BLOG

インボイス制度の導入が税務調査にも影響?無申告の個人事業主は早めに対応をしましょう!

この記事の監修

税理士法人松本 代表税理士

松本 崇宏

(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。

多数の追徴税額ゼロ(いわゆる申告是認)の実績も数多く取得。

2023年10月からインボイス制度が開始されます。ニュースなどでインボイス制度という言葉を耳にすることはあっても、インボイス制度がどのようなものであるかについての理解はまだ不十分だという方もいらっしゃるのではないでしょうか。

インボイス制度が導入されると、消費税の納税に関わる制度が変更されます。そして、インボイス制度の導入は個人事業主に与える影響も大きいと考えられています。 今回は、新たに始まるインボイス制度の概要と税務調査への影響についてご説明します。インボイス制度について詳しく知りたい方は税理士法人松本までお気軽にご相談ください。

目次

インボイス制度が導入された背景

インボイス制度が導入されることになった背景は、消費税ができた1989年4月に遡ります。

1989年4月に日本ではじめて消費税が導入されました。導入当時、世間は大変な騒ぎとなり、各地で反対運動なども起こりました。

日本は、過去に一般消費税の導入に何度も失敗したことから「消費税」は政治的な理由により中小企業や個人事業主に配慮したものとなり、その結果「益税」が出てしまうという欠点の多い設計となりました。

一部の小規模事業者に対して、消費税の納税義務を免除するという免税事業者制度が採用されています。

その後も、国民の反発を受けながら、1997年に消費税率5%、2014年に消費税率8%と段階的に引き上げられ、2019年10月には消費税率10%(※飲食料品や新聞は軽減税率適用で消費税率8%のまま)まで引き上げられました。

2023年10月1日からはじまるインボイス制度は「商品やサービスの対価として支払った消費税を、受け取った事業者は利益とせず国に納税してください」という「益税」をなくすことが、今回のインボイス制度の目的の1つになります。

インボイス制度とは

インボイス制度とは、2023年10月1日から開始される適格請求書等保存方式のことです。

インボイス(適格請求書)とは適用税率や税額など、一定の事項が記載された請求書のことを指します。

現在の消費税の税率は原則である10%と軽減税率が適用される8%の2つが混在しています。インボイス制度では次のような内容を記載したインボイスを発行し、税率ごとに合計した対価の額とその適用税率、税率ごとに区分した消費税の額などを記載するようになります。

<インボイスに記載する内容>

①インボイス発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤消費税額等(端数処理は一インボイス当たり、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

参考:国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

インボイス制度の導入による変化

インボイス制度がスタートすると、売り手側にはインボイスを交付する義務と交付したインボイスの写しを保存する義務が課せられます。買い手側が仕入税額控除を受けるためには、インボイスを保存しなければならなくなります。

消費税には、期間中に自社が商品を販売した際にお客様から預かった消費税と自社が商品を仕入れた際に仕入れ先に支払った消費税があります。確定申告時に消費税を計算するときには、お客様から預かった消費税から仕入れ時に支払った消費税を控除します。この仕組みを仕入税額控除といいます。

しかし、インボイスを発行するためには適格請求書発行事業者としての登録が必要となり、適格請求書発行事業者の登録をするには消費税の課税事業者である必要があります。つまり、消費税の免税事業者はインボイス(適格請求書)を発行できないのです。現状、売上高が1,000万円以下の事業者については消費税の納税は免除されているため、個人事業主のなかには消費税の免税事業者である事業者も多いでしょう。

2023年10月の導入にあたり、小規模事業者に対する消費税納税額の負担軽減措置として、納税額を売上税額の2割に軽減する2割特例の適用が導入されましたが、まだまだ「課税事業者になるか」「免税事業者のままでいるか」悩んでいる個人事業主も多いのが現状です。

取引先はインボイスの発行ができない免税事業者と取引をしても、消費税の仕入税額控除ができません。インボイスの発行が可能な事業者との取引であれば仕入税額控除を受けられるため、同じ商品を仕入れるのであれば納税額を抑えられる課税事業者(適格請求書発行事業者)と取引をしようと考えるのが当然の流れでしょう。

インボイス制度が消費税の免税事業者である個人事業主に与える影響

インボイス制度がスタートすれば、取引先はインボイスを発行できる適格請求書発行事業者との取引を優先させる可能性があります。そのため免税事業者である個人事業主は仕事が減る可能性や取引先から消費税額分の値引きを要求される可能性が出てきます。インボイス制度がスタートすれば、取引先はインボイスを発行できる適格請求書発行事業者との取引を優先させる可能性があります。そのため免税事業者である個人事業主は仕事が減る可能性や取引先から消費税額分の値引きを要求される可能性が出てきます。

このような影響を避けるためには、税務署に消費税課税事業者選択届を提出して課税事業者になり、適格請求書発行事業者の登録を行う方法も考えられます。

しかし、適格請求書発行事業者になった場合、インボイスの発行はできるものの課税売上高が1,000万円以下であっても確定申告時に消費税額の申告と納税をしなければならなくなってしまうのです。

免税事業者である個人事業主の場合、免税事業者のまま事業を継続しても、適格請求書発行事業者の登録をしても、いずれの場合であっても利益は減額になってしまう可能性があります。

また、適格請求書発行事業者となり課税事業者となった場合、事業者にとっては様々な事務負担が増加します。

事業主側も、取引をする際、実際にインボイスの登録がなされている事業者なのか、端数処理は誤っていないか、新たに設けられた制度の適用が誤っていないかを、インボイス導入後の税務調査では確認される可能性があります。

このような影響を避けるためには、税務署に消費税課税事業者選択届を提出して課税事業者になり、適格請求書発行事業者の登録を行う方法も考えられます。

しかし、適格請求書発行事業者になった場合、インボイスの発行はできるものの課税売上高が1,000万円以下であっても確定申告時に消費税額の申告と納税をしなければならなくなってしまうのです。

免税事業者である個人事業主の場合、免税事業者のまま事業を継続しても、適格請求書発行事業者の登録をしても、いずれの場合であっても利益は減額になってしまう可能性があります。

また、適格請求書発行事業者となり課税事業者となった場合、事業者にとっては様々な事務負担が増加します。

事業主側も、取引をする際、実際にインボイスの登録がなされている事業者なのか、端数処理は誤っていないか、新たに設けられた制度の適用が誤っていないかを、インボイス導入後の税務調査では確認される可能性があります。

無申告状態の個人事業主はインボイス制度のスタートでどうなる?

確定申告の必要があるにも関わらず、所得税や消費税の申告を行わず、納税を怠ってきた無申告状態の個人事業主は、インボイス制度が導入された場合どのような影響を受けるのでしょうか。

例えば、ある商売に就いている個人事業主の方が実際には無申告であったにもかかわらず、請求書には消費税を加算した金額を提示し、消費税を含めた額を法人から受け取っていた場合を例に考えてみましょう。

支払った金額に対して消費税の仕入税額控除を受けたいため、インボイスを提出してほしいと取引先法人から求められた場合は、どのように対応すればよいのでしょうか。

インボイスを発行するために税務署に適格請求書発行事業者の登録を行っても、すぐに適格請求書発行事業者の登録が完了するわけではありません。

インボイスの発行ができないために消費税を記載しない請求書に書き換えて請求書を発行した場合、これまで消費税を請求していたにもかかわらず消費税を納税していなかったのではという疑いを取引先に持たれてしまうでしょう。また、取引先に税務調査が入った場合は、数年分の帳簿や書類の調査が行われます。

過去に消費税を請求していたにもかかわらず、突然消費税が記載されていない請求書に変わった場合は、調査官に不審に思われる可能性があるでしょう。取引先の税務調査から無申告がバレるケースも少なくないのです。

もし、このような経緯で個人事業主のもとに調査官が訪れ、税務調査を行った際に、無申告であることが発覚すれば、多額の追徴課税が課せられる可能性があります。

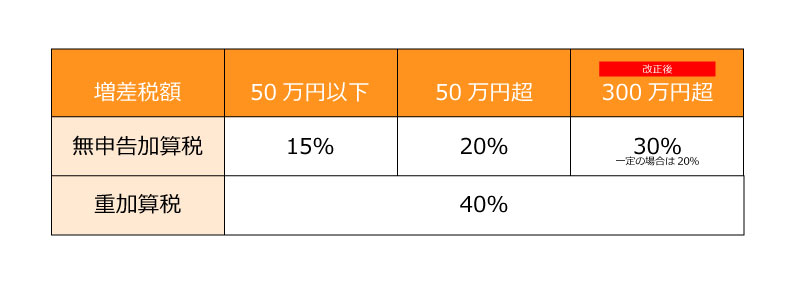

無申告加算税割合の増加

2023年度税制改正では、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額な無申告について、納税額(増差税額)が300万円を超える部分のペナルティとして無申告加算税の割合が30%に引き上げられました。

※一定の場合:納税者の責めに帰すべき事由がない場合

※一定の場合:納税者の責めに帰すべき事由がない場合

また、繰り返し無申告を行う事業主にも加重措置が2024年1月1日以後に法定申告期限が到来する国税から適用されます。

改正前は過去5年以内に無申告加算税が課されていた場合、無申告加算税の割合を10%加重する措置が取られていました。無申告5年目に税務調査がはじめて入った場合、意図的に無申告を繰り返すケースにできず、過去2年間連続して無申告加算税等が課される事例に対して、加重措置が取られるように改正されることになりました。

ずっと無申告でいる方は、改正前に確定申告を行うことをおすすめします。

税理士法人松本は、何年分の期限後申告でもまとめて対応することが可能です。

下記よりぜひお気軽にご相談ください。

まとめ

適格請求書等保存方式こと、インボイス制度がいよいよ2023年の10月からスタートします。インボイス制度の開始に伴い、これまでのように消費税の仕入額控除を受けるためには仕入先が発行するインボイスの保存が必要になります。

インボイスの発行には、適格請求書発行事業者としての登録が必要であり、これまで消費税の免税事業者がインボイスを発行するためには消費税課税事業者選択届を行い、適格請求書発行事業者の登録をしなければなりません。

また、これまで無申告でありながら消費税を請求していたような個人事業主の場合は、インボイス制度の開始に伴い、取引先の税務調査から無申告がバレてしまうケースも出てくるでしょう。

インボイス制度について詳しく知りたい方やインボイス制度導入後の対応に不安のある方、現在無申告のまま事業を行っている方は、税務調査に詳しい税理士法人松本までお気軽にご相談ください。

税理士法人松本は

国税局査察部、税務署のOB税理士が

所属する税理士事務所です。

全国からの税務調査相談実績

1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、

まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から税理士変更対応できます

いますぐ電話で無料相談

24時間いつでも受付

メールでご相談税務調査の専門家に初回電話相談無料

相談予約後、お近くの拠点より

折り返しご連絡します!

税務調査専門税理士法人松本

関連記事

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本