NEWS

税務調査ではスマホも見られるって本当?LINEもチェックされるの?

税務調査とは、納税者の申告内容が正しいかどうかを調べる調査です。一般的に税務調査では、事業の取引内容やお金の流れを示す帳簿などの書類をチェックし、申告された内容と相違がないかを調べます。しかしながら、税務調査でスマホやLINEまでチェックされるという噂を耳にしたことはありませんか?

今回は、税務調査でスマホやLINEが調査の対象になるのかどうかについてご説明します。税務調査がすでに入っている方は、いますぐ税理士法人松本までご相談ください。

税務調査で調べられるものとは

税務調査では、調査官が事務所や店舗などに訪れて実地調査を行います。実地調査では、基本的に帳簿を中心とした調査が行われますが、場合によってはスマホやLINEのデータを見せるように要求されることがあります。

税務調査の基本は帳簿調査

税務調査では、申告内容に問題がないか、帳簿や領収書、請求書、納品書などの書類を細かくチェックします。しかしながら帳簿や書類をチェックしても申告内容の真偽がつかめず、さらなる調査が必要になると判断された場合は、書類や帳簿の保管場所だけでなく、金庫や机の中なども調べられます。もちろんその場合でも、勝手に金庫や机の中を開けることはなく、納税者の了承を得てから調査が行われます。

パソコンやスマホのデータが調査対象になることも

昨今では、郵送で請求書を発行せずに、パソコンを使用して電子的に請求書を発送しているケースもあります。また、受注に関しても電話や書類ではなく、パソコンを通じて発注されるケースもあるでしょう。

そのため帳簿や紙の書類だけでは十分な調査ができなかった場合、必要に応じてパソコンのデータが調査される可能性があることは理解できるでしょう。同じように、現在は取引先とのやり取りにスマホを使うケースも増えているのです。書類として納品書や請求書などが残っていないものの不審な金額が帳簿に記載されていた場合などは、スマホのデータも調査の対象となります。

税務調査でスマホやLINEがチェックされるケースとは

税務調査時にスマホやLINEのデータチェックが行われるのは、次のような場合です。

取引先とスマホLINEでやり取りをしている

オフィスにいる人の場合、パソコンを使って取引先とやり取りをするケースが多いでしょう。しかし、外出の多い営業職などでは、外出時にも利用できるスマホを使って取引先とやり取りをするケースの方が多いのではないでしょうか。スマホから見積もりを送付したり、スマホで受注を受けたりするケースもあるでしょう。そのような場合は税務調査時にスマホのデータを提出するように求められる可能性があります。また、LINEを使った業務上のやり取りも増えているため、LINEのやり取りについても提示を求められるケースがあります。

請求書などに日付が記載されていない

出力されたデータがある場合でも、書類に日付が記載されていない場合は日付の確認のために、スマホのデータを見せるように依頼される可能性があります。スマホやLINEのデータには日付が残っているため、いつのやり取りであるのかが明確に示されるからです。そのため、調査官も信ぴょう性の高い証拠としてスマホやLINEのデータの提示を求めるケースがあります。

個人事業主でパソコンを所有せず、スマホのみで取引をしている

最近では、納税や確定申告もスマホでできるようになり、スマホがパソコンと同じような機能を持つようになりました。そのため、個人事業主の中にはパソコンを所有せずに、スマホだけを使って取引をしている人も増えています。パソコンがなければ、スマホに取引データが残っている可能性が高くなるため、スマホだけで取引をしている個人事業主の場合、スマホデータの提示が求められる可能性が高いでしょう。

税務調査でスマホやLINEのデータを提示するように言われたら?

税務調査でスマホやLINEのデータを見せるように言われたら、抵抗を感じる方もいるでしょう。では、スマホやLINEのデータの提示要求を拒否することはできるのでしょうか?

スマホやLINEのデータを見せなくてもよい?

税務調査には強制調査と任意調査の2つがあります。脱税が疑われるケースに裁判所の令状を得て強制的に行われる税務調査が強制調査で、いわゆる「マルサ」と呼ばれる国税局査察部が担当する調査です。強制調査の場合は、納税者の意思によらず、強制的に調査が行われるためスマホも押収されるでしょう。

任意調査の場合も、任意という名称が用いられているものの、調査官には「質問検査権」という権限が与えられており、納税者には「受忍義務」があります。質問検査権とは、法に基づき、税金に関する質問や調査をする権限のことです。そして、受忍義務とは調査官が調査に必要な範囲として行った質問や書類等の提出の求めに応じる義務のことです。

つまり、任意調査であっても税務調査時に調査官からスマホやLINEデータの提示を求められれば、原則としてその求めに応じなければならないのです。

調査官に提示するのは、業務に関連するデータのみでOK

納税者は受忍義務があるものの、スマホやLINEの中にあるプライベートな内容まで調査官に提示する義務はなく、調査官にスマホを手渡して操作させる必要もありません。スマホやLINEの提示を求められたときは、求められた内容に該当するデータのみを見せればよいのです。プライベートな部分まで見られることはありませんが、税務調査という状況でスマホやLINEの提示を求められると不安な気持ちになってしまうケースも多いでしょう。

業務用のスマホであれば、プライベートなやり取りは行わず、業務とプライベートの両方で使用しているスマホであれば、データを業務用とプライベート用に分けておくとよいでしょう。

まとめ

税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。調査官がプライベートな内容のデータを調べることはありませんが、スマホを見せることに抵抗がある場合は、業務用とプライベート用のデータをまとめておくことをおすすめします。

税務調査ではLINEのやり取りが証拠として提出された事例もあります。税務調査を前にスマホやLINEの内容に不安を感じているようであれば、税務調査の対応実績が豊富な税理士法人松本にご相談下さい。

税務調査で指摘されやすい税務署が見る源泉所得税のポイントとは?

税務調査で指摘されやすい点はいくつかありますが、年末調整や源泉徴収漏れなど、源泉所得税に関する調査もその1つです。

ここでは、源泉所得税の概要に加え、税務調査で源泉所得税についてどのような点を見られるのかについてわかりやすく解説します。

源泉所得税を対象にした税務調査も行われております。税務署より源泉税の調査連絡が来た場合は税理士法人松本までお気軽にご連絡ください。

源泉所得税とは

そもそも源泉所得税とは、どのような税金なのでしょうか。会社が給与所得者に代わって納付する所得税

給与の源泉所得税とは、会社に雇用され、給与の支払いを受けている人が納めるべき所得税について、会社が所定の計算方法により給与から差し引き、国へ納める税金のことです。(この制度は源泉徴収と呼ばれており、源泉徴収された所得税を「源泉所得税」といいます。令和2年12月31日現在の給与所得者数は、5,928万人となっており、すべての従業員が個々に所得税の手続きをするとなれば、税務署の負担が大きくなってしまいます。

そこで、源泉徴収方式による所得税の納税が採用されているのです。

源泉所得税が税務調査で指摘を受けやすい理由

源泉所得税が税務調査で指摘されやすい理由としては、以下のような点が挙げられるでしょう。・徴収漏れ

・年末調整での計算ミス

・記載ミスなど

詳しくは次章で説明していきますが、源泉所得税は所定の計算表に基づいて徴収を行ない、年末調整で税額を決定します。そのため、最終的な納税額が適正に計算できていなかったり、従業員の記入ミスや年末調整での添付書類がなかったりするなど、修正が起きやすいのも特徴です。

実際に税務調査が入った場合、具体的に源泉所得税のどの部分が指摘されやすいかについて、更に詳しく見ていきましょう。

税務調査で指摘されやすい源泉所得税のポイント

税務調査で指摘を受けやすい源泉所得税に関する申告には、以下のようなポイントが挙げられます。年末調整の計算

毎月徴収した源泉所得税について、年末調整を行い申告納付期限までに申告・納税することとなりますが、このときの計算が適正になされているかは、税務調査でチェックされることとなるでしょう。年末調整の際には、会社から従業員に「給与所得者の扶養控除等(異動) 申告書」などを記入し、提出してもらいます。このときに、従業員が記入した内容が間違っていたり、添付するべき書類が添付されていないのに控除していたりした場合には、税務調査で指摘される可能性が高いでしょう。

また、残業やシフトなどで毎月の給与が変動する場合、税額表に照らして適正な計算がされているかなどもチェックされるでしょう。

経費にしているが給与所得に含まれるもの

会社の経費として計上していても、実際には従業員に支払った給与に該当するような場合には、これも税務調査でチェックされやすいでしょう。例えば、従業員の個人的な旅行や飲食代などを会社が支払い経費として計上している場合や、備品、消耗品、娯楽費などを経費計上している場合などがそれにあたります。

本来は会社から給与として出すべきものが経費にされていて、源泉所得税の再計算が必要なのではないか、とみなされる可能性があるのです。

この他にも、臨時の賞与や報奨金、退職金などに所得税の課税漏れがあるケースなどが挙げられます。

従業員以外への源泉徴収漏れ

源泉所得税は、従業員へ支払う給与以外にも源泉所得税がかかる支出があります。個人の弁護士や税理士、行政書士などへ報酬を支払った場合は、所得税の源泉徴収が必要です。この他にも、外注したフリーランスのグラフィックデザイナーやインテリアデザイナー、作曲家などへ報酬を支払った場合も、源泉所得税の徴収が必要となります。(※報酬・料金などの源泉徴収)

上記で挙げたポイント以外にも、非課税限度を超える通勤手当や、非居住者および海外勤務者への支払いについても、一部源泉徴収が必要なケースがあるため注意が必要です。

本当は従業員なのに外注で処理をしているなど、現在の状況にお困りの方は一度税理士法人松本までご相談ください。

源泉所得税の指摘を受けた場合の対処法

まずは税務調査で源泉所得税を指摘される可能性がないか、以下の点を参考にしましょう。過去の書類や帳簿を見直す

源泉所得税が適正に計算、申告されているかについて、今一度書類や帳簿を見直しましょう。税務調査では、最低3期分まで遡り、まとめて指摘を受ける可能性があります。場合によっては、それ以上前の申告についても調査される場合があるので、5年分は問題がないか見直すようにしましょう。妥当性が認められるかがポイントに

経費計上分に源泉所得税が課税されるべきとみなされるかどうかは、その支出に経費としての妥当性が認められるかがポイントとなります。経費については源泉所得税に限らず、架空計上していないかを細かく調査されやすくなっています。

経費だけではなく、業務委託している外注のフリーランスやホステスへの報酬が給与とみなされる可能性や、水増しや架空など不審な人件費としてチェックされるリスクなどもあるでしょう。

いずれにおいても、しっかりと妥当性を証明できる資料や書類、請求書などは保管して、必要に応じて提出できるように管理することが大切です。

税務調査で指摘を受けると手続きが煩雑に

もし源泉所得税について間違いを指摘された場合、修正するとなれば従業員や取引先への影響もあるため、手続きが煩雑になってしまいます。特に海外との取引については、非居住者や海外勤務の従業員に関する源泉所得税以外に、消費税や法人税の脱税がないかも調査されやすいものです。

取引先や従業員を巻き込むことのないよう、源泉徴収の計算は正確にするよう心がけ、少しでも不安な場合には、税理士に相談してアドバイスを受けるなどして対応するようにしましょう。

まとめ

給与の源泉所得税とは、従業員へ給与を支払う雇用主が所定の税額表をもとに所得税を徴収し、年末調整を経て申告・納税する制度のことです。源泉所得税は税務調査の際に指摘を受けやすい税金となっており、計算が適正か、必要書類は揃っているか、申告漏れや税金逃れの疑いがないかなどが細かく調査されることとなります。源泉所得税には海外取引や非居住者への支払いなど、適正な申告のために詳細な知識が必要となるケースがあります。不安な場合は税務調査の対応に実績のある税理士へ相談するなどして、間違いのないようにしておきましょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査で役員賞与と認定されるケースとそのリスクについて

税務調査において、会社の経費として計上していたものが役員賞与に該当すると認定されてしまうケースがあります。役員賞与として認定されるのは、どのようなケースなのでしょうか。

今回は、税務調査で役員賞与として認定されるケースと役員賞与として認定された場合のリスクについてご説明します。

税務調査時に役員賞与について税務署から指摘を受けているなど、お困りの方は税理士法人松本までお気軽にご相談ください。

役員賞与とは

役員賞与とは、役員に支給される賞与のことです。役員報酬は一般的に、毎月定額が支給するものであることが多いですが、役員賞与は臨時に支給される性格のものです。

役員賞与は、原則として損金として扱うことができません。そのため、役員賞与として取り扱う場合、役員にお金を支給しているにもかかわらず経費としては計上できないのです。

役員賞与を損金算入させるためには、支給時期や賞与の金額をあらかじめ決定し、定められた期日までに税務署へ届出を行い、届出通りに支給する必要があります。また、役員賞与の額は、職務内容に対して相当であり、事業規模が同程度の類似企業の役員賞与の額と比べて相当である必要があります。

つまり、次の4つの要件をすべて満たしていなければ、役員賞与は損金算入ができないのです。

・支給時期と賞与の金額をあらかじめ決定しておく

・期限内に税務署に届出をする

・届出の内容通りに支給する

税務調査で役員賞与と認定されてしまうケースとは

税務調査において、上の4つの要件を満たした役員賞与が問題視されることはありません。しかし、仕事上必要な経費として計上していたものが税務調査で役員賞与という扱いにされてしまうことがあります。では、どのような場合、税務調査時に役員賞与と認定されてしまうのでしょうか。

役員賞与が届出通りに支給されていない場合

役員賞与が経費として認められるのは、上に紹介した4つの要件を満たした場合です。したがって、届出よりも多い額が支給されていたり、届出とは違う時期に役員賞与が支給されていたりした場合は、損金算入ができない役員賞与とみなされます。

役員のプライベートな出費を経費として計上している場合

役員がプライベートで行った会食の費用や会社の取引先とは関係のない人たちと行ったゴルフの費用、家族と行った旅行の費用などを会社の経費として計上していることが発覚した場合には、経費として計上することはできません。この場合、役員個人の支出を会社が負担したものと捉えられるため、役員賞与として取り扱われることになります。

税務調査で損金不算入の役員賞与と認定されてしまった場合のリスク

税務調査において、経費として計上していた金額が経費としては認められず、役員賞与と認定されてしまった場合には、次のようなリスクが考えられます。

法人税の追徴課税を課される

役員賞与は、法人税の課税対象です。そのため、税務調査で役員賞与に認定された額に関して、追徴課税が課せられます。

源泉所得税の納付を求められる

役員賞与とみなされた金額に関しては、役員に支払った賞与であり、源泉所得税の対象となります。そのため、不足分の源泉所得税の納付が求められます。

重加算税を課される可能性がある

重加算税とは、最も重い加算税です。税務調査で役員賞与と認定される経費が発覚した場合、仮装・隠蔽に該当するとみなされ、過少申告加算税に変わって重加算税が課せられる可能性があります。重加算税は納付税額の35%もの税率で課されます。

加えて、重加算税を課された場合、その履歴が税務署に残り、早いタイミングで次回の税務調査の対象となる可能性が高くなるといったデメリットもあります。

役員個人の所得税・住民税負担が増える

税務調査で役員賞与と認定されてしまった場合は、会社として法人税の追徴課税が行われるだけでなく、役員個人に対しても会社から賞与を受け取ったとして、役員賞与分の所得税と住民税が課せられるようになります。

税務調査で役員賞与と認定されないためには

税務調査で役員賞与と認定されてしまうと、前述したようなリスクが生じます。税務調査で役員賞与と認定されないためには、まずは、売上の計上漏れが生じないよう、しっかりと売上の管理をすることが大切です。また、役員の個人的な支出は経費として計上するのではなく、業務を行う上で生じた経費のみを経費として計上することが基本となります。

しかしながら、本来は経費として認められるはずのものが、解釈の違いにより、税務調査時に役員賞与として認定されてしまうケースがないわけではありません。そのような場合でも、業務上に必要な経費であることを税務調査時にしっかり説明でき、その証明を提示できれば役員賞与として認定されません。

税務調査時の不安がある場合は、税理士法人松本にご相談を

税務調査では、調査官が帳簿を細かくチェックし、申告内容に誤りがないかを調査します。不明な点が生じた場合は、調査官から質問がなされ、説明を求められます。このとき、質問の意図を正確に把握できなかったために適切な回答ができず、調査官に不信感を抱かせてしまうことがあるでしょう。しかし、税務調査時に税理士が同席し、調査官を納得させられる回答ができれば、経費を役員賞与として認定されるリスクを回避できる可能性があります。

税理士法人松本は、税務調査対応の豊富な経験を持つ税理士法人です。税務調査時に役員賞与として認定され、重加算税が課せられるリスクが少しでもあるのであれば、お早めに税理士法人松本にご相談ください。

まとめ

税務調査で役員賞与と認定されるケースには、現金で回収した売上の計上漏れがあったり、役員のプライベートな支出を経費として計上していたりといったことが考えられます。税務調査で役員賞与と認定されてしまうと法人税の追徴課税が課され、最も重いペナルティである重加算税が課せられる可能性があります。また、役員個人にも所得税と住民税が課せられるなど、法人としても個人としても大きなリスクを負うことになります。

税務調査にご不安がある場合は、どうぞお早めに税理士法人松本にご連絡ください。初回のご相談は無料で承っております。

税務調査の内容は守秘義務があり、調査官と税理士には秘密を守る義務がある!

税務調査の内容については、税務署の調査官にも税理士にも、守秘義務が課されています。この守秘義務とはどのようなものなのか、わかるようでわかっていない方も多いのではないでしょうか。

ここでは、税務調査の内容に関する守秘義務の概要や考え方に加え、税務調査となった場合の対処方法についてもわかりやすく解説しています。

自身で税務調査の対応をするつもりだったが、不安な点があり誰かに相談したいとお悩み中の方は税理士法人松本までお気軽にご相談ください。

税務調査の守秘義務って?

税務調査の内容に関する守秘義務は、税務署の調査官と税理士の双方に課されています。税務調査官の守秘義務について

税務調査官の守秘義務については、国家公務員法と国税通則法という法律のいずれでも守秘義務が課されており、二重の罰則規定が設けられています。税務調査官の守秘義務に関する法律は以下の通りです。

国家公務員法第100条(秘密を守る義務)

職員は、職務上知ることのできた秘密を漏らしてはならない。その職を退いた後といえども同様とする。国家公務員法第109条(罰則)

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。十二 第百条第一項若しくは第二項又は第百六条の十二第一項の規定に違反して秘密を漏らした者

国税通則法第126条

国税に関する調査(不服申立てに係る事件の審理のための調査及び国税の犯則事件の調査を含む。)若しくは租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号)の規定に基づいて行う情報の提供のための調査に関する事務又は国税の徴収に関する事務に従事している者又は従事していた者が、これらの事務に関して知ることのできた秘密を漏らし、又は盗用したときは、これを2年以下の懲役又は100万円以下の罰金に処する。税理士の守秘義務について

税理士の守秘義務についても、以下のように法律で規定されています。税理士法第38条

税理士は、正当な理由がなくて税理士業務に関して知り得た秘密を他に洩らし、又は窃用してはならない

税理士についても、依頼者から受けた税務上の相談や業務内容などを、第三者へ承諾なく漏らすことは禁じられているのです。

なお、依頼者や納税者、税務調査の対象となる事業者などには、こうした守秘義務を規定する法律はないため、税務調査において守秘義務が問われることはありません。

税務調査における守秘義務のポイントは?

税務署の職員や調査官、税理士には業務上の守秘義務が規定されています。税務調査において、守秘義務がポイントとなる事例をいくつかピックアップしてみました。税務調査前の事例

税務調査が入る前に税理士へ相談しても、税理士には守秘義務があるため、相談内容が外部へ漏れることはありません。例えば、調査官とのやり取りの前に現在の状況などを税理士へ詳しく相談し、どのように対応すれば良いか、対策や方法などについてアドバイスを受けたとしても、それが税務署や外部の第三者などへ漏れる心配はないのです。

そのため、不安な点や業務上の悩み、今後の状況についても、税理士へ話してしっかりと相談するのがお勧めです。

税務調査中の事例

税務調査中には、税理士にも調査官にも守秘義務が課されることとなります。そのため、税務調査において確認したデータや資料、質問に答えた内容などについて、調査官が外部へ漏らすことはありません。反面調査が行われた場合も同様です。もし税務調査中の会話を録音した場合、調査官が「守秘義務があるので録音は控えてください」「録音した内容を削除してください」と言われることがあるかもしれません。

この場合、守秘義務があるのは調査官の方で、調査対象となっている納税者の守秘義務は問題とならないため、録音を削除する必要もありません。

調査官が守秘義務を盾に録音などを阻止しようとしても、毅然と対応すれば良いでしょう。

調査に協力はしても言いなりになる必要はない

税務調査では、調査に協力しないと「非協力的な態度である」として、ペナルティを迫られる場合もあります。そのため、質問を無視する、高圧的な態度を取るといった対応は控えなければなりません。しかし、プライベートに関わるなど、答える必要のない質問には「業務と関係ありません」と伝えて回答を拒否することは可能です。

また、調査官の推測に事実と相違があれば反論することもできます。調査に協力することと言いなりになることは違うと理解して、必要なときにはしっかりと反論、きちんと説明することが大切です。

税務調査には税理士のサポートを受けて臨むのがお勧め

税務調査や税務に関する法律の知識が少ない場合、調査官の求めるがままに全ての資料を提出してしまう場合もあるでしょう。必要以上に恐怖を感じて「これは脱税にあたるのではないですか?」と問われただけで「そうかもしれません」と認めてしまったりするケースも少なくないのです。

税務調査自体を拒否したり、調査を妨害したりする行為はペナルティの対象となりますが、正当な反論や毅然とした態度を取ることまで制限されるものではありません。

とはいえ、どこまでが正当でどこまでが調査の妨害となるのか、調査官の質問に対して法律的にどこまで反論できるのかなどは、税務に関する知識が薄いと正確に判断するのは難しい部分もあります。

特に会社やお店へ調査官が訪れて書類やデータを調べられるというイレギュラーな空間の中では、緊張したり焦ったりして、挙動不審になってしまう可能性もあるでしょう。

税務調査でしっかりと対応したい、交渉や説明できるところはしっかりと説明して、スムーズに税務調査を終わらせたいと考えるなら、税務調査に強い税理士のサポートを受けましょう。

まとめ

税務調査の内容について、調査官や税理士には、業務上知り得た内容を第三者へ漏らしてはならない「守秘義務」が法律によって規定されています。税理士はもちろんですが、特に調査官は国家公務員法と国税通則法という二重の規定がなされており、守秘義務は厳しく守らなければなりませんが、納税者や調査を受ける当事者については、調査内容について守秘義務の規定が設けられているわけではありません。

税務調査について不安な点や対応、対策について知りたい場合は、調査を受ける前に税理士へ細かい点まで相談して臨むのが良いでしょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査前に慌ててパソコンの履歴を削除しても、税務署は復元することが可能!

税務調査を受けることになったため、見られたくないパソコン上の履歴を削除したという場合、税務署がパソコンのデータを復元することはあるのでしょうか。

ここでは、税務署が税務調査でパソコンのデータを復元する可能性や、データの削除、偽装などがバレると、どうなってしまうのかなどについて解説しています。税務調査で慌てないための対処法についても紹介していますので、税務調査対策でお困りの際の参考にしてみてください。すでに税務調査が入り対応に困っている方は税理士法人松本までお電話ください。

税務調査でパソコン内のデータを見られることはあるのか

結論から言うと、税務調査の際にパソコン内のデータを確認される可能性は高いと言えます。任意の税務調査でもパソコンを見られるケースがある

税務調査には、任意で行われる調査と強制的に行われる調査の2種類に分けることができます。強制調査は、国税局の査察部が乗り込み、問答無用でパソコンや金庫などを押収していく、といった、テレビやドラマなどで見かけるような調査方法となります。

しかし、多くの場合実施されるのは任意調査です。任意調査では、調査で訪問する旨の連絡を事前に受け、調査当日もその都度、調査対象に同意を取り、穏やかに進められるのが一般的となります。

任意調査とはいえ、税務調査を拒否、拒絶することは法律で禁じられているため、協力しなければなりません。

そのため「パソコンのデータを見せてください」と言われれば、これに応じる必要があります。

パソコンのデータではどこを見られる?

パソコン内を確認される際には、おもに以下のようなデータを見られることとなるでしょう。・会計ソフトの内容

・請求書等の保存データ

・メールの履歴

・その他契約書、計算書、管理表

上記以外にも、仕事に関するデータやエクセルなどの表計算ソフトの保存データなどはチェックされる可能性が高いでしょう。

削除してゴミ箱に残っているデータなども、確認対象となる場合もあります。

操作の履歴を見られる場合も

保存しているデータだけでなく、操作した際の履歴などを見られる可能性もあります。削除したデータがないか、最新の更新日時はいつになっているかなどが見られる場合もあるでしょう。なお、税務調査の際、パソコン内部を調査官が勝手にクリックしたりして調べることはありません。

調査官の指示に従い、調査対象となった納税者がクリックしたり、データを開いたりすることとなります。

仕事と関係ないデータであれば「これはプライベートなデータで、仕事とは関係ありません」と言うことは可能です。調査でパソコンを見られることを想定し、仕事とプライベートのデータは分けておいた方が良いでしょう。

資料を印刷していても、パソコン内を確認されるケースも

パソコン内に保存しているデータや資料をすべて印刷している場合でも、パソコン内のデータを見せて欲しいと言われる場合もあります。「印刷してあるから」「すべてここにファイリングしていますから」と言って断ることも可能ですが、確認しさえすればOKとなるケースもあるため、見せてしまった方が早く調査を済ませられることが多いでしょう。

税務署では削除したデータの復元までするのか

税務調査で、パソコンに保存しているデータや履歴を見られる可能性が高いことはわかりましたが、削除したデータの復元まで、税務署が行うことはあるのでしょうか。これも結論から言うと、必要と判断されれば、データを復元して確認されるケースはあると言えます。

すべてのデータを復元するわけではない

とはいえ、すべての削除したデータを毎回復元して確認されるわけではありません。税務署内で復元するのではなく、専門業者へ依頼してデータを復元する流れとなるのが一般的であるため、データ復元にはそれなりの費用もかかることとなるからです。逆に言えば、費用をかけてでもデータを復元する必要があると判断された場合(多額の所得隠しなどが疑われる場合)には、削除してもデータを復元されてしまう可能性はあります。

税務署では、銀行の入出金履歴や携帯電話の契約者情報など、調査の名目であれば個人情報も確認することが可能となります。税務署から依頼があれば、金融機関や携帯電話会社は情報を提供する義務があるからです。

そのため、どんなに復元が難しいデータであっても、専門の機関へ依頼して復元されてしまう可能性は高いでしょう。

データ復元をしなくても、履歴から所得隠しや計上水増しなどが発覚すれば、悪質な脱税行為とみなされ、追徴課税や重いペナルティの対象となってしまいます。

税務調査で慌てないための対処法は?

税務調査前に証拠を隠滅しようとデータを削除したり、メールを作成したりすることは絶対に避けましょう。慌てて削除したために、あらぬ疑いをかけられてしまう場合もあります。また、確認できる資料が削除されてしまっている場合、反面調査として、取引先へ連絡されてしまう場合もあるのです。突然の税務調査にパニックになり、普段はやらないような行動を取って疑われるくらいなら、税務調査対策に強い税理士へ相談し、現在の状況を話してみることをお勧めします。

「見つかってはいけない」と思い込んでいたデータが、実は見られても問題のないデータである可能性もあるでしょう。逆に「これは見せるべきデータ」と思っているものが、見せる必要のないものであるかもしれません。

税務署への対応や重要となる資料・書類について熟知している税理士のサポートを受ければ、焦らず慌てず税務調査に対応することができるでしょう。

まとめ

税務調査でパソコンの中を見られる可能性は高いですが、データを復元してまで見られるかどうかはケースによって異なります。基本的に、調査官の指示に従い、納税者が操作してパソコンの中身を提示することとなりますが、プライベートなものは見せる必要はなく、また印刷したものであっても、仕事に関係するデータであれば見せてしまった方が、調査がスムーズに進むケースがほとんどでしょう。不安な場合は税理士へ相談し、焦ったり不安に思ったりすることなく、税務調査へ臨めるようにしておくことをお勧めします。

税務調査に時効はある?遡る期間や5年と7年の違いも解説

税務調査でペナルティの対象となる期間には、時効があるのでしょうか。何年ほど前まで遡って調査され、修正申告の対象となるのか気になる人も多いでしょう。 ここでは、税務調査の時効の有無や遡る期間、5年や7年といった期間を耳にする理由などについて解説しています。 税務調査が入って、最初の調査期間は3年だったけど、5年の調査期間になったなど現在の状況にお困りの方は税理士法人松本までお気軽にご相談ください。

税務調査の時効とは

税務調査の時効とは、以下のような意味を持っています。

税務調査で遡って調べられる期間には限りがある

税務調査では、過去数年に渡って申告した内容について調査し、計算ミスや申告漏れなどが見つかった場合は修正申告後、修正した内容で課税されるというのが税務調査の流れです。この遡って調査することのできる期間は法律によって定められており、それ以前の申告については時効となります。

税務調査で遡って調査可能な期間は、国税通則法第70条で「申告期限から5年」と定められています。申告後5年が経過した場合、原則として申告内容に誤りがあっても修正できないこととなっているのです。

税金の還付も受けられなくなるので注意が必要

時効を迎えた申告については、申告漏れや計上間違いが発覚しても修正することができないため、修正申告後に追徴課税となることはありません。同様に、時効を迎えた申告については、払い過ぎていた税金を返してもらう還付申告もできなくなるので注意が必要です。

税金の徴収も還付も消滅時効は5年と定められているため、心当たりのある人は過去の申告について確認してみましょう。

税務調査で3年、5年、7年といわれる期間は?

税務調査で調べられる期間について「3年」や「5年」に加え「7年」といわれる言われることもあります。これらの期間にはどのような意味があるのかについて解説します。

一般的な税務調査で遡る期間は3年が多い

任意調査などの一般的な税務調査では、遡って調査される期間は3年のケースが多いようです。法律上は5年まで遡って調べることができるのですが、特に問題がなければ3期分の調査で終わるのが一般的となっています。逆にいえば、税務調査となれば最低でも3年は遡って申告状況を見られるということです。

もし3年遡って間違いが発見された場合には、5年まで遡るケースが多くなっています。どこまでのケースなら3年で済み、どの程度の間違いだと5年となるのかについては「課税庁(管轄の税務署や国税庁、都道府県の税務部署など)の判断」とされているため、明確なラインはわかりません。複数の間違いがあっても3年の調査となる場合もあれば、1つでも多額の計上漏れが見つかった場合、5年まで遡って調べられる可能性もあるでしょう。

なお、そもそも申告をしていない無申告の状態の場合は、必ず5年前まで遡って調べられるようです。

7年遡って調査されるケースとは?

税務調査に関して、5年を超えて7年も遡って調査された事例などを耳にすることがあります。巨額の申告漏れや悪質性が疑われる場合、大企業の不正が発覚した場合などでは、7年まで遡って調査されることもあります。

「税務調査の時効は5年なのに、なぜ7年も遡って調査されるの?」と疑問に感じるかもしれませんが、これも法律に定められている時効の1つです。

国税通則法で税務調査の時効は5年とされていますが、不正や虚偽が発覚した場合の時効は7年と定められています。

最低7年分は書類の保管が必要

毎年適正に申告・納税をしていれば、税務調査で7年も遡って調べられる心配はありません。ただし、法人として申告している場合には、税法上の書類保管期限が7年と定められているため、最低でも7年分は書類を保管しておかなければなりません。

また、赤字決算の繰越期限は10年とされているため、会社内では10年分の書類を保管しておくとより安心できるでしょう。

税務調査で疑われないためのポイントは?

税務調査であらぬ疑いをかけられたり、3年以上遡って調査されたりするリスクを避けるためには、以下のポイントを参考にしましょう。

調査官の言いなりにならない

納税者には「受忍義務」と呼ばれる義務が法律で定められており、任意の税務調査であっても協力することが法的に義務付けられています。そのため税務調査に非協力的な態度を取ることはできませんが、だからといって調査官の言いなりになる必要もないのです。

税務調査では、訪問する調査官によって追及の手の強度が異なることがあります。「この伝票は水増しではありませんか」「経費に見せかけてプライベートな支出では?」など、心当たりがないのに疑われたり、かまをかけるような質問をされたりする場合もあるでしょう。

もし何の心当たりもない疑いをかけられた場合は、きっぱりと否定することも大切です。調査官によっては「そんなことまで疑うのか」というような追及をしてくる場合があるかもしれません。

相手の態度に屈することなく、証明できる書類があれば提示しながら毅然と否定するようにしましょう。

対応が不安な場合は税理士のサポートを検討する

税務調査ではどんな点を疑われ、どういった受け答えをすると怪しまれるのかといった匙加減は、多くの税務調査を担当してきた税理士であればしっかりとしたノウハウを持っているものです。

税金のプロとしての知識に加え、税務調査における多数の実績がある税理士事務所なら、ポイントを押さえた対応で税務調査の心強いサポートが受けられます。

「素人だけで税務調査に対処できるか不安」「口下手なのでうまく否定できないかもしれない」「そもそも何を疑われているのかわからない」といったお悩みがあるなら、一度税理士事務所の無料相談などを利用してみてはいかがでしょうか。

税理士法人松本では、元国税OBの税理士やあらゆる業種の税務調査対応に実績のある税理士が多数在籍しています。

どんな不安やお悩みにも誠実に対応いたしますので、全国どこからでも相談予約からご利用ください。

まとめ

税務調査には法律で定められた時効があり、通常は5年、不正がある場合には7年までとなっています。全ての税務調査が5年まで遡って行われるわけではなく、修正申告の指摘があっても3年で終わるケースもあります。何年まで遡るのか、どんな部分を疑われるのかはケースバイケースとなるため、不安な場合は税理士などの専門家へ相談することをおすすめします。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

建設業の税務調査で税務署から指摘されやすいポイントをわかりやすく解説!

建設業は、税務調査が多いとよく言われています。建設業の税務調査では、税務署の調査官はどのような点を重視しているのでしょうか。 ここでは、建設業の税務調査で指摘されるポイントについてわかりやすく解説しています。建設業に税務調査が多い理由や、建設業の税務調査を怖がらないための対策について紹介していますので、建設業に関わる経営者や個人事業主の方はぜひお役立てください。 税務署から連絡が来て、税務調査が入る予定でご不安を抱えている方は税理士法人松本までお気軽にご相談ください。

建設業は税務調査が多いの?

建設業は税務調査の対象となりやすいと言われることがありますが、事実なのでしょうか。また、なぜそのように言われるのかについても解説します。

そもそも税務調査が多い業種はあるの?

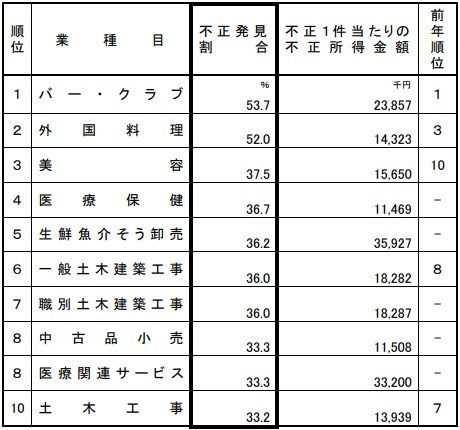

国税庁では「法人税等の調査実績の概要」として、毎年行った税務調査の件数や追徴課税額などのデータを公表しています。

その中で「不正発見割合の高い業種」として、10業種を絞って公開しており、その中に土木・建築関連業が多く含まれているのです。

令和3年11月に発表された「令和2事務年度 法人税等の調査実績の概要」では「一般土木建築工事」と「職別土木建築工事」がそれぞれ6位と7位に入っており、10位は「土木工事」となっていました。

国税庁サイト:https://www.nta.go.jp/information/release/kokuzeicho/2021/hojin_chosa/pdf/01.pdf

建設業は1件当たりの不正所得金額も大きい

また、1件当たりの不正所得金額も一般・職別土木建築工事が1,800万円以上、土木工事は1,300万円以上となっており、1回の税務調査で発覚する不正所得金額が大きい点も、調査対象となりやすい理由でしょう。

令和2年に限らず、土木建築関連業は毎年上位に入っており、税務署の調査官としても注視するべき業種として、認識されていると考えられます。

建設業で不正が発生しやすい理由とは?

建設業の申告では、なぜ不正が発生しやすいのでしょうか。理由としては、以下のような点が挙げられるでしょう。

長期にわたる工事が多い

建設業では、公共の建築物やマンション、ビルなど、着工から完成までに数年を要する工事も珍しくありません。

そのため、工事の進み具合に応じて当期に計上するべき額を見積もる必要があります。しかし、この計上時期が本来とは異なることが多く、前倒しや後ろ倒しとなっている、いわゆる「期ズレ」のケースが発生しやすいのです。

建設業の税務調査では、調査官から必ずチェックされる箇所であると言ってもよいでしょう。

赤字となって来期以降に完成する予定の工事費用を、黒字となっている今年度に繰り入れたり、逆に当期で計上するべき黒字の収益を来期に振り分けたりしていることが発覚すれば、税務調査で指摘を受け、修正申告することとなるでしょう。

間接工事費の計上が規則化していない

建設業の工事では、建物の建築に直接関わる「直接工事」と、建築に直接関わりのない「間接工事」とに分けられます。 この間接工事費については、直接工事費の中で按分して適宜振り分けていくこととなるのですが、その方法がまちまちで規則化していない場合、意図的に相殺や赤字計上を目的として振り分けているのではないか、と疑われる可能性があるでしょう。

人件費と外注費のグレーゾーンが多い

建設業の税務調査では、人件費と外注費をどこで線引きしているかについても、調査対象としてチェックされやすいポイントとなります。

塗装工や防水業などを請け負う個人事業主へ外注した場合に、実際には雇用して給与として支払うべきではないのか、という点が問われやすいでしょう。

給与支払いとなれば、社会保険料や労働保険料などの計上が発生する場合もあるうえ、外注費にした方が消費税を差し引くことも可能なこともあり、人件費を意図的に外注費としていないか、というチェックも税務調査で指摘されやすいのです。

この辺りはケースバイケースであることも多く、なかなか簡潔に説明するのが難しいものですが、外注費とできる明確な理由や法律に則したルール決め(消費税税法基本通達1-1-1)などを元に計上する必要があるでしょう。

国税庁サイト:https://www.nta.go.jp/law/tsutatsu/kihon/shohi/01/01.htm

建設業者が税務調査で取れる対策は?

建設業に関わる会社が税務調査で指摘されやすいポイントがわかったところで、こうした点に対して取れる対策としては、以下のような方法があります。

各種台帳や契約書の作成・管理

外注した業者へ用具の提供をするに至った経緯や、指揮監督の元で業務に従事する場合でも外注費となる理由など、事例ごとに明文化した契約書を作成し、保管するといった対策は重要となります。

間接工事費を按分する際のルールについても可能な限り明文化しておき、説明できるようにしておくとよいでしょう。

特に税務調査では、大きな額ほど丁寧に調査されることとなります。多額の工事費が発生する案件の受注や、長期にわたる工事を請け負った場合には、契約書や台帳関連はあらかじめしっかりと管理しておきましょう。

建設業の税務調査対応に実績を持つ税理士へ相談する

工事期間中は「この点に関しては説明できる」と考えていても、実際に税務調査がやって来る時には、3年以上が経過している、といったことも珍しくありません。

文章として残しておかなかったばかりに説明や反論ができず、調査官に指摘されるまま多額の追徴課税を承諾しなければならないケースは避けたいところです。

税務調査の対応実績が豊富な税理士へ相談すれば、調査時に同席して交渉や説明をしてもらうことも可能です。契約書や台帳作成時には、調査時のポイントを抑えた書類づくりを見据えてサポートを受けることもできるでしょう。

まとめ

建設業は税務調査の多い業種として、国税庁の発表しているデータにも毎年掲載されています。1件あたりの不正額が大きいこともあり、建設業に従事している会社は、他の業種よりも税務調査を受けやすいと言えるでしょう。

理由としては、工事が長期にわたる点や1件あたりの売上が多額となる点に加え、期ズレや間接工事費の按分、人件費と外注費のルールの明文化といった点が不十分であることも、税務調査で指摘を受けやすい理由となっています。

こうしたポイントへの対策としては、各種書類をしっかりと作成しておくことに加え、建設業の税務調査対応に強い税理士へ相談する方法もあります。早めに対策をとっておくことで、安心して仕事に取り組むことができるでしょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

個人も税務調査の対象になる?税理士に対応を依頼するメリットとは

税務調査と聞くと法人をイメージされる方も多いでしょう。しかし、実際には法人だけではなく、個人事業主として事業を営んでいる方や副業で収入を得ている会社員など、個人の方も税務調査の対象となります。税務調査で不正が発覚した場合には、本来納めるべき税金以上の税額を納付しなければならなくなります。 今回は、個人を対象とした税務調査が増えている理由と税務調査の事前通知を受けたときには税理士に対応を依頼すべき理由についてご説明します。 すでに税務調査が入っており不安を抱えている方は税理士法人松本までお気軽にご相談ください。

個人を対象とした税務調査が増えている理由とは

個人は法人と比較すると、税務調査を受ける確率は高くはありません。しかし、ここ数年、国税庁は個人を対象とした税務調査にも力を入れています。

インターネット取引を行う個人に対する税務調査

昨今では、インターネットを使用してビジネスを行っている個人も増えています。国税庁では、オンラインショッピングでの販売利益やYouTubeで動画配信をして得ている広告収入、暗号資産取引で利益を得ている人などインターネット取引を行っている個人に対する税務調査を積極的に行うことを明言しています。

令和3事務年度における税務調査において、インターネット取引を行っている個人の1件あたりの申告漏れ所得金額は1,382万円、申告漏れ所得金額の総額は116億円にも上っています。また、1件あたりの追徴税額は266万円、追徴税額の総額は22億円にも達しています。このことからも、インターネット取引を行う個人に対し、積極的に税務調査を行う国税庁の姿勢を窺うことができるでしょう。

確定申告を行わない無申告者に対する税務調査

一定の所得を得ている個人事業主や個人は、確定申告をする義務があります。しかしながら、確定申告をしない無申告の個人事業主や個人が存在するのも事実です。

自発的に適正な納税を行っている納税者に対し、無申告者がそのまま見過ごされてしまうことは非常に不公平な事態となります。そのため、国税庁では無申告者に対する税務調査も厳しく行っています。

令和3事務年度の無申告者に対する税務調査では、1件あたり2,923万円、総額1,119億円もの申告漏れ所得金額が発覚しました。1件あたりの追徴税額は過去最高の497万円、追徴税額の総額は190億円にも上っています。

個人に対する税務調査の流れ

個人に対する税務調査も積極的に実施されていることをご紹介しました。では、税務調査はどのような流れで行われるのでしょうか。

税務調査の前には通知がなされるのが一般的

税務調査の前には、税務署から電話が入り、税務調査に入る旨の通知が行われます。通知を行うことによって帳簿の改ざんや証拠の隠滅などの不正行為が行われる可能性がある場合は、事前の通知なしに税務調査がなされますが、多くのケースでは税務調査前には事前通知がなされます。

事前通知では、税務調査の日時についての相談がなされ、それまでに必要な書類を準備するように伝えられます。

税務調査当日には何が行われる?

税務調査の当日になると、調査官が自宅やオフィスなどを訪れます。多くの場合、税務調査は2日間にわたって行われ、事業や副業の内容や状況などについて調査官から質問がなされ、同時に帳簿類などのチェックも行われます。

税務調査は必ずしも2日間で終わるわけではなく、調査が完了しない場合は調査官が資料を持ち帰り、調査が続けられます。その間も調査官から問題点が指摘され、追加で必要となる書類の準備や質問に対する回答を求められます。

税務調査の結果によっては追徴課税がなされる

実地調査が終了してから、1ケ月後くらいに税務調査の結果が報告されます。申告内容に問題がない場合は、そのまま終了となりますが、所得額の申告漏れを指摘された場合には、税務署の指摘を認めて修正申告を行い、追徴課税分の税金を納付しなければなりません。

追徴課税では、本来納めるべき税金との差額に加え、過少申告加算税または無申告加算税をプラスした額の納税が必要になります。

税務調査では5年前までさかのぼって調査がなされるため、5年間、無申告であった場合にはかなりの額を一括で納税しなければならなくなります。

税理士に税務調査の対応を依頼するメリットとは

税務調査の通知が入った場合、まずは税理士に相談してみましょう。税理士に税務調査の対応を依頼するメリットをご紹介します。

税務調査前の自主的な申告によりペナルティを軽減できる

税務調査の通知を受けたものの、これまでに確定申告をしてこなかった、または確定申告はしているものの過少に申告しているという方もいらっしゃるでしょう。そのような方が税務調査実施前に自主的に修正申告をした場合は、過少申告加算税や無申告加算税などのペナルティを軽減することができます。

これまでの確定申告の内容に不安のある方や確定申告をしてこなかったという方の場合は、できるだけ早めに税理士に連絡し、自主的な修正申告をするべきかどうかを相談してみることをおすすめします。

税務調査の事前準備をしっかり整えられる

税務調査をスムーズに終えるためには、事前に必要な書類をしっかりとそろえることが大切です。

また、事前通知で準備するように伝えられた書類以外にも追加で資料の提出を求められることもあります。これまで税務調査の経験がない方であれば、すぐにその場で追加資料を出せないケースも多いでしょう。

しかし、税務調査の経験を豊富に持つ税理士であれば、どのような書類を準備しておけばよいのかを把握しており、当日の調査をスムーズに進行させることができます。

税務調査当日も税理士が同席するため不安を軽減できる

税務調査当日は、税理士が同席します。そのため、調査官から専門用語を多用した質問や指摘がなされても、不足している部分については税理士にフォローしてもらえます。税務調査と聞いただけでストレスを感じてしまう方も多く、税務調査の当日に税理士がその場に同席することは精神的にも大きな安心を得られるでしょう。

税務調査に強い税理士法人松本について

税理士法人松本は、数多くの税務調査に対応してきた実績を持つ税理士法人です。個人や個人事業主の方の税務調査にも対応しており、無申告の個人の方からのご相談も受け付けています。税務調査の通知を受け、ご不安な気持ちを抱いているようであればどうぞお気軽にご相談ください。初回の電話相談は無料で承っております。

まとめ

税務調査というと法人を対象とした調査を思い浮かべる方も多いですが、国税庁の宣言通り、個人や個人事業主に対する税務調査も積極的に実施されています。

税務調査によって無申告や過少申告など、正しく確定申告を行っていない事態が発覚した場合には、本来の税額に加え、ペナルティとしてより多い金額の納税を求められてしまいます。

副業として個人の収入を得ている方や個人事業主として所得を得ている方の場合、税務調査の事前通知を受けても相談できる相手が近くにいないため、一人で不安な気持ちを抱えてしまうケースは少なくありません。

そんなときはぜひ、税務調査に強い税理士法人松本にお問い合わせください。お力になれるようサポートさせていただきます。

税務調査の相談なら、国税OB税理士在籍の税理士法人が安心!

国税OB税理士とは、国税庁での勤務経験を持つ税理士のことです。税務調査について相談をするなら、国税庁出身の国税OBの税理士が在籍する税理士事務所に相談すると安心だという話を耳にしたことがあるでしょうか。 今回は、国税OBの税理士の強みと国税OBの税理士が在籍する税理士法人に税務調査の対応を依頼するメリットについてご紹介します。 税務調査対応に強い税理士事務所ですので、税務調査のご相談はお気軽にご連絡ください。

国税OBの税理士の強みとは

国税OB税理士は、なぜ税務調査に強いのでしょうか。国税OBの税理士の強みについて解説します。

国税OBの税理士とは

国税OBの税理士は、税理士としての仕事に就く前に国税庁で勤務した経験を持つ税理士です。国税庁に国税専門官として23年間所属し、税務調査の実務などに従事した人の場合、税理士試験を受けることなく税理士の資格を得ることができます。

国税庁に勤務経験があれば税理士試験の一部を免除されるため、中にはその他の試験を受験して税理士資格を得る人もいます。しかし、国税OBの税理士とは、無試験で税理士資格を得た人を指すことが一般的です。

国税庁の税務調査官だったからこそ事前準備の重要性を熟知している

国税OBの税理士は、調査官の立場から税務調査に関わってきた経験があります。そのため、事前準備の段階から調査官の目で資料をチェックし、指摘を受けやすいポイントや改善策についての提案を行うことができます。 また、追加で求められる可能性が高い資料についての予測もできるため、万全の準備で税務調査を迎えられるようになります。

税務調査時の調査官の意図を理解し、適切な対応ができる

税務調査当日には、調査官からさまざまな指摘・質問がなされます。国税OB税理士であれば、調査官の質問にはどんな意図が込められているのか、調査官の立場から税務調査をとらえることができ、適切な対応を取ることができます。

調査官の視点を考慮したうえで税務調査の交渉ができる

税務調査では、さまざまな項目において指摘がなされます。指摘された事項に明らかに問題がある場合もあれば、実際には何の問題がない場合もあります。また、解釈の違いによって判断が分かれる場合もあるため、税務調査では調査官と納税者側が交渉をし、互いに納得できる落としどころを探っていきます。 国税OB税理士であれば、調査官であった経験を活かし、調査官が納得できるギリギリのポイントを探り、折衝を進めることが可能です。折衝次第によって税務調査の結果はもちろん、追徴課税がなされる場合にはその税額にも影響が生じます。 調査官として関わった税務調査の経験が多い国税OB税理士であれば、調査官を納得させ、納税者側も納得できる着地ポイントを見いだせる可能性が高くなります。

国税OB税理士が在籍する税理士法人のメリット

税務調査において、調査官の経験を持つ国税OB税理士の視点がどのように役立つのかをご紹介してきました。

では、税務調査の対応を依頼するのであれば国税OB税理士がよいのでしょうか。

「国税OB税理士」本人に対応を依頼するケースのメリットとデメリット

国税OB税理士本人に税務調査の対応を依頼すれば、上に紹介したようにさまざまなメリットを享受できるため、安心して対応を任せられるでしょう。しかしながら、税務調査が行われる時期は集中する傾向にあり、国税OB税理士のスケジュールがすでに埋まっており、希望の日時に対応を依頼できないケースも出てくると考えられます。また、税理士によっては顧問税理士契約を結んでいる顧客でなければ、税務調査の対応を受け付けていないケースもあります。 国税OB税理士本人に税務調査の対応を依頼する場合、事前通知を受けて税務調査の日時が差し迫っているような場合は希望通りに対応をお願いできない可能性もあります。

国税OBの税理士が在籍する税理士法人なら、ノウハウを共有している

税理士法人の中には、国税OB税理士から税務調査対応のノウハウを共有しているところがあります。

国税OB税理士の調査経験は、税務調査に悩む納税者を強力にサポートできる知識となり、税務調査をスムーズに終わらせるために非常に有効なノウハウとなります。国税OBの税理士が持つこのノウハウを他の税理士と共有する仕組みのある税理士法人であれば、同じ知識やノウハウを持つ税理士が複数在籍することになります。

税務調査に対応できる税理士を探すのであれば、国税OBの税理士だけでなく、国税OBの税理士が在籍し、そのノウハウを共有する税理士法人も探してみるとよいでしょう。国税OBの税理士のスケジュールが合わない場合でも、同様の対応を期待することができます。

国税OBの税理士が多数在籍する税理士法人松本

税務調査に精通する国税OBの税理士が在籍する税理士法人松本は、税務調査の豊富な実績を誇る税理士法人です。税理士法人松本の特長をご紹介します。

国税OBの税理士がいるからこその税務調査のノウハウ

税理士法人松本には国税OBの税理士が在籍し、その知識・ノウハウを他の税理士と共有するための研修も行っています。そのため、所属する税理士は国税OBの税理士に限らず、税務調査の事前準備のポイントや調査官との折衝のポイントなども把握し、税務調査をスムーズに終わらせるノウハウを所有しています。

年間の税務調査相談実績は約100件

税理士法人松本が税務調査の相談を受ける件数は、年間約100件にも上ります。日本全国の税理士一人当たりが1年間に対応する税務調査の件数は1.25件になることを考えると、圧倒的な経験値を持つ税理士集団です。 国税OBの税理士が持つノウハウの共有はもちろん、税務調査の対応経験で培ったノウハウも共有し、成功報酬型の税務調査サポートを行う税理士事務所では国内NO.1の規模を誇っています。

税務調査のみのご相談も可能

税理士法人松本では、顧問税理士契約を結んでいるお客様だけでなく、税務調査のみのご依頼にも対応しています。すでに他の税理士と顧問税理士契約を結んでいるお客様から、税務調査だけのご依頼をいただくケースもあります。 税務調査後に顧問税理士契約を結ぶ必要はございません。安心してご相談ください。

まとめ

国税OBの税理士は、調査官として税務調査に長年関わってきた実績を持つ税理士です。調査官の立場にいたからこそ、税務調査で指摘を受けやすいポイントや準備をしておいた方がよい書類、調査官も納税者も納得できる折衝のポイントなどを熟知しています。 税理士法人松本には国税OBの税理士も多数在籍しており、研修を実施することで、国税OB税理士の税務調査に対するノウハウを他の税理士と共有しています。 初回の電話相談は無料で承っておりますので、税務調査のお悩みをお持ちでしたらお気軽にご相談ください。

確定申告をずっとしていない無申告状態を解消するにはどうしたらいいの?

確定申告をずっとしていない場合、ケースによっては無申告状態となっている可能性があります。「確定申告を忘れていた」「確定申告が必要だと知らなかった」という状況を解消するには、どうしたら良いのでしょうか。

ここでは、確定申告をずっとしていない人のリスクやデメリットに加え、確定申告が必要なケースや税務署にバレる理由などについて解説しています。無申告状態を解消する方法についても紹介していますので、現状を確認する際の参考としてもお役立てください。確定申告のご相談をご希望の方は税理士法人松本の無料LINE相談をご活用ください。

確定申告をずっとしていないとどうなるの?

確定申告が必要であるにも関わらず、申告をずっとしていない場合、以下のようなリスク、デメリットなどが生じる可能性があります。無申告状態のデメリット

フリーランスや自営業の人が無申告状態でいた場合、収入を証明する書類がないため、融資や助成金の申請などに必要な書類を揃えることができなくなります。 また、賃貸住宅の契約や子どもの保育園入所手続き、国民健康保険料の減額申請など、生活に必要な契約や手続きも難しくなってしまうでしょう。 なお、確定申告をすれば、確定申告書の控えをもって収入証明とすることが可能です。確定申告をずっとしていないことのリスク

確定申告の必要があるのにしていなかった場合、遡って申告をすることになります。期限までに確定申告をしなかったペナルティとして、通常の申告で納税するべき所得税に加え、延滞税や無申告加算税などが課税されることとなります。 無申告状態で収入がないものとして徴収されなかった住民税なども、この時に徴収される場合があるでしょう。1,000万円を超える売上が発生している場合、消費税も納めなければなりません。また、無申告であることが税務署にバレた場合、税務調査が入るケースもあるでしょう。税務調査で無申告の指摘を受けてから申告した場合には、自主的に申告した場合よりも無申告加算税の税率が重くなったり、重加算税などの更なる課税がついたりする可能性が高まります。

税務署に無申告状態がバレる理由

「確定申告をずっとしていないのだから、税務署に収入があることはバレないのでは?」と考える人もいるかもしれません。 しかし、税務署は無申告状態の把握に力を入れており、定期的に特定の事業に従事している人や、フリーランスに対する調査を強化することがあるのです。 税務署独自のルートによる調査だけでなく、外部からのタレコミや、取引先への調査を通じて無申告がバレるケースもあるでしょう。 「取引先が代金を支払っている業者のうち、確定申告をしていない者がいる」という事実は、調べればすぐにわかってしまいます。 銀行口座の取引履歴なども税務署は確認できる権限があり、隠すことはできません。現金取引をしている場合には、銀行による取引をしている業者よりも、重点的に調査を受ける可能性が高いのです。このように、確定申告をしていないことによるデメリットやリスクは大きく、特に税務署にバレた場合のペナルティは想像を大きく超える場合も少なくありません。 「バレたらどうしよう」と怯えながら日々を過ごすよりも、できるだけ早い段階で確定申告することをおすすめします。

本当に確定申告しなくても大丈夫?申告した方が良いケース

「自分は確定申告の必要がない」と思っていても、以下のようなケースでは、確定申告を行った方が良いでしょう。税金の還付が受けられる可能性があるケース

フリーランスの場合、年間の所得(売上から経費等を差し引いた額)が48万円以下の場合、所得税の確定申告を行う必要はありません。 しかし、確定申告したことで所得税の還付が受けられるケースもあるのです。税金の還付が受けられる可能性があるかどうかは、日々の取引を会計ソフトなどへ記帳し、確定申告書を作成してみないとわかりません。 所得は少なくとも、売上より経費が多かった場合には、還付もその分多くなる可能性があるため、一度確認してみると良いでしょう。確定申告は赤字でもした方が良い場合もある

事業が赤字となる場合、基本的に確定申告の義務はありません。しかし、青色申告をしている事業者の場合は、赤字を申告すれば、来期へ赤字を繰り越すことが可能です。 前年度分の赤字を申告して繰り越し、当年度に黒字となった場合、翌年の申告では繰り越した赤字を差し引いて申告できるため、所得を抑えることができます。退職したサラリーマンの確定申告が必要なケース

サラリーマンを年の途中で退職し、フリーランスや個人事業主となった場合、確定申告が必要となります。 フリーランスとして確定申告する場合でも、会社員時代の給与収入は計上しなければなりません。添付資料として、退職した会社の源泉徴収票も必要なため「退職したから関係ない」と書類を捨ててしまわないよう確定申告時期まで大切に保管しておきましょう。もし、前職が源泉徴収票を発行してくれない場合や前の会社が倒産してしまったような場合は、まずは所轄の税務署に相談することをお勧めしますが「源泉徴収票不交付の届出書」を活用することも可能です。税務署に「源泉徴収票不交付の届出書」を提出することで、税務署からその職場に対して源泉徴収票を発行するように行政指導が行われます。

参考:国税庁(源泉徴収票不交付の届出手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100017.htm

確定申告をするのが不安な場合は税理士へ相談しよう

「過去に確定申告が必要だったのかわからない」「過去の収入について、どのように確定申告すれば良いのか知りたい」といった場合には、自分だけで悩まずに、税理士などの専門家のサポートを受けると良いでしょう。 実は、税理士事務所には得意とする業務があり、どの税理士事務所でも同じ相談に同じように対応してくれわけではありません。 フリーランスの確定申告や無申告を続けている場合のサポート、確定申告をずっとしていない人への対応などが丁寧な税理士へ依頼することが大切です。 過去分からの確定申告に親切に対応してくれる税理士かどうかは、初回無料相談などを利用して決めると良いでしょう。 税金の還付を受けたい場合や、消費税納税の有無など、税金について不明な点があれば確認してみることをお勧めします。

まとめ

確定申告をずっとしていない状態は、いわゆる「無申告」として、さまざまなリスクやデメリットが生じてしまいます。無申告は税務署の調査対象となりやすいうえ、指摘を受けて確定申告となれば、ペナルティとしての追徴課税は免れなくなります。 フリーランス以外でも、確定申告が必要なケースや、申告して払いすぎた税金が還付されるケースなどもあるため、まずは税理士事務所へ相談してみましょう。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本