NEWS

インフルエンサーにも税務調査が入った!売上の計上漏れは悪質な脱税と見られるのか

SNS上で多数のフォロワーを持つ人物はインフルエンサーと呼ばれています。2023年、インフルエンサーの女性9人が税務調査によって多額の申告漏れを指摘されたことがニュースとなりました。インフルエンサーとして商品などの宣伝をしたことで得た報酬を正しく申告しなかった場合、脱税の罪に問われることになるのでしょうか。

今回は、税務調査でインフルエンサーの申告漏れが指摘されたニュースをもとに、SNSと税務調査のつながりについてご説明します。

税務調査でインフルエンサー9人に合計3億円の申告漏れの指摘

東京国税庁が行った税務調査の結果、9人のインフルエンサーが2021年までの6年の間に、合計3億円もの申告漏れがあったことがニュースとなりました。このニュースの概要を確認してみましょう。インフルエンサーの報酬の仕組み

インフルエンサーは、SNS上で多数のフォロワーを持ち、大きな影響力を持つ人です。インフルエンサーがSNSで紹介した商品は、フォロワーの目に留まり、購買活動につながります。そのため、多くの企業がインフルエンサーを活用した宣伝活動を始めるようになりました。インフルエンサーは、ほとんどの場合、直接的に企業と契約をするのではなく、広告代理店を通じて宣伝業務を請け負います。代理店経由で紹介された商品やサービスを所有するSNSで紹介すると、フォロワー数などに応じて報酬を受け取ることができるというわけです。

税務調査でインフルエンサーの申告漏れが多数発覚

東京国税局では、インフルエンサーを対象に税務調査を行ったところ、そもそも確定申告をしていなかったケースや報酬の一部を申告していなかったケースが発覚しました。中には、SNSの宣伝活動で得た報酬を海外のペーパーカンパニーの収入のように装っているケースもあったようです。インフルエンサーに課された追徴税額は合計8,500万円ほどに

税務調査によって確定申告を正しく行っていないことが発覚し、納税額が不足していた場合には、不足分の税額を納めなければなりません。さらに、確定申告をしていなかった場合には無申告加算税、所得を低く申告していた場合には過少申告加算税、納税が遅れたことに対して課せられる延滞税などの加算税の支払いも必要となります。インフルエンサー9人に対して課せられた追徴税額は、合計すると8,500万円程度に上るとされています。インフルエンサーに税務調査が入った理由とは

インフルエンサーのほとんどは、個人のSNSアカウントで商品やサービスを紹介する個人事業主に該当します。なぜ、企業ではなく、個人のインフルエンサーに税務調査が入るようになったのか疑問を感じる人がいるかもしれません。しかし、税務署はインフルエンサーに注目し、積極的に税務調査を行っているのです。SNS広告市場の急激な拡大

インフルエンサーが税務調査の対象になるケースが増えている背景には、SNS広告市場の急成長が挙げられます。インフルエンサーを活用したプロモーション施策などを行っている株式会社サイバー・バズが2022年に行った国内ソーシャルメディアマーケティングの市場動向調査では、2020年に5,971億円だったソーシャルメディアマーケティング市場は、2023年には2倍近くの10,899億円にまで成長するとされています。さらに、2027年には1兆8,868億円にまで成長すると予測されているのです。このデータは、ソーシャルメディアマーケティング全体の市場を示すものです。そのため、この数字にはインフルエンサーを活用した宣伝活動だけでなく、ソーシャルメディアに出稿するソーシャルメディア広告なども含まれています。

では、インフルエンサーを活用したインフルエンサーマーケティングだけに注目してみると市場規模はどのように変化しているのでしょうか。

同調査によると2020年のインフルエンサーマーケティング市場は332億円でした。しかし、2023年には2020年の2倍以上となる741億円、2027年には約4倍の1,302億円にまで増大すると推測しているのです。

出典:サイバー・バズ/デジタルインファクト調べ

税務調査官もSNSをチェックしている

税務調査の目的は、公正な納税を実現することです。不正を行い、正しく納税しない人や企業がそのまま黙認されていれば、正しく納税している人や企業が損をする社会となってしまいます。SNSの利用が拡大し、SNSに自分の生活の様子を頻繁にアップする人が増えてきました。中には、豪華なマンションに住み、高級な車を所有し、高級ブランドのバッグやアクセサリーなどを披露している人もいます。そのような人が確定申告をしていなかったり、申告をしていても申告額が小額だったりする場合、申告内容と生活レベルの整合性が取れません。

SNSでの豪華な生活ぶりをきっかけに、脱税行為が発覚し、逮捕された事件を覚えている方もいらっしゃるでしょう。青汁王子として知られるこの人物は、架空の広告宣伝費を計上し、2年の間に約1億8,000万円の法人税の支払いを免れたとして、法人税法違反、いわゆる脱税の容疑で逮捕されたのです。東京地方裁判所は、懲役2年、執行猶予4年、法人に対して罰金4,600万円の有罪判決を言い渡しました。

また、このほかにも、裁判の証拠として国税側がSNSを記録した画像を提出し、証拠として認められたケースもあります。また、SNSをきっかけに確定申告をしていなかったことや過少に申告していた事例も多数発覚しており、税務調査官は不正を調べる手段としてSNSを活用していると考えられるのです。

SNSを税務調査官がチェックしていれば、インフルエンサーが収入を得ていることについても情報を得られるでしょう。インフルエンサーの申告漏れが発覚した理由については明確にされていません。

しかし、インフルエンサーにとって収入を得る手段であったSNSを調査官がチェックしていたことで不正が発覚したとも考えられるでしょう。

広告代理店の税務調査から発覚する例も

インフルエンサーのほとんどは、広告代理店から宣伝業務を委託され、SNSで商品やサービスの紹介をしています。広告代理店は、インフルエンサーへの宣伝を希望する企業から広告費を受け取り、その一部をインフルエンサーに報酬として渡しているのです。インフルエンサーと広告主の橋渡しをしている広告代理店に税務調査が入れば、取引の状況がチェックされ、報酬を支払ったインフルエンサーの名前が分かります。インフルエンサーの申告状況をチェックすれば、報酬として支払われた額と所得として申告された額の違いが判明し、不正が発覚するでしょう。

インフルエンサーの売上計上漏れは、契約を結んでいた広告代理店に対して行われた税務調査から発覚している可能性も考えられます。

密告から不正が発覚するケースもある

国税庁では、課税や徴収漏れに関する情報を受け付けています。国税庁のホームページにも情報提供フォームが用意されており、個人情報を漏洩する恐れはないことを示したうえで、不正をしていると思われる人や企業を報告できるようになっているのです。 実は、第三者の密告から税務調査が行われ、不正が発覚するケースは少なくありません。インフルエンサーとして多額の収入を得て豪勢な生活をしているにもかかわらず、正しく納税をしていないことを知る人がいれば、税務署に密告される可能性もあるでしょう。インフルエンサーの不正は、密告がきっかけで発覚したとも考えられます。

インフルエンサーでも確定申告は必要

会社員として働く場合、勤め先の企業が給与から所得税や住民税を差し引き、納税をしているため、1社だけで働いている会社員は、確定申告は不要です。しかし、個人事業主やフリーランスの場合、会社員のように収入から自動的に所得税や住民税を引かれることはありません。そのため、1年間の所得額を計算し、所得額に応じた所得税や住民税の額を算出して納税する必要があるのです。この手続きを確定申告と言います。また、個人事業主やフリーランスの人、全員に確定申告の義務があるわけではありません。

確定申告が必要になるのは、個人事業主またはフリーランスのインフルエンサーとして活動し、1月1日から12月31日までの間に48万円以上の所得を得た場合です。また、会社員として働き、副業でインフルエンサーとしての報酬を得ている場合は、給与以外に年間20万円以上の所得を得た場合に、確定申告をしなければなりません。

インフルエンサーの売上の計上漏れは、脱税になるのか?

インフルエンサーの売上の計上漏れが発覚した場合、脱税の容疑で逮捕に至る可能性はあるのでしょうか。税務調査で不正が発覚した場合のリスクをご説明します。不正が発覚した場合は、加算税が課せられる

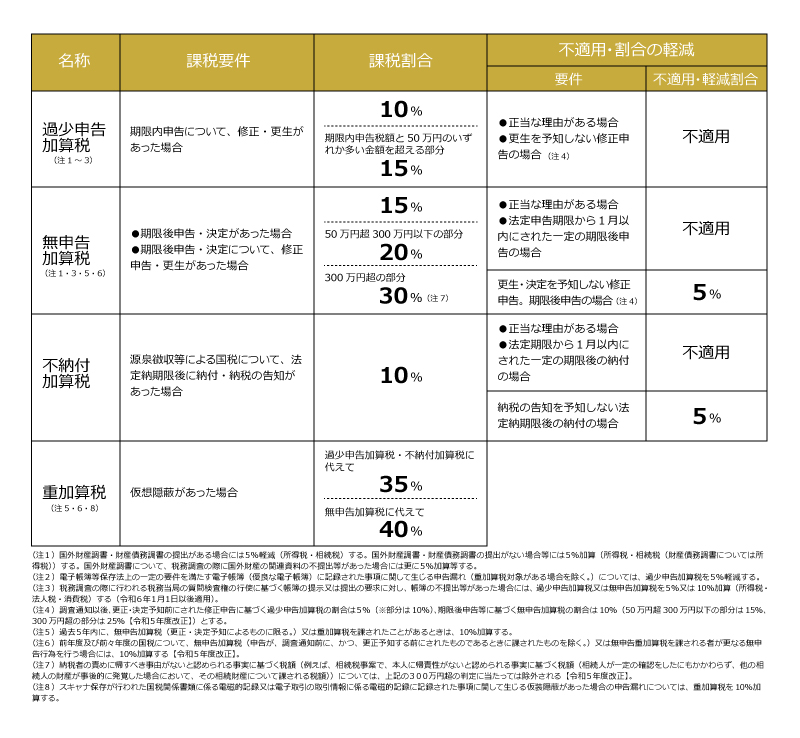

税務調査によってインフルエンサーの不正が発覚した場合、正しい所得額を計算して、確定申告をし直し、納税する必要があります。そもそも確定申告をしていなかった場合には、所得額に応じた所得税と無申告加算税、延滞税を加えた額の納税が必要です。無申告加算税とは、確定申告をすべき期限までに確定申告をしなかったことに対するペナルティで、課税割合は税額によって異なります。本来納めるべき税額との差額に対して、50万円までの部分には15%、50万円以上300万円以下の部分には20%、300万円超の部分には30%の割合が加算されます。

また、確定申告をしていたものの所得を低く申告していた場合には、過少申告加算税と延滞税が加算されます。過少申告加算税は、期限内に申告はしたものの内容に不備があり、修正申告が必要になった場合に課される加算税で、課税割合は本来納めるべき税額との差額に対して10%です。しかし、差額が期限内に申告した税額または50万円のうち、いずれかよりも大きい金額であった場合には、課税割合は15%となります。

延滞税は、税金の納付が遅れたことに対するペナルティで、利息に相当する額が課せられます。

インフルエンサーの不正が脱税と判断されるケース

脱税とは、納めなければならない税額を納めず、所得税法や法人税法などに違反して、起訴され、有罪になる行為です。脱税の罪に問われると、無申告加算税や過少申告加算税に代えて、より課税割合の重たい重加算税が加算されます。無申告であった場合の重加算税の割合は40%、過少申告だった場合の重加算税の割合は35%です。しかし、全ての過少申告や無申告が脱税の罪に問われるわけではありません。脱税と判断されるのは、仮装隠蔽があり、悪質性が高いと判断された場合です。一般的に、1億円以上の課税逃れがあった場合で、手口が悪質であると判断された場合には、起訴されることが多くなります。また、脱税は犯罪であり、脱税の可能税が高い場合には税務署ではなく国税庁が調査を担当し、任意の税務調査ではなく、事前通知なしに急に調査が始められる強制調査が実施されます。

インフルエンサーであっても、故意に所得を隠した場合で、1億円以上の課税逃れが発覚した場合には、脱税と判断されるのです。

脱税と判断された場合のリスク

脱税が発覚すれば、重加算税や延滞税を加えた追徴課税が行われるだけではありません。刑事事件となることもあるため、裁判に訴えられ、罰金や懲役が科される可能性があるのです。インフルエンサーとしてSNSで手軽に報酬を得られるようになった今、確定申告の必要性を知らなかったという理由や報酬が税務署にバレるはずはないだろうといった理由で確定申告をしていない人もいるでしょう。しかし、これだけSNSが普及していることから税務調査官もインフルエンサーをはじめとした、インターネット上の取引に目を光らせています。インフルエンサーとして収入を得ているけれど、確定申告をしていないという方は、早めに税理士に相談し、税務調査が行われる前に申告することをおすすめします。まとめ

インフルエンサーが税務調査の対象になり、多額の申告漏れが指摘されました。年々、インターネットで収入を得る人は増えており、申告漏れが目立つようになってきたことから、インフルエンサーを対象とした税務調査も増えています。税務調査で確定申告をしていなかったり、所得を過少に申告していたことが発覚すれば、無申告加算税や過少申告加算税が課せられ、本来の税額よりも多くの税金を納めなければならなくなります。また、課税逃れの額が大きく、悪質性が高いと判断されれば、脱税とみられる可能性もあります。 税務調査の目に自主的に修正申告をすることでペナルティを軽減できる可能性があります。インターネットで収入を得ているにもかかわらず正しく納税してこなかった場合は、早めに税理士法人松本にご相談ください。

税務調査で接待交際費が否認された!否認されやすい交際費ポイントについても解説

接待交際費は、他の勘定科目と間違えて計上してしまう場合や、接待交際費としては計上できない支出を計上してしまうことなどが多く、税務調査ではチェックされやすい科目です。実際に、税務調査で接待交際費が否認されるケースは少なくありません。では、税務調査では接待交際費のどのような点がチェックされやすいのでしょうか。

今回は、税務調査でチェックされやすい接待交際費のポイントと、接待交際費が否認された場合のリスクについてご説明します。

接待交際費とは

接待交際費とは、法人が事業に関係する人を対象として接待をした場合や、贈り物をした場合などに発生した費用を計上する勘定科目です。しかし、接待交際費の基準をしっかり理解していないために、接待交際費としては計上できない支出も接待交際費として計上してしまうケースも少なくありません。税務調査で否認されないためにも、接待交際費として処理できる費用と接待交際費としては扱うことができない費用を確認しておきましょう。交際費についての定義

国税庁では交際費について次のように示しています。・交際費等とは

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入れ先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。

・交際費等の範囲から除かれるもの

1. 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2. 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

3.その他の費用

(1)カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(2)会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

(3)新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

(注) 上記2の費用の金額基準である5,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

参照元:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

これらの情報を読み取ると、接待交際費として扱える費用と扱えない費用は次のように分けることができます。

接待交際費に含まれるもの

接待交際費として扱える支出は次のようなものです。・取引先企業が主催するイベントの参加費

・取引先に送るお中元・お歳暮の費用

・1人当たり5,000円以上の取引先との食事会の費用

・取引先に招待されたゴルフコンペの費用

・仕入れ先の新社屋完成に伴うご祝儀

・取引先担当者が逝去した場合の香典

接待交際費には含まれないもの

次のような支出は、接待交際費としては認められません。・従業員の慰安を目的に開催したイベントの費用

・取引先に配布するための社名入りのカレンダーや手帳の作成費

・取引先から接待を受けるために発生した交通費

・応援する政治家や政党への献金

・個人的に贈るプレゼントやお中元・お歳暮の費用

法人の規模によって異なる接待交際費の会計処理

接待交際費は、法人の規模によって損金として算入できる額が異なります。期末の資本金の額または出資金の額が1億円以下の法人の場合

期末の資本金の額または出資金の額が1億円以下の法人の場合は、次の①、②のいずれかの金額を損金として計上することができます。①接待交際費等の額のうち、年間800万円までの金額

②接待交際費等のうち、飲食その他これに類する行為のために要する費用の50%相当額

期末の資本金の額または出資金の額が資本金1億円超100億円以下の法人の場合

資本金1億円超、100億円以下の法人では、接待交際費等のうち、飲食その他これに類する行為のために要する費用の50%相当額を上限として損金計上が可能です。期末の資本金の額または出資金の額が資本金100億円超の法人の場合

資本金100億円超の法人では、接待交際費を損金として算入することはできません。取引先や仕入れ先などを招待して食事会を開催した場合も、その額を経費として扱うことはできないため注意が必要です。税務調査で接待交際費がチェックされる理由

接待交際費は税務調査でチェックされやすいポイントです。接待交際費には、事業に関係する人たちを接待するための会食費用やプレゼントの費用、ご祝儀・香典など、幅広い範囲が含まれます。そのため、飲食費用や旅行代金、プレゼント代など、プライベートの支出などを接待交際費として計上し、損金として扱おうとするケースが後を絶たないのです。プライベートの費用と事業のための費用の線引きが難しい側面があることから、税務調査では接待交際費を厳しくチェックされることが多いのです。

税務調査で接待交際費が否認されやすいケースとは

では、税務調査で接待交際費が否認されやすいのはどのようなケースでしょうか。具体例をいくつかご紹介しましょう。プライベートな食事会の費用を接待交際費として計上している

社長や役員が個人的に行った食事会の費用は、接待交際費として計上することはできません。接待交際費として計上できるのは、取引先など、事業と関係している人を接待するためにかかった費用です。税務調査で社長や役員のプライベートな支出であると判断された場合は、損金として計上できず、臨時に支給される役員報酬として計上するように言われてしまうこともあります。従業員だけが参加した忘年会の費用を接待交際費として計上している

従業員を対象とし、従業員の慰安を目的に開催した忘年会の費用は接待交際費ではなく、福利厚生費となります。プライベートな目的で購入したプレゼント代を接待交際費として計上している

取引先や仕入れ先などへの贈り物ではなく、家族や知り合いなどに贈るために購入した品物の経費を接待交際費として計上しているケースがあります。接待交際費として計上できるのは、事業に関連する人に対しての贈り物にかかった費用のみです。プライベートな支出は接待交際費としては扱えません。接待のために行った食事会の費用を1人当たり5,000円以下になるよう偽装した

1人当たり5,000円以下の飲食代は、接待交際費として計上せず、会議費として計上するケースが多くなっています。会議費は損金算入ができ、接待交際費のような総額の上限がありません。そのため、人数を水増しし、1人当たりの金額が5,000円以下になるように偽装するケースがあります。税務調査で人数を水増ししたことが発覚すれば、会議費としての計上は否認され、接待交際費として処理しなければなりません。

取引先との飲食費用を福利厚生費として計上している

取引先を招いた接待の費用を、接待交際費として計上すると上限額を超える可能性がある場合、従業員の慰安を目的とした食事会と偽り、費用を福利厚生費として計上するケースがあります。福利厚生費として計上できる忘年会や新年会などの費用は、社員全員が参加可能な場合です。参加人数等からして従業員全員が参加する規模の食事会ではないと判断されれば、その費用は接待交際費または損金に計上できない費用として取り扱われることとなります。事業とは関係のない相手に贈ったお歳暮・お中元を接待交際費として計上していた

規模の小さい法人の場合、取引先だけでなく、知人や親戚に送ったお歳暮やお中元の費用も接待交際費として計上しているケースがあります。売上規模から考えた時に接待交際費の額が大きい場合は、プライベートの費用も含めて計上しているのではと疑われる可能性があります。事業に関係のない相手に送ったお中元・お歳暮の費用は、接待交際費としては計上できません。

役員に対する渡し切り交際費を接待交際費として計上していた

役員に対し、接待に使う費用として前渡しする費用で、使途や使用金額を問わない費用を渡し切り交際費といいます。渡し切り交際費は、使用後に清算することもないため、接待交際費として計上することはできません。渡し切り交際費を接待交際費として計上していた場合、接待交際費は否認され、支給された渡し切り交際費は臨時に支給される役員報酬として扱われます。税務調査で接待交際費が否認された場合のリスク

もし、税務調査で接待交際費が否認されてしまった場合、どのようなリスクが生じるのでしょうか。所得金額が増えるため、追徴課税がなされる

法人税は、課税所得×法人税率で計算されます。課税所得とは益金から損金を差し引いた金額です。課税所得額が大きくなればなるほど、納めるべき税金は高くなります。税務調査で接待交際費が否認された場合は、損金としての計上ができない可能性があります。損金が減れば課税所得額が大きくなるため、法人税の納税が不足することとなります。そのため、接待交際費が否認された場合は、不足分の法人税と過少申告加算税、延滞税などの加算税を加えた額の納税が求められる可能性があります。

接待交際費の上限を超えた場合は、損金として計上されない

本来は接待交際費として計上すべき額を会議費や福利厚生費などとして計上していたことが発覚した場合、接待交際費として計上し直さなければなりません。期末の資本金の額または出資金の額が1億円以下の企業では、損金として計上できる接待交際費の額は、年間800万円、または飲食代の50%までのいずれかです。接待交際費として使用した飲食代が1,600万円以上の場合は問題ありません。しかし、年間の接待交際費の総額が800万円以内であった場合、別の勘定科目で処理していた費用を接待交際費として計上しなければならなくなった時、接待交際費の総額が800万円を超えてしまうケースもあります。その場合は、800万円を超えた分は損金として計上できないのです。例えば、税務調査後に年間の接待交際費が1,000万円と修正された場合、上限の800万円との差額である200万円分は損金不算入となるため、課税所得額が200万円増え、不足した分の追徴課税がなされます。

役員報酬とみなされた場合は、役員の所得税・住民税の追徴課税がなされる

接待交際費の否認が影響を与えるのは、法人税だけではありません。役員のプライベートな支出であると判断され、接待交際費が否認された場合、接待交際費として計上していた費用が臨時的な役員報酬として扱われた場合、役員報酬は損金算入ができないため、法人税の追徴課税がなされますが、役員の所得額もアップするため、役員個人が支払う所得税額や住民税額も高くなります。したがって、税務調査で役員報酬と認定された場合、役員個人に対しても追徴課税がなされる可能性があるのです。税務調査に不安を感じたら税理士に相談を

税務調査では、接待交際費が本当に事業に関連した支出であるのか、プライベートな支出を計上していないか、細かなチェックがなされます。また、接待交際費を低く装うために本来は接待交際費として計上すべき支出を、他の勘定科目に計上していないかという点も確認されます。税務調査で接待交際費を否認されないためには、領収書や支払いの目的などを示す書類を残すだけでなく、接待の場に参加した人の勤務先や参加した人の氏名や人数、自社との関係性などについても記録しておくことが大切です。また、接待交際費として計上してよい支出かどうか判断が難しいケースもあるでしょう。そのような場合は、適切な処理の方法について税理士に相談することをおすすめします。

まとめ

接待交際費はプライベートな支出との線引きが難しいケースもあり、他の支出との区別が難しいケースもあることから、税務調査では必ずと言っていいほどチェックされる項目です。税務調査で接待交際費が否認された場合には、不足分の税金の納税に加え、過少申告加算税や延滞税などの支払いも必要になります。また、接待交際費が否認されて役員報酬と認定された場合には、役員個人の所得税や住民税に対しても追徴課税が行われます。税務調査で接待交際費を否認されないためには、事業に関連した支出であることを証明するため、領収書の他に参加者の名前や人数なども記録しておくことが大切です。

税理士法人松本は、税務調査に強い税理士集団です。接待交際費の処理にお悩みの場合や、すでに税務調査が入り、接待交際費についての指摘を受けてお悩みの場合などは、お気軽にご相談ください。初回の電話相談は無料で承っています。

無申告でも税務署に目をつけられず、副業分の収入を確定申告しなくてもバレない方法ってあるの?

確定申告は、慣れないうちは大変に面倒な作業であるため、本業分は会社が行う年末調整で完了しているので、副業分の収入を確定申告しなくてもバレない方法があるなら知りたい、と考える方も多いのではないでしょうか。

ここでは、申告をしない無申告の状態でもバレない方法の有無や、バレる場合の事例などについて紹介しています。現在、確定申告をしておらず、無申告のままでよいのか気になっている方にも役立つ内容となっています。

もし、これまで無申告をずっと続けており、対応に困っているお客様は初回電話相談無料にて、いますぐ相談予約をしてください。 お客様のお近くのエリア担当から折り返しご連絡させていただきます。

無申告のままバレない方法はある?

無申告のままバレないかどうかは運によるところが大きい

「副業分の収入はそもそも申告をしていないのだから、税務署にバレることはないだろう」という考えは、完全に間違っているとは言い切れない部分もあります。なぜなら、税務調査の対象となるのは、前年度に確定申告をおこなった事業者が対象となるため、税務署が事前に調査対象を絞り込む段階では、無申告の人がピックアップされることはないからです。 実際に、無申告を何年も続けているのに何も起こっていない人もいるため、「下手に申告期限を過ぎてから申告した方が、税務署に目をつけられるのではないか」と考えたくもなるでしょう。

既に税務署が無申告を突き止めている場合も

結論からいうと、無申告がバレない確実な方法は存在しません。 ただ、たまたま税務署のチェックをすり抜けていて、現時点では調査対象となっていないケースは実際にあるため、「とりあえず無申告のままでいて、バレるまで運を天に任せる」というのが唯一の方法と言えなくはないでしょう。しかし、後で解説するように、たとえ申告していなくても税務署はあらゆる方法を駆使して無申告者の存在を確認しています。現在バレていないと思っているだけで、実はすでに無申告であることが税務署にバレており泳がされている状態かもしれないのです。

もし、すでに税務調査が入っており、対応に困っているお客様は初回電話相談無料にて、いますぐ税理士法人松本までお電話ください。 お客様のお近くのエリア担当者から折り返しご連絡させていただきます。

無申告がバレてしまうのはどんな時?

無申告がバレない確実な方法はありませんが、バレてしまう事例は非常に多いものです。以下に例として、無申告がバレたケースをいくつか挙げていきましょう。通帳などの銀行口座からお金の動きを見ている

税務署では、銀行口座などについて、その動きをチェックすることが可能です。数百万など大きな額の入金があったり、毎月定期的に一定の業者から送金を受け取っていたりする場合、そこから名義人の申告状況をチェックして無申告がバレることがあります。また、昨今のデジタル化に伴い、銀行間のやり取りもオンラインで取引されるようになり、紙媒体で行われていた時よりもスムーズに調査が行えるようになっています。 税務署から税務調査の連絡を受けた段階で、銀行で取引している入出金履歴については、ある程度把握されていると考えておいた方がよいでしょう。

車や住宅ローンを組んだ内容もチェックされる

車や住宅など、ローンを組んで何かを購入する際、所得を証明する書類が必要となります。 賃貸住宅を契約する際にも、前年度の確定申告書控えなどは必須となっているケースがほとんどであるため、税務署にバレていなくても申告せざるを得ない状況となってしまうことは多いでしょう。また、住宅を購入した場合、税務署では購入資金がどこで調達されたものかをチェックすることがあります。ローンも組んでおらず、銀行から大きな額の出金もないのにどうやって住宅を購入したのかが不明な場合、実際には収入があるのに無申告なのではないかと疑われる要因となるでしょう。

クレジットカードの使用もチェックされる

クレジットカードは何枚持っていても便利ですよね。税務署の人はクレジットカードの使用額にも目をつけています。クレジットの使用額がとてつもなく高いのに、申告した収入がその使用額に見合っていないと、さすがに税務署の人も気付いてしまいます。また、口座にお金を入れていないのに、日ごろからカードやキャッシュレス決済で買い物をしてしまうと、記録が残ってしまいます。その記録から、税務署はどんな生活をしているかが想像出来てしまうのです。申告実態に乖離したクレジットカードの使用はしていませんか。実は、副業分の収入を申告せずにごまかしていました、あるいはカードの使用額がすごい金額になっていますという方、申告しいた収入と乖離があったとしても、修正申告を行うことでまだ間に合います。税理士法人松本では、修正申告のサポートも行っております。不安に思った方、ぜひお電話またはLINEにてお問い合わせください。

得意先への調査からチェックされる

反面調査で無申告がバレるのも要因の1つです。 取引をしている得意先に税務調査がやってきて、帳簿や口座の履歴などを確認した結果、自分のところへも税務調査がやって来る場合があります。 「得意先に税務調査が入ったと聞いたが、自分のところへは何も連絡がない」という場合でも、油断はできません。 その時点で無申告であることを掴んでいても、税務署はすぐには調査に訪れず、数年ほど様子を見ることもあるからです。 無申告の期間が長期化するほど、重加算税や延滞税、無申告加算税などの課税額は大きくなります。また、違法性や悪質性の度合いも高まるため、税務署がより確信を持って税務調査に訪れる機会をうかがっている可能性は高いでしょう。最近では、副業先の取引先に税務調査が入り「自分にも税務調査が入るのではないか」「取引先に税務調査が入り、自分にも税務調査の連絡がきた」など多くの問い合わせをいただいております。副業の収入だから申告しなくてもいいかは通用しないのが現在の状況です。 取引先に申告していないことがバレて、信用問題に発展しかねないので、注意が必要です。 このほかにも、マイナンバーやネットの掲載情報、第三者からのリーク、税務署が持つ権限など、さまざまな方法を駆使して、税務署は無申告状態を突き止めます。 税制改正やチェック機能の刷新なども定期的におこなわれているため、無申告は年々バレやすくなっています。 周囲の人から無申告をすすめる情報や、バレない方法などについては鵜呑みにせず、「無申告はいつか必ずバレる」と理解しておきましょう。

知人や友人からのタレコミ情報

税務署へのタレコミから税務調査が行われるケースもあります。国税庁の公式サイトには情報提供に関するフォームが用意されており、そちらに入力して送信することで簡単にタレコミをすることが可能です。そのため、税務署・国税庁には、知人や友人などの第三者による恨みや妬みからくるタレコミ情報が多く寄せられています。タレコミ情報には、信憑性が高いものからデマの情報まで、さまざまな内容が寄せられているため、税務署も実際に動くかは慎重に検討しています。また、副業などでかなりの収入を上げているにもかかわらず、無申告状態のままSNS上でキラキラ投稿を繰り返していた場合、投稿を目にした税務署には目を付けられていると考えましょう。

副業収入分を確定申告していない方は注意が必要

1年間副業で稼いだ所得が20万円を超えると確定申告が必要になります。 しかし、20万円を超えていないから申告をしなくてもいいというわけではありません。所得金額の合計額(給与所得や退職所得以外)が20万円以下の場合申告が不要なのは所得税の規定で、住民税にはそのような規定はないため、所得があれば申告は必要なんだと覚えておきましょう。副業収入分を確定申告せず無申告でいると、申告によって本来支払うべきだった金額に、次のようなペナルティを上乗せして支払う可能性があります。

《関連記事》

・副業で確定申告していない人は多い?

無申告から抜け出すにはどうしたらいい?

いつバレるかわからない状態で、ドキドキしながら無申告を続けるよりも、早い段階で自主的に申告するのが最善であることは言うまでもありません。 「違法だから誰にも相談できない」「重い税金を払える自信がない」という方は、以下に紹介する方法を検討してみましょう。差し押さえなどのリスクを回避するためには専門家へ相談を

無申告であることを不用意に打ち明けると、そこから悪い事態へ進み、家族や取引先に迷惑をかけてしまうと考え、誰にも相談できずに悩みを抱えるケースは多いものです。 納税の義務は重く、現在支払えるだけの余裕がなかったとしても、税務調査で資産や銀行口座、年金や保険金まで差し押さえられることもあります。 そうなる前に、まずは無申告から期限後申告までのサポートを依頼できる専門家の窓口へ繋がることが大切です。合法的に節税対策を取って期限後申告を

信頼できる税理士事務所へ依頼すれば、長年無申告を続けている人であっても、合法的に節税対策を取りつつ、正しい申告書類を作成して納税額を見積もることができます。 ペナルティとなる税率は、納めるべき税金に対して課税されるため、収支を明らかにして税額が判明すれば、思ったよりもずっと少ない額の追徴課税で済む可能性もあるのです。 税務署では、自主的に申告する場合、過去5年分までの期限後申告を受け付けています。まずは無申告の取り扱いに実績のある税理士事務所の無料相談を利用して、勇気を持って現状を打ち明けてみるところから始めましょう。まとめ

無申告のままでバレない確実な方法はなく、いつかは必ずバレる可能性の方がはるかに高いものです。 無申告状態ではローンや各種契約などもできないケースが多いため、不自由な生活を強いられる機会も多いでしょう。こうしたリスクや負担を換算した場合、しっかりと節税対策をして申告した方がずっと費用対効果は高いといえます。自分の力ではどうしたらよいかわからない時は、信頼できる税理士事務所の無料相談をぜひご利用ください。

帳簿がないのに税務調査の連絡が入ったらどうする?対処法とは

税務調査とは、納税者が申告した内容が正しいかどうかをチェックする国税庁が管轄する税務署などの機関による調査です。税務調査では、事業の取引やお金の流れなどを記録した帳簿を確認しながら、申告内容と相違がないか細かな確認を行います。

本来、事業による所得があれば、しっかりと帳簿をつけて、日々の資産状況の変化を記録していかなければなりません。しかし、納税者の中にはそもそも確定申告をしていなかったり、帳簿をしっかりとつけていなかったりしたために、税務調査の連絡を受けても帳簿がないと焦ってしまうケースがあります。もし、帳簿がないにもかかわらず、税務署から税務調査に入る旨の通知を受けた場合にはどのように対処すればよいのでしょうか。

今回は、帳簿がない場合の税務調査時の対応方法についてご説明します。

税務調査で必要な帳簿とは

税務調査では、調査官が事務所や店舗を訪れ、さまざまな帳簿を確認しながら申告内容の確認をしていきます。税務調査で確認されることの多い帳簿や書類は次のようなものです。・総勘定元帳

・入出金振替伝票

・現金出納帳

・当座預金出納帳

・受取手形記入帳

・支払手形記入帳

・売掛帳

・買掛帳

・棚卸表

・見積書

・注文書

・契約書

・納品書

・請求書

・領収書

・決算書 など

税務調査で帳簿がない場合のリスク

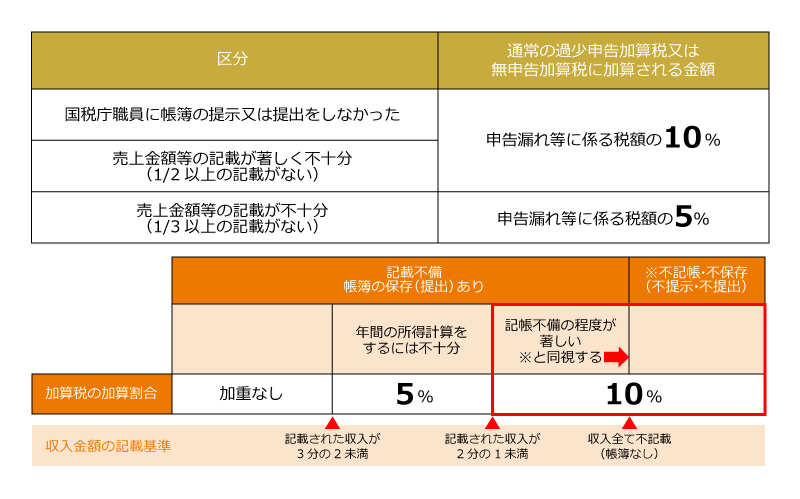

令和4年度税制改正によって、帳簿がない状態や記帳が正しく行われていない状態を防ぐため、過少申告加算税と無申告加算税の加重措置が講じられることとなりました。つまり、税務調査において必要とされる帳簿がない場合のリスクが大きくなったのです。

無申告加算税と過少申告加算税

令和4年度の税制改正についてご説明する前に、まずは確定申告を正しく行わなかった場合のリスクからご説明しましょう。確定申告が必要であるにもかかわらず、確定申告をせずに、納税していなかった場合にはペナルティとして「無申告加算税」が課せられます。令和5年分以降に関しては、納付すべき税額に対して50万円以下の部分に関しては15%、50万円超~300万円以下の部分に関しては20%、300万円超の部分に関しては30%(一定の場合は20%)の無申告加算税が加算されます。

また、確定申告はしたものの、申告内容に誤りがあり、実際よりも少ない額を申告した場合には「過少申告加算税」が課せられます。過少申告加算税が課せられると、本来納めるべき税金との差分を納める際に、差額の10%相当額を加えた額を納めなければなりません。また、期限内確定申告額と50万円のいずれか多い金額を超える分に関しては15%の割合で課税されます。

税務調査に必要な帳簿がない場合の加算税

税務調査で必要な申告をしていなかったことが発覚した場合には無申告加算税、正しい税額よりも少ない税額で申告していたことが発覚した場合には過少申告加算税の納付が必要です。これらは、本税(本来納めるべき税金)に加えて納付が必要になる税金であり、正しく申告を行わなければ納税者の負担は大きくなります。さらに、税務調査が行われた際に必要な帳簿の提出を求められたものの、帳簿がない状態だった場合には、無申告加算税または過少申告加算税に10%を加重することが令和4年度の税制改正で決定しました。この決定により、帳簿がない場合の税負担はさらに重くなるのです。

なお、この措置は令和6年1月1日以降に法定申告期限となる所得税、法人税、消費税について適用されます。

青色申告が取り消しになる可能性も

確定申告はしていたものの、税務調査で帳簿がないことが発覚した場合、青色申告の取り消し処分を受ける可能性があります。青色申告は、正しい会計処理の元で申告・納税をしている場合に赤字を繰り越しできたり、青色申告特別控除を受けられたりといった特典が用意されている申告方法です。国税庁では、次のような場合に青色申告の承認を取り消すとしています。・税務調査において帳簿書類を提示しない場合

・税務署長の指示に従わずに、帳簿の記録、保存をしていなかった場合

・隠ぺいまたは仮装の場合

帳簿がないという状態は、帳簿の記録、保存をしていなかった状態に該当します。従って、税務調査で帳簿がないことが発覚すれば、青色申告が取り消される可能性がもあります。

推計課税がなされる可能性がある

推計課税とは、青色申告ではなく帳簿などの資料が十分でない場合に、同規模同業者の状況や売上、仕入れの単価などから、収入や経費を推計し、課税する方法です。推計課税がなされれば、売上額が実際の状況よりも高く設定されてしまうことが多く、売上が高くなれば、所得も高くなり、課税される額も高くなってしまいます。また、推計課税がなされれば消費税の仕入税額控除も受けられなくなる可能性が高くなり、消費税の負担額も大きくなるリスクがあります。

帳簿がないのに税務調査の通知が入ったら

税務調査が入るときには、税務署から事前通知がなされるケースがほとんどです。事前通知では、税務調査に入る日時や調査を行う場所、調査期間などが伝えられます。このとき、調査対象となる帳簿書類についても説明があるはずです。本来、お金の流れについては帳簿に記載し、必要な期間、帳簿は保管しておかなければなりません。しかし、帳簿がない場合、税務調査時にはどのように対応すればよいのでしょうか。

帳簿がない状況で税務調査の連絡が入った場合に取るべき対応をご紹介します。

今ある書類を元に収益の集計をしておく

帳簿がない場合も、手元にある契約書や請求書、領収書などの書類を準備し、売上や必要経費の集計をしておきましょう。青色申告でもなく、まったく書類がない状況であれば、推計課税がなされる可能性が高くなってしまうため、少しでも税務調査を円滑に進めるために、あるだけの書類を使って、できる範囲で帳簿を作成しておくようにしましょう。請求書や領収書などの書類を準備しておく

請求書や領収書などは、お金の動きを証明する書類でもあります。少しでも売上や経費の額を証明できる書類を準備しておけば、申告内容の根拠を示すことができます。また、社内資料などでも1件当たりの平均売上額や取引件数などを示す書類があれば、ある程度の年間売上額を算出できる可能性があります。事業に関する数字を示す書類があれば、税務調査までに準備しておくとよいでしょう。

税務調査に強い税理士に相談をする

税務調査では、調査官が訪れ、必要な帳簿の提出を求めます。帳簿がなければ、帳簿がない旨を伝えなければなりません。少しでも追徴税額を抑えるためには、現状ある資料で用意した帳簿や領収書等の書類を提出した方がよいでしょう。しかし、正しい帳簿の作成方法が分からなければ、調査官を納得させられるほど精度の高い帳簿は作れない可能性が高くなります。また、税務調査当日は、調査官からさまざまな質問がされますが、会計や税に詳しくない方の場合適切な対応ができないケースも少なくありません。

税務調査の経験が豊富な税理士であれば、帳簿がない場合の税務調査時の対応についても熟知している可能性があります。少しでも追徴税額を抑えるためのアドバイスも受けられるはずです。何より、税務調査当日に税理士に立ち会ってもらえれば、分からない質問がなされた場合にもサポートしてもらえるため、精神的にも心強いでしょう。

帳簿がない状態で税務調査の通知を受けた場合には、まずは税理士に相談してみることをおすすめします。

まとめ

納税の義務のある法人や個人であれば、誰もが税務調査の対象になる可能性があります。そのため、日ごろから帳簿をしっかりとつけておくことが大切です。しかし、税や会計についての正しい知識がないために、必要な帳簿がないまま税務調査を迎えてしまうケースもあるでしょう。そのような場合は、税務調査の経験豊富な税理士法人松本にお気軽にご相談ください。これまでの豊富な税務調査の対応経験から、帳簿がない場合の対応についてのノウハウも保有しています。初回の電話相談は無料で承っています。土日祝日も対応していますので、税務調査にお悩みでしたら、どうぞお気軽にお問い合わせください。

税務調査における反面調査とはどんな内容なのか?

税務調査では、「反面調査」と呼ばれる調査が行われることがあります。反面調査はどのような理由で行われ、また実施された場合にどのようなリスクがあるのでしょうか。

ここでは、税務調査の反面調査の内容やリスク、注意点などについて解説しています。 取引先に税務調査が入り、自分のところにも税務調査がくることになりお困りの方は税理士法人松本までお気軽にご相談ください。

そもそも反面調査とは?

反面調査とは、税務調査の際に実施される調査の一つで、調査対象となった事業者の取引先に対して行われるものです。反面調査では調査対象者ではなく、調査対象者と関係のある取引先などに対して調査が行われます。もちろん、反面調査が行われるときには、調査対象となる納税者に対しても調査は実施されていますが、それだけでは十分な情報を得られない場合に反面調査が行われるのです。通常の税務調査は自社が対象

通常の税務調査では、調査の対象となるのは自身の会社や事務所です。パソコンや各種書類、帳簿や通帳などから、過去の取引について申告内容と合致しているかを確認されることとなります。 調査対象となっている事業者や会社に残っているデータだけを調べても実態解明が難しい場合や、疑わしい点についてさらに情報が必要と判断された場合に、反面調査が実施されるのです。反面調査では、得意先や銀行などへ問い合わせが行われる

反面調査では、得意先や金融機関など、調査対象と取引のある企業などに対して行われます。文書や電話で問い合わせをすることもあれば、相手先まで訪問して調査を実施することもあるのです。また、場合によっては自社の従業員や退職した従業員、その家族にまで聞き取りが行われるケースもあります。 反面調査では、得意先や銀行に対して、主に調査対象者との取引について確認や質問が行われます。反面調査の方法

反面調査の方法は、通常の税務調査と同様です。 口頭で取引についての質問がなされ、帳簿や請求書など、調査対象者との関係性を示す書類の提示が求められます。すべての税務調査で反面調査が実施されるわけではない

税務調査では、通常反面調査まで行われることはなく、対象となる事業者が保有している書類やデータのみの確認となるのが一般的です。では、反面調査はどのような場面で実施されるのでしょうか。反面調査が実施されやすいケースについて、次章でさらに詳しく解説していきましょう。

反面調査が行われやすいケースとは?

反面調査が行われるケースとは、調査対象者の事務所や店舗などを対象に行った調査だけでは事業実態の把握が難しいと判断されたケースです。具体的には、税務調査において、以下のような状況となった場合は、関係先に対して反面調査が行われる可能性が高いでしょう。過去の書類やデータが残っていない

税務調査では、過去3~5期分まで遡って調査や確認が行われます。この期間に起きた取引に関する情報や書類について、紛失や破棄といった理由で確認が困難となった場合、反面調査を実施する可能性が高まるでしょう。また、過去の書類やデータを保管しているつもりでも、一部紛失していたり、データの削除や記入ミス、計上漏れなどによって事実関係が把握できなかったりする際にも、反面調査の対象となりやすいものです。

税務調査に対して協力的な態度でない

税務調査で求められた書類を提出しない、質問に答えない、威嚇や恫喝など穏やかなやり取りができないなど、調査に対して非協力的な態度を取っている場合も、対象者からは必要な情報が得られないと判断され、反面調査の対象となることがあります。悪質な所得隠しなどが疑われる場合

提示する書類やデータが揃っており、税務調査で穏やかに対応していたとしても、反面調査の対象となるケースがあります。税務署の方で事前に多額の脱税や所得隠しといった情報を掴んでおり、税務調査でその事実確認ができない場合、取引先に対して反面調査が実施されやすいでしょう。 調査対象となる期間中に無申告期間が含まれる、過去に意図せず脱税が認められる行為が発覚したというケースでも、反面調査の可能性が高まります。このように、反面調査が行われるケースは限定的であり、通常であれば取引先にまで連絡がいくことはありません。

ただし、税務署の方で反面調査が必要と判断された場合には、たとえ取引先と関係が悪くなる可能性があったとしても連絡されてしまうため注意が必要です。 取引先の税務調査で自分にも税務調査の連絡がきた方は税理士法人松本までいますぐお電話ください。

反面調査を回避するための対処法は?

反面調査が行われると、取引先から虚偽の申告をしているのではと思われ、信用を失ってしまうケースがあります。信用低下により、取引が停止してしまう可能性もあるでしょう。また、銀行に反面調査が入ったことによって、融資がストップしてしまう恐れもあります。取引や融資に影響が生じれば、事業運営にも大きな影響が生じるでしょう。反面調査が行われると、さまざまなリスクが生じることを忘れてはいけません。

そのため、税務調査の対象となった場合には、反面調査が行われないように誠意をもって対応する必要があるのです。 反面調査のリスクを回避するためには、以下のようなポイントを押さえておくとよいでしょう。

書類やデータはすべて保管しておく

過去の請求書、領収書といった書類や帳簿データは、申告が終わった後も必ず保管しておくようにしましょう。 月別や項目ごとにわかりやすくファイリングし、確認を求められたらすぐに提示できるような状態にしておくことも大切です。 通常の税務調査では、調査担当者が訪問する前に事前連絡があります。数日~1週間程度なら訪問日の調整にも対応してくれるため、税務調査が決まったら、3~5年分の書類はいつでも提出できるようにチェックしておきましょう。調査時には協力的な態度で臨む

税務調査は、指定された日時に税務署の担当者が事務所を訪れ、1日~数日程度かけて実施されます。 調査中に受ける質問や確認事項については可能な限り協力し、曖昧な返事や感情的な態度を取らないようにしましょう。とはいえ、担当者の中には威圧的な態度で調査を進めたり、はじめから疑ってかかるような質問をされたりするケースもあります。 調査に対して協力的な態度で臨むことは、税務署の言いなりになってすべて認めることではありません。 受けた質問が事実とことなる場合はしっかりと否定し、税務調査に必要ないと感じる要求には、毅然とした態度で応じましょう。

顧問税理士に同席を依頼する

顧問契約を結んでいる税理士がいる場合、税務調査の際に同席を依頼しましょう。税務調査の対応実績がある税理士なら、税務署からの質問や要求に対して、どのように対応すればよいかを熟知しています。税務のプロのサポートがあれば、反面調査を避けられる可能性も高まるでしょう。 現在顧問契約している税理士がいない場合や、契約していても同席に対応してくれない税理士の場合は、税務調査のサポート実績がある税理士事務所へ相談することをおすすめします。

反面調査を受ける場合の注意点と対処法

税務調査の際、調査に協力的でなかったり、申告内容を審査するための十分な資料がなかったりした場合は、取引先などに対して反面調査が行わる可能性があります。 反対に、取引先に税務調査が入った場合は、関係先の一つとして税務調査から反面調査を受ける可能性もあるでしょう。反面調査を受ける場合は、どのように対応すればよいのでしょうか。 反面調査を受ける際の注意点と対処法についてご説明します。反面調査は突然行われる

税務調査は、一般的に税務署から事前の連絡があり、実地調査を行う日時が伝えられます。そのため、納税者は必要な帳簿や書類などの準備を行うことができるとともに、税理士に連絡を取って対応法を協議するといった準備もできます。しかし、反面調査では予告は行われることはありません。もし、反面調査に入る旨の通知をすれば、取引先と事前に口裏合わせをしたり、調査官の目に触れてほしくない書類を隠蔽したりといった行為を招く恐れがあるからです。反面調査の目的は、調査対象者の事業の状況や資金の流れを正確に把握することであり、事前の通知によって不正が行われれば反面調査を行う意味がなくなってしまいます。

そのため、反面調査は突然行われることがほとんどであるということを覚えておきましょう。

反面調査は拒否できない

税務調査官による突然の訪問があり、反面調査が行われる場合、原則として反面調査を拒否することはできません。税務調査も任意調査ではありますが、税務調査を簡単に拒否できないことと同じように、反面調査も正当な理由なく拒否することはできないのです。もし、反面調査を拒否した場合には、1年以下の懲役または50万円以下の罰金が科せられる可能性があります。ただし、突然の対応となるため、業務が忙しくて対応できない場合や担当者が不在のために対応できないケースもあるでしょう。そのような場合は、税務調査官にその旨を伝え、調査官が正当な理由であると判断すれば、日時を変更できる可能性があります。

反面調査では調査目的を確認し、必要な内容にのみ対応する

反面調査では、調査目的以上のことをしてはいけません。そのため、調査官の説明をしっかりと理解したうえで、反面調査に必要とされる帳簿や資料のみ提示するようにしましょう。反面調査に関係のない書類を提出すると、自社の情報や取引先の情報が漏洩する可能性があります。後々のトラブルを防ぐためにも、反面調査の際には調査に必要であると納得できた場合のみ、関係する帳簿や書類だけを提出することが大切です。また、帳簿や書類を渡す際にもコピーを取って、調査官とのやり取りの証拠を残すことも忘れないようにしましょう。

質問には誠実に対応する

反面調査では、帳簿や書類の提示だけでなく、調査官から取引内容などについての質問がなされます。質問内容に対しては、虚偽の回答をすることなく、事実をそのまま伝えるようにしましょう。取引先とよい関係性を築いている場合などは、取引先を擁護したい気持ちから、調査官に対して不誠実は対応を取ってしまうこともあるかもしれません。しかし、真摯な態度で反面調査に臨まない場合、隠していることがあるのではないかと疑いを強めてしまうこともあるでしょう。

また、質問への回答を拒否したり、虚偽の情報を提供したりすると、罰則が科せられる可能性もあります。質問に対しては、必要なことを事実に基づき、正しく説明するようにしましょう。

まとめ

反面調査とは、税務調査で自社だけでなく、取引先や銀行などにも問い合わせされる調査のことです。通常の税務調査だけでは実態の把握が難しいと税務署が判断した場合に、反面調査が実施されます。納税者は税務調査に協力する義務があるため、反面調査を拒否することは難しいものですが、税務調査への対応を熟知している税理士であれば、反面調査のリスクを回避するためのアドバイスを受けることも可能です。税理士法人松本なら、無申告、脱税を続けて誰にも相談できない状況にも対応しています。初回の電話相談は無料で利用可能ですので、お気軽にお電話ください。

税務調査で個人通帳を見せろと言われた!見せなきゃいけないの?

税務署から税務調査が入った際、資料として通帳の提示が求められるケースがあります。事業用の口座だけではなく、個人名義の通帳を見せるように言われたら、必ず見せなければならないのでしょうか。

ここでは、個人事業主に税務調査が入った際、税務署に通帳の提示を求められる可能性や対処法などについて解説しています。

税務調査で個人通帳の提示を求められることはある?

結論から言うと、個人事業主のもとへ税務調査が入った場合、個人名義の通帳や取引履歴を見せるように求められる可能性はあります。税務調査で調査官が通帳を確認する理由とは

税務調査で、調査官から通帳の提示を求められるケースは少なくありません。なぜ、調査官は通帳を税務調査の資料として利用するのでしょうか。それは、通帳は他の帳簿や書類と違い、改ざんしにくい資料だからです。帳簿は、個人事業主が入力する数字で作られています。そのため、事業の状況に合わせて数字を調節し、改ざんすることもできてしまうのです。しかしながら、通帳は取引内容が自動的に印字されるもので、個人事業主が勝手に通帳の数字を操作することはできません。従って、通帳を確認するとお金の動きを把握しやすいのです。

個人名義の通帳の提示を求める理由は?

個人事業主に対し、個人名義の口座の通帳の提示を求める場合、帳簿に記載されている額と整合性が取れているか、不審なお金の動きはないかという点を確認したいという目的があります。 申告書に記載されている所得と比べて入金されている額が大きかったり、定期的に入金があったりする場合は、所得を低く装っているか、どこか別のルートで所得を得ている可能性があると考えられるのです。税務調査で通帳を見せるように言われたらどうすればよい?

税務調査の際に通帳を見せるように言われたら、求めに応じて通帳を見せなければならないのでしょうか。通帳を提示する必要性について、ケースごとにご説明します。事業用の通帳は提示しなければならない

事業用と個人用の口座を分けている場合、事業用の通帳の提示を求められた場合には、求めに応じて調査官に通帳を提示しなければなりません。事業用の通帳は、国税通則法第74条において定められている「その者の事業に関する帳簿書類その他の物件」に含まれるものであると考えられています。そのため、税務調査時に調査官から、事業用の口座の通帳を見せるよう求められたら、応じなければならないのです。

個人通帳の提示を求められても拒否できるケースとは

事業用の通帳は、求められれば調査官に提示しなければなりません。では、個人名義の口座の通帳の場合はどうなのでしょうか。 個人名義の通帳の場合は、税務調査で提示を求められた場合に拒否できるケースがあります。それは、個人名義の口座と事業用の口座を完全に区分して管理している場合です。そのような場合は、税務調査で個人名義の通帳や取引履歴の提示を求められたとしても、「個人の通帳は事業に使用していません」と伝えて、拒否することができます。

株式会社の税務調査でも個人通帳の提示を拒否できるケースは?

個人事業主に限らず、株式会社など法人企業に税務調査が入った場合でも、代表者名義の個人通帳の提示を求められるケースがあります。そのようなケースでも、代表者名義の個人通帳は一切事業に使っておらず、事業用と個人用の口座を区別しているのであれば、通帳の提示を拒否できます。 自宅の家賃や水道光熱費、生活費に使用しているクレジットカードの引き落としなど、事業と関係のない入出金だけである場合、個人口座は税務調査でチェックするべきものではないからです。

ただし、個人の通帳に売上が入ってしまっており、どうしたらよいか不安な方は税理士法人松本までお気軽にご相談ください。

税務調査で通帳の提示を拒否できるのは、あくまでも「事業用と個人用の通帳が明確に分けられている場合」に限られます。

しかし、自分では明確に分けているつもりでも、実際にはしっかりと区分されていないケースもあるかもしれません。税務調査で個人通帳の提示を拒否できないケースはあるのでしょうか。

個人通帳の提示をしなければならないのはどんなケース?

税務調査で個人通帳を見せる必要があるケースには、以下のようなものが挙げられます。自宅をオフィス使用し、家賃を按分している

個人事業主の場合、自宅兼オフィスのような形で一部を仕事部屋にし、自宅の家賃を按分して地代家賃として計上している人もいるでしょう。この家賃の引き落としを個人口座から行っている場合は、該当する箇所の通帳履歴を提示する必要があります。水道光熱費を按分している

自宅の一部をオフィスとして使用している場合、家賃と同様に、電気代や水道代などを生活費と事業用経費で按分しているケースもあるでしょう。水道光熱費を個人口座から引き落とししている場合も、個人名義の口座を事業用に使用していることになります。この場合も、該当する箇所の通帳の履歴を提示する必要があります。売上の一部が個人口座に入金されている

得意先によっては、振込時に手数料が発生するために事業用の口座を開設している銀行ではなく、指定の銀行に口座を開いてほしいと希望されるケースがあります。そのような場合、個人名義で指定銀行に口座を開設していれば、個人口座を振込先として利用することもあるでしょう。このような事情がある場合でも、売上が個人口座へ入金されていれば、求めに応じて該当部分の通帳を提示する必要があります。文房具や備品などを個人口座のカードで支払った

プライベートな買い物のついでに、デビットカードなどを使用してビジネス用の備品や消耗品、文房具、書籍などを購入した場合も、口座取引の履歴確認を求められる場合があるでしょう。現金取引が多いなど収支の履歴が曖昧な場合

売上や仕入れに現金取引が多く、事業用の口座だけでは取引の確認がしづらい場合や、所得隠しが疑わしいような場合にも、個人通帳を見せるように求められる場合があります。個人名義の通帳の提示の必要性を判断するポイント

税務調査で個人名義の通帳を提示するよう求められた場合、通帳の提示を拒否できるかできないかの判断のポイントは、次の2点です。・個人名義の銀行から事業に関連する入出金を行っていないか

・事業用と個人用で使用する口座を明確に分けているか

前述したように、自分では明確にプライベートと事業用で口座を分けているつもりでも、家賃や光熱費を按分しており、個人名義の口座から引き落とししている場合は、明確に分けているとは言えません。 個人口座の通帳はプライベートな支出や入金が分かるものでもあり、プライバシーを保護したいという気持ちが強いのであれば、事業用と個人用の口座を明確に区分しておくようにしましょう。

個人通帳の提示を拒否できるのに提示を求められたら?

事業用と個人用で通帳をしっかり分けて使用しているなら、本来個人用の通帳はプライベートなものであり、税務調査で見せる必要のないものです。しかし、税務調査にあたる調査官によっては、特に根拠がなくても個人通帳の提示を求められる可能性もあります。

提示する根拠がない場合は拒否できる

税務調査を受けているときは何となく緊張したり焦ったりして、言われたことにはすべて従わなければならないような気持ちになる場合も少なくないでしょう。とはいえ、提出するべき根拠のないものやあらぬ疑いについては、しっかりと説明した上で毅然とした態度を取ることが大切です。 個人用の通帳は事業用途に一切使っていないのであれば、その旨を伝えましょう。それでも提示を求められる場合は「提示するべき根拠はあるのでしょうか」と質問をします。根拠を要求しても調査官から明確な根拠が示されないときには、通帳の提示を拒否することもできます。

国税庁の通帳の提示に対する見解

国税庁でも、調査目的で資料の提示を求める際には、しっかりと根拠を説明した上で調査対象事業者の理解を得るよう努めるといった趣旨の説明がなされています。国税庁ホームページ:税務調査手続に関するFAQ

この国税庁のQ&Aの中には、通帳の提示についての質問と回答例も掲載されています。法人税の調査と記載されていますが、個人事業主を対象とした税務調査でも同様であると解釈できる例をご紹介しましょう。

問7 法人税の調査の過程で帳簿書類等の提示・提出を求められることがありますが、対象となる帳簿書類等が私物である場合には求めを断ることができますか。

答え:法令上、調査担当者は、調査について必要があるときは、帳簿書類等の提示・提出を求め、これを検査することができるものとされています。

この場合に、例えば法人税の調査において、その法人の代表者名義の個人預金について事業関連性が疑われる場合にその通帳の提示・提出を求めることは、法令上認められた質問検査等の範囲に含まれるものと考えられます。

調査担当者は、その帳簿書類等の提示・提出が必要とされる趣旨を説明し、ご理解を得られるよう努めることとしていますので、調査へのご協力をお願いします。

つまり、個人口座の通帳の開示が必要になるのは、事業との関連性が疑われる場合に限られるわけです。個人名義の通帳と、事業との関連性が疑われるような根拠が特にないのであれば、プライベートでのみ使用している銀行口座を見せる必要はないと理解してよいでしょう。

見られても問題ないなら提示した方がスムーズな場合も

とはいえ「個人用通帳を見せてほしい」と税務調査で言われる場合、税務署の方でも何か不明点や疑わしい点があり、その点をクリアにして早く調査を先へ進めたいと考えているケースが多いものです。 あまり頑なに拒否し過ぎることで、かえって疑惑を深めてしまう可能性もあるため、特に通帳を提示しても問題がない場合は、見せた方がスムーズだと言えるでしょう。根拠の判断が難しい場合は税理士へ相談を

経営者や代表として働いていると、通常の業務や営業で忙しい中、帳簿や取引のすべてを完全に把握するのは難しいケースもあります。 事業と個人の口座はしっかりと分けているつもりでも、もしかしたらうっかり見落としていることもあるかもしれません。特に税務署との交渉においては、税金や会計に関する知識が足りないと、知らないうちに生活費と経費が混同されている場合もあるでしょう。 税務調査が入る場合、比較的丁寧に帳簿を管理している事業者ほど、重箱の隅をつつくような追及にあうことも少なくありません。個人口座と事業との関連性について、根拠の判断が難しい場合や、税務署との交渉に不安を感じるなら、一度税務調査の対応に強い税理士へ相談してみるとよいでしょう。

まとめ

税務調査で個人名義の通帳を見せるように言われても、事業と完全に切り離して使用している口座であれば見せる必要はなく、提示を求められても拒否することが可能です。ただし、うっかり事業用に使っている場合や、税務署から根拠となる関連性について納得できる説明を受けた場合には、個人通帳を提示する必要があります。 個人通帳と事業とが完全に分けられているか、税務調査で指摘を受ける要素がないかなど、少しでも不安な点がある場合は、税理士事務所でアドバイスを受けてみましょう。

国税局の査察調査と税務署の税務調査の違いとは?

税務調査は、事業を営んでいる納税者なら、誰でも受ける可能性があるといわれています。しかし、実際には国税局が行う「査察調査」や税務署が行う「税務調査」などの種類があり、それぞれ異なる調査の側面があるのも事実です。

そこで、ここでは国税局の査察調査と税務署の税務調査は何が違うのかについて、わかりやすく紹介しています。 すでに調査が入っていて、今後の対応にお困りの方は税理士法人松本までお気軽にご相談ください。

似ているようで違う査察調査と税務調査

査察調査も税務調査も税に関する調査です。しかし、両者は似ているようで大きな違いがあります。まず、それぞれの違いを知る前に査察調査と税務調査の概要をご紹介しましょう。査察調査とは

査察調査は、意図的に売上や所得を隠蔽し、税金を免れようとしたいわゆる脱税の疑いがある企業や個人事業主に対して行う調査です。脱税は犯罪であり、査察調査の目的は正しい税金を納めさせるだけではありません。査察調査では、捜索や差押などを行って証拠の収集を行い、検察へ告発することも目的としています。つまり、査察調査は脱税犯の摘発を目的とし、その他の犯罪の捜査と同じような方法で調査が行われるのです。ただし、査察調査で脱税が発覚した場合、その他の事件のようにその場で脱税を犯した人を逮捕するわけではありません。脱税の証拠がそろったら検察庁に告発し、検察官による操作が行われた後に、逮捕に至ります。

税務調査とは

税務調査は、納税者が所得税や法人税、消費税を正しく申告をしているか、申告漏れがないかどうかの確認をすることを目的とした調査です。税務調査と査察調査の区別がしっかりついていない場合は、テレビなどで見かけることがある査察調査と同じようなイメージをお持ちになるケースもあるでしょう。しかし、税務調査は査察調査のように、いきなり複数の捜査員が事務所や店舗などに入り込むことはありません。税務調査では、犯罪捜査のように捜索や差押などが伴うことはなく、検察に告発されるケースもないと考えてよいでしょう。税務調査は刑事事件にまで発展する査察調査とは異なり、申告内容が正しいかどうかのチェックを行い、申告漏れが生じていた場合には、正しい額の納税を求めることを目的とした調査なのです。

ここが違う!査察調査と税務調査

査察調査と税務調査では、以下のような点が異なります。査察調査は国税局、税務調査は税務署の管轄

税務調査は、事業者を管轄している各税務署に所属する調査官によって行われます。一方、査察調査は国税局の査察部が行う調査です。そのため、税務調査で調査に訪れる職員は税務署の職員となり、査察調査で訪れる職員は国税局の査察官となります。

査察調査は強制、税務調査は任意で行われる調査

査察調査は、国税局の査察部によって行われる強制的な調査です。裁判所から操作・差押などに関する許可状を得て行われる強制調査であるため、査察調査を拒否することはできません。一方、税務調査は納税者の任意で行われる調査です。ただし、任意調査とは呼ばれているものの、納税者は税務調査を拒否することはできません。

しかし、任意調査である以上、査察調査のように調査官が事務所などを訪れ、納税者の許可を得ずに、勝手に帳簿を抜き出したり、書類を持ち出すたりすることはできないのです。

査察調査と税務調査は基づく法律も異なる

査察調査と税務調査は、基づく法律もそれぞれ異なります。税務調査は国税通則法に則って手続きが取られることとなり、査察調査は国税犯則取締法を基にして行われます。 2つの法律の名称を比較するだけでも、税務調査と査察調査が違った目的で行われていることがわかるのではないでしょうか。 基本的に、税務調査は適正な申告や納税ができているか、間違っていた場合には指摘や指導をしていくという目的で行われるものです。会社やフリーランスなど、事業を営んでいる法人、個人事業主すべてが調査の対象となります。一方で、査察調査は悪質かつ多額の脱税行為が疑われる場合に、犯罪の証拠を押さえる目的で行われるという違いがあるのです。

流れで比較!査察調査と税務調査の違い

査察調査と税務調査は、調査の流れにも以下のような違いがあります。税務調査の流れ

税務調査でもっとも多く行われるのは「任意調査」と呼ばれるものです。任意調査の流れをご紹介します。税務調査では事前通知がなされる

税務調査では、ほとんどのケースにおいていきなり調査官が現場を訪れることはありません。税務署から「〇月〇日に税務調査で訪問したい」という連絡が事前に入ってから調査が行われます。 事前連絡は調査日の1週間ほど前くらいに電話などで受けるのが一般的で、調査日についても、業務上の理由や健康上の理由などで都合がつかないなど、正当な理由があれば延期や変更なども可能です。必要な帳簿や書類を準備する

税務署からの事前通知の際、税務調査時に必要となる書類や帳簿が伝えられます。調査をスムーズに進めるためにも、会社の組織図や帳簿、決算書類など、必要な書類を事前に準備しておきます。実地調査は2日程度

調査当日は、税務署から調査官が派遣されます。「帳簿を見せてもらえますか」「売上の入出金履歴を確認してもいいですか」など、調査の説明や確認も同意を取りながら進められるでしょう。ただし、任意調査とはいえ、調査の実施については拒否することはできません。納税者には「受忍義務」と呼ばれる義務があり、税務調査の依頼があれば、協力しなければならないと法律で定められているからです。 帳簿やパソコンのデータなども、確認してよいか同意を求められるため、見せたくなければ拒否することが可能です。しかし、ケースによっては調査を妨害しているとみなされ、ペナルティの対象とされる可能性もあるため注意が必要となります。 必要に応じて実地調査後にも確認の連絡が入るケースもありますが、税務調査にかかる期間は2日から数日程度です。

調査結果の説明

調査が完了したら、税務署から結果が報告されます。申告内容に問題がなかった場合には、是認報告が届きます。是認報告が届いた場合は特に必要な対応はありません。また、申告内容に不備があると指摘された場合には、税務署から指摘された箇所について修正申告を行い、必要に応じて不足分の税金や加算税を支払えば、税務調査は終了です。

査察調査の流れ

査察調査は、上記で説明した税務調査とは異なり、何の前触れもなくある日突然、査察官が乗り込んできます。査察調査は犯罪の証拠を押収したり、脱税の疑いがある事業者の逃亡を阻止したりする目的を持つ、強制的な調査となるからです。査察部門による情報収集

査察部門では、水面下で脱税に関する情報収集を行います。税務調査の結果、多額の脱税が発覚し、手口が悪質であると判断された場合は、査察部門に情報が引き継がれるケースもあります。裁判所へ許可状の請求

強制調査の際に差押や捜索などを行うため、裁判所に許可状を請求します。強制調査

裁判所の許可状を元に、強制調査が行われます。査察調査では、本社や事務所のみならず、工場や支店、店舗、共謀の疑いがある取引先、社長の自宅なども調査の対象となります。証拠隠しや逃亡を防ぐため、同じタイミングで一斉に調査が行われるのです。 テレビや映画、ニュースなどで、スーツを着た大勢の査察官が一斉に乗り込み、大量の書類が入った段ボールや金庫などを押収していくシーンなどを目にすることがあります。こうした映像は、税務調査ではなく査察調査で見られる光景です。 各種帳簿やファイルなどは同意なく押収され、パソコンごと持ち出される場合もあります。調査にかかる期間は短い場合でも数ヵ月を要し、長い場合は1年以上におよぶことも少なくありません。検察への告発

検察との間で協議が行われ、告発が容認された場合、査察部門が検察に告発をします。検察による捜査・起訴

告発を受けると、検察官による捜査が行われます。再度、捜索や差押、取り調べが行われ、場合によっては脱税容疑で逮捕・勾留がなされるケースもあります。勾留期間中に起訴・不起訴の判断が行われ、起訴することが決まれば刑事裁判に訴えられることとなります。地方裁判所での刑事裁判・判決

起訴されると、被告人の立場となり、刑事裁判が行われます。脱税が認められ、有罪の判決が下されると、最長で懲役10年と罰金が科されます。 令和4年度の場合、一審判決では起訴された61件全てに有罪判決が言い渡されており、査察事件単独で最も重いものは懲役1年4ヶ月でした。調査完了後は、多くの場合脱税に関して刑事告発され、懲役や罰金などの刑事罰に処される可能性があるのも、査察調査が税務調査と大きく異なる点であるといえるでしょう。

税務調査と査察調査での対処法はどう違う?

税務調査と査察調査は、それぞれ異なる点があるものの、基本的な対処法は以下の通りとなります。調査には協力しても、毅然とした対応を

税務調査も査察調査も、調査を妨害しているとみなされる行為はペナルティの対象となってしまうため、調査中は協力しなければなりません。しかし、調査官や査察官の追及や指摘について、何でも認めなければならないわけではありません。計上ミスや勘違い、申告漏れなどを意図的に操作したり、悪意を持ってごまかしたりしているのではないか、といった疑いを持たれることもあるでしょう。そうした場合でも、事実でなければ毅然と対応することが大切です。 攻撃的な態度を取るのではなく、事実に基づいた主張をする、という姿勢で対応します。調査で追及されて怯えたり、緊張してしまったりして何でも認めてしまう、または曖昧な返事をする、といった対応は避けましょう。

調査段階では、事前に証拠を掴んでいるケースも多いですが、悪質性が高い可能性があるかどうかを探りながら調査している場合もあります。 脱税しているといえるか微妙なラインや、修正が必要な申告の額について、実際よりも多く見積もられているなら、正当な主張をして交渉が必要となるでしょう。

対応に不安がある場合は税理士へ相談しよう

「調査中にしっかりと対応できる自信がない」「何を認めてよいのかわからない」など、査察調査や税務調査に不安がある場合は、税金の専門家である税理士へ相談することをおすすめします。 査察調査を受けた場合、これまでの状況を見るとかなりの高い確率で検察に告発されることとなります。納税者側の主張を正しく伝えるためにも、査察調査のサポートをしている税理士に一度相談してみるのも手段の1つです。また、税務調査の場合には、税務署から事前通知が行われます。税務調査の日時を調整することもできるため、税理士に相談をし、税理士が立ち会える日時で調査日を調整するとよいでしょう。 税務調査や査察調査の対応実績がある税理士事務所なら、調査への同席や意見書の提出など、税務署や国税局への対応に心強いサポートを受けることができます。

まとめ

国税局の査察調査と税務署の税務調査は、管轄や法律、調査方法など、異なる点が多くあります。基本的に、どちらの調査も拒否することはできませんが、事実と違う疑いをかけられた場合には、毅然とした対応が必要です。 調査の対応に不安がある場合には、税務署との交渉に強い税理士へ相談しながら進めていくとよいでしょう。

法人の税務調査の流れと対象になりやすい傾向とは?

法人の税務調査とは

税務署が法人の調査対象期間における所得や消費税などの申告内容について調査を行うことを指します。税務署の職員が企業の帳簿や記録を点検し、税務申告書の正確性や適正を確認するための手続きです。調査対象となる法人は、統括官または調査官が選定しています。調査の結果によって、課税所得の再計算や追徴税額の請求、税務上の違反行為がある場合には罰則が科されることもあります。

法人の税務調査の流れ

一般的な税務調査(任意調査)の流れは、以下のとおりです。1. 調査の予告

税務署は法人に対し、税務調査の予告を通知します。通知書(事前通知)には、調査の目的、期間、調査の範囲、必要な書類や情報の提出日などが記載されています。 この際、税務署から指定されている調査日が、仕事でどうしても都合がつかない場合は、別日を希望し、日程を変更することも可能です。また、事前通知なしの無予告で調査が入る可能性もあります。無予告調査が多いのは、現金を中心とした商売を行っている業種です。具体的には、飲食業や小売業、美容院・理容院、サービス業などが対象となりやすいと言われています。 現金商売は、入金や出金の記録が残らず、お金の流れを後追いしにくいという特徴があるためです。

2. 書類・情報の事前準備と提出

調査日程が決まったら、調査当日まで資料等の準備を行いましょう。必要書類をそろえたり、顧問税理士がいる場合は税理士と調査の事前打ち合わせをしたりしましょう。 調査当日、法人は税務署の要求に応じて、依頼された書類や情報を提示または提出します。これには、法人の申告書や総勘定元帳、取引記録、資金移動記録、契約や請求書、顧客などのリスト、従業員の給与データなどが該当します。3. 調査の実施

税務署の調査官が法人の事業所を訪れ、提出された書類や情報を詳細に確認し、法人の所得や経費、税金の申告の正確性を見ていきます。調査官は、取引の正確性や法的要件を満たしているか、租税回避手段の有無なども確認していきます。また、疑わしい項目や不透明な取引について調査官が追加の質問をする場合もあります。4. 調査結果の通知

税務署は最終的な調査結果を法人に通知します。結果によっては、法人の所得や税金が修正され、追徴課税が行われる場合があります。

税務調査の対象になりやすい法人

税務調査が入りやすい法人は、以下のとおりです。1.同業他社と比較して所得率が低調

税務署は、所得率(所得÷売上)を重要視しています。この所得率が同業他社と比較して低調な法人は、利益を圧縮して税金をごまかしているのではないかと疑いの目で見ています。そのため、同業他社と比較して所得率が低調な法人は税務調査の対象となりやすいでしょう。2.売上や利益が大きく変動している

昨年と比較して、売上や利益が大幅に変動している法人も、調査対象になりやすい傾向にあります。黒字に転換したり、利益が大幅に増減したりしている場合は目に付きやすいでしょう。3.不正が多い業種

国税庁の「令和3年度実地調査の状況」 によると、不正発見割合の高い業種が「その他の道路貨物運送業32.8%、医療保険業31.2%、職別土木建築工事業29.6%」になっており、不正1件当たりの不正所得金額の大きい業種が「情報サービス・興信所業、自動車・同部品卸売業、鉄鋼製造業」が高くなっています。 これらの業種に属する法人は、税務署が調査する必要度が高いと位置付けられています。4.過去の税務調査で指摘を受けている

過去に申告漏れなどの指摘を受けた場合、税務署のリストに追加されているため、申告内容の誤りや不正がないかを疑われやすくなります。 税務署が過去に指摘した事項が改善されているかを確認する必要もあるため、調査対象になりやすいと言えます。法人の税務調査で確認されやすい箇所

税務調査では、一見雑談のように「ここ数年事業の近況はどうですか」「従業員の数はどのくらいですか」など、会社の沿革や業務内容をはじめ、取引先の範囲、役員や従業員についての情報などを聞かれることが多いです。そして、帳簿や経理業務の管理体制、経理担当者は誰か経験年数はどのくらいかを質問されることもあります。 仕入に関しても、架空の仕入がないか、棚卸はされているかと帳簿や棚卸表も調査となります。調査状況によっては取引先へ反面調査などが行われる場合もあります。 調査でよく確認されやすい箇所は、以下のとおりです。

1.売上と経費の比率の変化

税務調査では、3年ほどの売上と経費の比率が比較されます。例えば、売上はあまり増えていないのに、経費率が大きく増えていれば「なにかしら経費が水増しされているのではないか」と疑いをもたれます。事業が変わっていなければ、経費率がその年によって急激に上下することはあまりありません。 数値を細かく見て、平均的な伸び率や経費の割合を算出して、大幅にはみ出していないか確認されます。経費が急激に上がっているため、確認したところ設備投資にお金をかけただけというケースもありますので、税務調査できちんと説明できるように整理しておきましょう。

2.架空人件費が計上されていないか

実際に発注していない架空の外注費が計上されていたり、勤務実態がない従業員の給料を計上していたりするケースでは、税務調査で最もチェックされるポイントのひとつです。 架空人件費分の台帳は作成しておらず、給与台帳の合計金額と元帳の給料の金額が一致しないことや、架空の人物分だけ源泉徴収簿がないことで調査官が気づくことがあります。3.接待交際費は適切に処理されているか

接待交際費については、本来接待交際費で処理すべき経費をその他の科目で処理していないかを見られます。法人の接待交際費は一部が経費(損金)にならないため、課税所得を減らす目的で、接待交際費ではない別の科目で処理していることがあるためです。まとめ

法人の税務調査の流れから税務調査の対象となりやすい法人の傾向や、税務調査でチェックされるポイントなどについてご紹介しました。税務調査では、思いもかけない細かい点についても質問されることがあります。受け答えがあいまいになると嘘をついている可能性があると見られることもあります。 調査には、税務調査に強い税理士のサポートが欠かせません。現在、顧問税理士がついていない場合でも、税務調査のみのスポットで対応してくれる税理士もいます。1人で不安を抱えず、早めに相談してみることをおすすめします。 税理士法人松本は、税務調査のスポット対応も可能です。ぜひお気軽に電話またはLINEにてご相談ください。

税務署の税務調査はインボイス導入後やりやすくなる?!

インボイス制度が開始された2023年10月1日以後は、一定の事項を記載した帳簿と請求書等の保存が仕入税額控除の要件となりました。インボイスには、請求書、納品書、領収書、レシート等、書類の名称は問われませんが、インボイスの記載事項を満たしている必要があります。

また、インボイス発行事業者となる小規模事業者に対する負担軽減措置として、納税額を売上税額の2割に軽減する2割特例も導入されました。

インボイス導入後の税務調査では、取引先がインボイス登録事業者なのか、経理処理は誤っていないかなど、新たに設定された各種制度の適用が誤っていないかを確認される可能性があります。インボイス導入により税務調査がどのように変化していくのか解説していますので、今後の参考にしてください。

国税庁が今後も税務調査は大口で悪質な事例に限定と発言

国税庁の住沢整長官は2023年10月に始まるインボイス制度の税務調査について、従来と変わらず大口で悪質な事例に限定して実施する意向であるとし、「軽微な記載のミスを確認するための調査はこれまでしてきていない。記載事項(の不備)をあげつらうような調査はしない」と発言しました。また、住沢整長官は税務調査に関して「制度の定着を図ることが当面重要な課題だ。柔軟かつ丁寧な対応をしていきたい」と述べました。

住沢整長官は仕入先から受け取ったインボイスに記載事項の不備があった場合でも、納品書や契約書など他の書類で必要事項を確認できれば、仕入にかかった消費税額の差し引きを認める考えを明らかにしています。記載の漏れがあったときに、別の方法できちんと確認できれば申告漏れだと指摘することはないことを強調されていました。

インボイスの記載不備は税務調査でどのような対応となるのか

住沢整長官は税務調査でインボイスの記載不備があったとしても、インボイス以外の書類等を確認するなど柔軟に対応していくと考えていると発言しました。国税庁は令和5年8月25日に、インボイス制度の周知広報の取組方針等についての資料を公表しており、この資料のなかで、インボイス制度後の税務調査の運用について以下記載があります。

●これまでも、保存書類の軽微な記載不備を目的とした調査は実施していない。

・従来から、大口・悪質な不正計算が想定されるなど、調査必要度の高い納税者を対象に重点的に実施。

●仮に、調査等の過程で、インボイスの記載事項の不足等の軽微なミスを把握しても、

・インボイスに必要な記載事項を他の書類等(※)で確認する、

※相互に関連が明確な複数の書類を合わせて一つのインボイスとすることが可能。

・修正インボイスを交付することにより事業者間でその不足等を改める、といった対応を行う。

●まずは制度の定着を図ることが重要であり、柔軟に対応していく。

参照:国税庁https://www.cas.go.jp/jp/seisaku/tekikaku_seikyusyo/dai3/siryou.pdf

こうした考えの下で税務調査が行われるようです。

直近2~3年の税務調査では、インボイスの帳簿や書類不備は指摘程度になるのではないかと予想されます。

しかし、インボイス制度が定着した後はどうなるか誰にもわからないといったところです。

インボイス導入により課税事業者か判別可能

インボイスが導入されたことで、今後は課税事業者か免税事業者か判別が可能となりました。税務署からすると調査でお店を訪れ、会計時に領収書を受領することで、領収書にインボイス登録番号の記載があれば、このお店は課税事業者だと言うことがわかり、番号がなければ、免税事業者ということになります。

課税事業者だけど、きちんと申告されているか

税務署は、調査のために訪れたお店の領収書に記載されたインボイス番号を調べることで、そのお店がきちんと申告が行われているか確認することができます。皆さんすでにお気づきかもしれませんが、インボイス登録番号を管理しているのは国税庁になります。もし、登録番号を確認して申告がされていない場合は、売上があるのに無申告状態ということになります。無申告先へ税務調査に入ることで、無申告加算税や重加算税を課しやすく、調査官も税務調査ノルマも達成しやすくなるのではないでしょうか。

免税事業者ではなく、無申告事業者ではないか

調査時にインボイス登録番号の記載がない領収書を受領した場合、免税事業者の可能性と無申告事業者である2つの可能性があります。もし、それなりの規模でやっているお店の場合は、規模感から調査官も売上の予測をつけることができ、免税事業者ではなく無申告事業者ではないかと疑いを持つことでしょう。

そこから、外観調査や内観調査が複数回行われ、税務調査へと発展する可能性があります。

無申告者へのペナルティが強化

2023年税制改正が行われ、税務署や国税局が、今後は無申告者への取り締まりをより一層強化していく方針を打ち出しています。改正の内容の1つは、「高額な無申告に対する無申告加算税の加重措置」です。増差税額が300万円超の部分に対し、無申告加算税の割合を30%へ引き上げています。

2つ目は、「一定期間繰り返し行われる無申告者に対して、ペナルティを強化」していく方針です。前年及び前々年に無申告であるにもかかわらず、さらに無申告を重ねる場合、課されるペナルティが10%加重されます。ペナルティは無申告加算税と重加算税です。

重加算税に関しては、現行の40%から50%となりますので、インパクトはより大きいことが伺えます。

1つ目と2つ目の適用時期は、2024年1月1日以後に法定申告期限が到来する国税からとなります。

現在、無申告が続いている方は税務調査が入る前に申告を終えるようにしましょう。

また、2023年1月からはすでに、税務申告で計上しなかった経費の存在を税務調査後に提出する経費、いわゆる「後出し経費」は認められなくなっています。

帳簿や領収書等の支払先を明らかにする書類を保存していない、税務署が行う反面調査などでも取引が認められない場合は「後出し経費」は損金不算入となり、経費にならない措置です。

まとめ

インボイスが導入され、国税庁長官が話すように直近2~3年は、インボイスによる保存書類の軽微な記載不備を目的とした調査は行われないのではないかと予測されます。しかし、今後の税務調査は、税制改正が行われたこともあり、大口・悪質な調査必要度の高い無申告者を対象に重点的に実施されるのではないでしょうか。

無申告でいることのリスクがより高まっていますね。現在も数年間無申告でいる方は早め早めの申告をするようにしましょう。

税理士法人松本では、過去数年分の申告から現在の申告までまとめて対応することが可能です。メールまたはお電話でお気軽にご相談ください。

副業はどうしてバレる?副業分の収入を無申告でいるとどうなるのか?

厚生労働省が「副業・兼業の促進に関するガイドライン」を整備したことで、働き方が多様化した現在は副業も珍しいことではなくなってきました。法律的には副業をすることの問題はなくなりましたが、兼業・副業に対して禁止や許可制にしている企業もまだまだ多いのが実情です。

黙ったまま働いているから、本業の会社にバレたらどうしようと考えている方も多いのではないでしょうか?ここでは、副業が会社にバレる仕組みと、副業分の収入をバレないだろうと無申告でいた場合のバレる仕組み、ずっと無申告でいた場合のリスクについて解説していきます。

会社に副業していることがバレるのはどうして?

副業をしても法律的には問題ありませんが、本業に支障をきたす可能性や情報漏洩のリスクを懸念して就業規則等で副業禁止にしている会社もあります。副業禁止をしている会社で、会社には内緒で副業をして、会社に副業がバレてしまったケースもあります。

個人住民税の金額や通知書から副業がバレるケース

ほとんどの会社員は、毎月の給料から住民税が天引きされる特別徴収となっています。住民税が増加することにより会社に副業がバレる可能性があります。副業先から得る収入が給与所得である場合は、本業の所得と合算されて特別徴収されることが多いため、本業先の会社にバレてしまうことがあります。

給与所得の場合は、確定申告時に自分で納付を選択しても、地方税法上、会社は従業員の住民税を給与天引き(特別徴収)しなければならないことになっているため、副業分の所得も合算されて本業先に特別徴収の税額が通知されてしまいます。

住民税の納税額は前年度の所得によって決定するため、副業で所得が増加すると、その分住民税も増加します。会社で支払っている所得が300万円だった場合、同じ所得の人と同じくらいの住民税になるのが通常です。前年の副業分の所得が200万円だった場合、所得が本業の300万円+副業の200万円=合計所得500万円になってしまうため、その分住民税が増加し、会社内で同じ年収をもらっている人よりも住民税が多くなります。そこから経理担当者が気づき会社にバレてしまう可能性があります。

また、各市区町村から会社(納税義務者用)に送られてくる従業員の税額通知書には事業主が知る必要のない給与所得以外の所得情報(不動産所得、利子・配当所得、一時所得等)や控除情報(障害者、寡婦)等の情報が含まれています。これらの情報部分に秘匿措置(シール貼付等)を講じないまま税額通知書を事業主に送付している市区町村はまだあります。

総務省から各自治体にお願いベースの依頼となっているため、地方税法で義務付けられていません。プライバシー保護の観点から何らかの措置は講じてほしいものですが、予算が確保できない自治体では難しいのが現状でしょう。

社会保険料から副業がバレるケース

副業で得ている所得が、パート・アルバイトなどの給与所得の場合は、社会保険が原因で副業がバレるケースもあります。パート・アルバイトだったとしても、副業先で以下の要項を満たした場合は社会保険に加入しなければなりません。●週の所定労働時間が20時間以上

●所定内賃金が月額8.8万円以上

●2ヶ月を超える雇用の見込みがある

●学生ではない

●従業員数101人以上の企業(2024年10月~は51人以上)

本業と副業先の給与を合算した金額から社会保険料が算出されます。合算された給料を元に決定された社会保険料は、本業の会社宛に決定通知書が送付されます。この決定通知書が本業の会社に届くことで副業がバレてしまいます。

また、副業先の社会保険料も記載されていますので、おおよそいくらの給料なのかも検討がついてしまいます。

取引先から副業がバレるケース

会社が税務署に1月31日までに提出する支払調書がきっかけとなり、副業が会社にバレてしまうケースもあります。税務署に提出される支払調書に記載された情報が、本業の会社に提出されて副業がバレてしまうわけではありません。副業分の所得を無申告でいた場合、副業分の所得と本業の所得を合算すると、配偶者控除・配偶者特別控除が適用できなかったケースなどです。配偶者控除・配偶者特別控除には所得制限があるため、会社が行った年末調整と源泉徴収票に誤りがあることになり、役所が会社に住民税の特別徴収税額の変更の通知を行うことになります。

ここから、本業の会社が不審に思い、副業がバレてしまう可能性があります。

配偶者控除・配偶者特別控除以外にも、医療費控除や寄付金控除などから副業がバレてしまうこともありますので、副業分で得た収入はしっかり確定申告を行いましよう。

副業分を含めた確定申告のご依頼は税理士法人松本までお気軽にご相談ください。

副業がバレないようにするには?

住民税を自分で納付する

副業先からの収入が給与所得ではなく、事業所得または雑所得であれば、確定申告書の第二表に記載されている「住民税に関する事項」で住民税の納付方法を給料から天引きされる「特別徴収」ではなく「自分で納付(普通徴収)」を選択します。副業分の所得にかかる住民税分の納付書が住所地に届きますので、期日内に納付するようにしましょう。特別徴収:給料から毎月住民税を天引きされ、会社が代わりに納付する方法

普通徴収:自分で住民税を納付する方法

普通徴収になっているか不安な人は、確定申告をした後に、お住まいの市区町村に「普通徴収」になっていることの確認をするとよいでしょう。市区町村に連絡をすることで、誤って特別徴収の通知が行くような間違いを防ぐことができます。

副業していることを人に話さない

副業をしていることを、人にあまり話さないようにしましょう。副業をしていることを話した際、実は近くの席に会社の人がいたなど、情報がどこから漏れるかわかりません。また、飲み会の席も注意が必要です。普段は気をつけていても、アルコールを摂取したことで、気持ちが大きくなり、うっかり話してしまう可能性もあることでしょう。

どこから副業していることが会社にバレるかわかりません。副業していることは誰にも話さないことをおすすめします。

会社に副業がバレるとどうなる?

法律的に副業することは問題ありません。勤務時間以外は労働者のプライベートな時間です。その時間を利用して副業をしても法律上の罰則はありません。しかし、本業の会社が副業を禁止しており、就業規則に副業・兼業の禁止を制定している会社もあります。違反すると減給・降格などのペナルティを課せられることがあります。

副業していることが会社にバレて、もし副業が原因で解雇や懲戒処分を受けたとしても、その処分は無効になる可能性が高いです。

過去の裁判例で、無許可の副業や兼業を理由とする解雇について、不当解雇と判断し、多額の支払いを命じたケースも多く、裁判所は、副業は原則として自由であるという考えをとっています。副業により本業に支障がある場合や、競業他社などで副業をすることで企業秘密が漏洩する危険がある場合にのみ、会社は副業を禁止できるという考え方がとられています。

副業の所得を無申告でいるとどうなるの?

副業所得20万円以下の場合

副業所得が20万円以下なら所得税の確定申告をしなくても問題ありませんが、確定申告をしておくことをおすすめします。理由としては、給与所得であれば源泉徴収された後の金額を手取りの給与として受け取っています。このとき源泉徴収されている金額は、本来納めるべき所得税の金額を上回っている可能性もあり、所得税を納めすぎている場合があるのです。このような場合は、納めすぎている所得税を還付してもらうため、確定申告をした方が良い例です。

また、所得税の確定申告は不要でも住民税の申告は必要になります。

所得税の確定申告をしていない場合は、副業所得分の住民税が計算できないため、副業が20万円以下か、20万円超であるかに関わらず、住民税の申告をする必要があります。

住民税の申告をしないままでいると、後から副業所得分の申告がないことを役所が気づき、調査が行われる場合もあります。何年分もまとめて徴収されることもあり、支払いができないと預金や不動産の差押えなどが行われる場合があります。

住民税の無申告により、副業が会社にバレる確率も上がるので、会社の就業規則で副業禁止となっている方は、申告を怠らないようにしましょう。

副業所得20万円を超える場合

副業所得が20万円を超える場合は、確定申告が必要です。ここでいう所得とは、売上から必要経費を差し引いた金額のことを指します。たとえば、副業での売上が50万円で経費が25万円の場合、副業所得は25万円となり、確定申告をしなければなりません。確定申告をしなければならない人が無申告のまま放置したり期限を過ぎたりすると無申告加算税や延滞税がかかります。

確定申告をせずに放置していると、副業が会社にバレる以上の高いリスクが発生するため、必ず期日内に申告を行いましょう。

現金でもらっているから、バレないだろうと考えている方は注意が必要です。

取引先が税務署に「支払調書」を提出している場合は、所得があることがバレています。支払調書とは、事業主が税務署へ提出することが義務づけられている法定調書のひとつです。法人や個人事業主が取引先に対して特定の業務の対価の支払いを行った場合は、その支払金額と源泉徴収税額等を記載して税務署に提出する書類のことです。

支払調書に記載されている内容は以下になります。

●支払を受ける者の住所や所在地、氏名や企業名

●支払を受けるもののマイナンバーまたは法人番号(税務署へ提出用にのみ記載)

●報酬や料金の名称

●報酬や料金の明細(支払回数など)

●年間の合計支払額

●源泉徴収額として、その年度中に源泉徴収すべき税額

●支払者の個人番号または法人番号(税務署へ提出用にのみ記載)

支払調書は、特定の業務の対価の支払いを行った個人や法人を記載したらよいのですが、よくわからず、すべての個人に対して支払った内容を支払調書に記載し、税務署に提出している会社もあります。

支払調書を確認した税務署は、支払がある個人が確定申告をしていないとなると、無申告であることがわかるため、税務調査を実施することになります。

税務署の調査官にもノルマがあり、なるべく多くの調査所得の増加がほしいのが実情です。調査官から見て、実際にはある所得を申告していない無申告の方への税務調査はとてもやりやすいと言えます。

副業の所得を無申告でいるとどうなるの?

確定申告をしないことを「無申告」と言いますが、税務署や国税局は、税制改正を行い、今後は無申告者の取り締まりをより一層強化していく方針です。所得税法と法人税法が改正され、2023年1月から税務申告で計上しなかった経費の存在を、税務調査後に提出する経費、いわゆる「後出し経費」を認めないというものです。

後出し経費とは、それまで帳簿に記載されていなかった経費を税務調査で無申告や仮装・隠蔽を指摘されたのちに、初めて主張することを指します。

帳簿や領収書等の支払先を明らかにする書類を保存していない、税務署が行う反面調査などでも取引が認められない場合は「後出し経費」は損金不算入となり、経費にならない措置となります。

また、過少申告加算税および無申告加算税については、税務調査時に調査官から求められた帳簿を提出できなかったり、売上金額等の記載が著しく不十分だった場合には、通常の過少申告加算税や無申告加算税の額に、ペナルティーが加算される見直しも盛り込まれています。

これまでは、税務調査の着手後も、税額を増加させる更正処分が課されることが予知される前までに修正申告をすれば、過少申告加算税または無申告加算税は課されませんでした。

今後は、国税庁職員に帳簿の提示又は提出をしなかった場合、提出したとしても売上金額等の2分の1以上が著しく記載されていなかったときには申告漏れ等に係る税額の10%が上乗せされ、なんとか提出したとしても、売上金額または収入金額の3分の1以上が記載されていなかったときは5%が上乗せされるというものです。これらは、2024年1月以降に法定申告期限が到来する国税に適用されるようになります。

まとめ

副業分の収入を確定申告をしていなかった場合、放っておくと、いつかは税務調査が入る可能性があります。税務調査では原則として、調査の前に予め調査日時や調査の目的などを伝える事前通知が行われます。税務調査では、税務調査官によって売上や経費について細かな質問が行われ、必要な書類の提示や提出を求められます。調査中は、専門用語も多く用いられますので、何を質問されているのかが分からず、どのように答えれば良いのか、納税者は答えに迷ってしまうことでしょう。税務調査が入ってから整理しようでは遅く、副業をいつから始め、年間どのくらいの売上を得ていたか、どのくらいの経費を支払ったかの整理は日々行うようにしましょう。

国も税制改正を行い、今後は無申告者の取り締まりをより一層強化していきます。ペナルティも増加傾向にある現在、無申告は絶対に避けるようにしましょう。

副業の収入を確定申告しないまま、税務調査の通知が来てしまった場合には、できるだけ早く税務調査に強い税理士に相談してみることをおすすめします。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本