NEWS

北海道、札幌の税務調査のご相談は税理士法人松本へお気軽にご相談ください!

「北海道(札幌)で税務調査に関する相談ができる税理士を探したい」「北海道や札幌には対応できる専門の税理士が少ないのでは?」といった悩みをお持ちではないでしょうか。

ここでは、北海道(札幌)の税務調査をサポートしている「税理士法人松本」の特徴や強みについてご紹介します。

税務調査が入っており、自分だけでは対応が不安なため税理士に依頼したい方は、税理士法人松本までお気軽にご相談ください。

税理士法人松本が税務調査に強い理由

税理士法人松本では、以下のような税務調査に対するサポートが可能です。

国税局OBの税理士所属で税務調査事情に明るい

税理士法人松本には、国税局査察部や税務署OBの税理士が所属しており、税務調査の内情に精通しています。

税務調査で指摘されやすいポイントや質問に対する受け答え、準備するべき書類まで、確かなノウハウでしっかりと対応することが可能です。

全国規模で税務調査対応実績がある

「オフィスや自宅に近い税理士事務所でないと依頼できない」と考えている方は意外と多いものです。しかし、近隣にあるからと言って、税務調査の対応を任せられるわけではありません。

全国に複数の拠点を持ち、全国対応可能な税理士事務所なら、地域ごとに税務調査対応実績があるため、近隣の税理士よりも税務調査対応で手厚いサポートが受けられるのです。

税務調査の最新動向や傾向に詳しい

ひとくちに税務調査と言っても、その内容は調査対象となった事例によってさまざまです。国税庁では、毎年税務調査件数や申告漏れなどが発覚した業種などについて、統計データを発表しています。

仮想通貨取引やシェアリングエコノミー、風俗業や建築業関連など、税務調査の手が厳しくなりやすい業種があるのも事実です。

こうした税務調査の最新動向や傾向に詳しく、ポイントを押さえて調査に対応できる点が、取扱実績の多さにも繋がっています。

税務調査対応に強い税理士を探すのは難しい?

税務調査と聞くと何となく怖いイメージがありますが、適正な対応をしていれば、決して怖がるものではありません。ただ、すべての税理士が適正に対応できるわけではないのも事実です。

税務調査に詳しい税理士は限られている

全国にあるほとんどの税理士事務所では、決算処理や法人税の申告をメインにしています。税務調査は毎年受けるものではなく、業種や申告状況によっては追及が厳しくなる場合もあります。こうした対応に、実はあまり慣れていない税理士事務所の方が多いのです。

税務調査は全国で毎年10万件ほど行われております。日本全国の税理士は約8万人おり、税理士一人当たりが一年間で対応する税務調査の件数は1.25件です。

「事務所の近くだから」「知人からの評判がいいから」といった理由で依頼した税理士が、調査対応には向いていなかった、というケースもあります。

何年も依頼しているからと言って、税務調査での対応も安心できるとは限りません。自社の業種に対する実績が多いか、税務調査ではどう対応すればよいかをわかった上で、日々の会計処理をサポートしてくれる税理士事務所となると、その数は更に限られてくるでしょう。

北海道、札幌の税務調査に関する悩みは税理士法人松本へ!

北海道(札幌)で税務調査に対応できる税理士をお探しなら、ぜひ税理士法人松本の初回の電話無料相談をご利用ください。

全国どこでも、土日祝も対応可能

税理士法人松本では、初回の電話相談を全国どこでも無料で対応しています。平日が忙しいお客様向けに土日祝の対応も可能です。(※要事前予約)

税務調査対応の実績が豊富で、親身になってサポートする税の専門家が札幌で見つからない、という方でも気軽に問い合わせができるようになっています。

セカンドオピニオン契約や税務調査対応のみの相談も可能

「現在顧問の税理士はいるが、税務調査の悩みを相談しにくい」「税務調査の対応だけを依頼したい」といったご相談も歓迎しています。セカンドオピニオンを行うことで、顧問税理士の見解とは別の見解が出ることもあります。

また、初めて相談する税理士へ税務調査の対応を依頼するハードルが高いと感じるケースもあるでしょう。そんな時も、初回の電話無料相談を利用すれば安心して任せられるかを確認できます。

相談を受ける税理士も、できるだけお客様に誤解や不安を払拭してから契約に至りたいと考えているため、無料相談を利用してから判断しても全く問題はありません。

圧倒的な実績数と明朗会計が実感できる

通常、税理士が1年間で税務調査にあたる件数は平均1.25件程度と言われています。税理士法人松本が1年間に対応する税務調査の件数はおよそ100件で、これだけでも実績の多さが伝わるのではないでしょうか。

無料相談のほか、面談による有料相談も返金保証があり、料金体系もわかりやすさを重視している点もポイントです。

また「過去に無申告だった」「脱税を疑われるか不安な取引がある」といった言いにくい相談にも親身に対応しています。

税金を考慮した営業活動や、税金に対する適正な知識を身につけるサポートをしております。そのため、脱税などの違法行為を希望される方はご遠慮ください。

ずっと不安な気持ちで過ごしているなら、初回電話無料相談を機に、適正な申告と節税対策を行い、晴れやかな気持ちで経営を続けていきましょう。

まとめ

北海道(札幌)で税務調査に対応してくれる税理士を探しているなら、税理士法人松本の初回電話無料相談がおすすめです。税務調査対応に関する多数の実績を誇り、国税局OBや税務署のOB税理士が所属しており、調査で指摘されやすいポイントや質疑応答まで、しっかりとしたサポートを提供しています。

税務調査のみの対応やセカンドオピニオン契約なども受け付けており、全国どこでも問い合わせ可能です。

メールなら24時間対応しており、電話相談は土日祝(※事前予約制)でも対応可能なため、依頼しても良さそうか検討する際の判断材料としてもご利用ください。

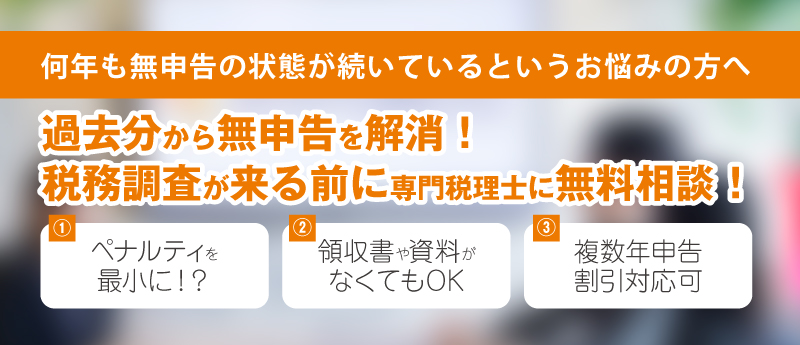

7年以上無申告だった場合、税務調査が入ったらどうなるの?

税金についての知識があまりなく、時間がたってから無申告であることに気づいた場合はどうすればよいのでしょうか。

ここでは、7年以上無申告の状態だった場合に税務調査が入る可能性やその後の流れなどについて解説しています。

もし、すでに税務調査が入っており、対応に困っているお客様は初回電話相談無料にて、いますぐ相談予約をください。

お客様のお近くの拠点から折り返しご連絡させていただきます。

無申告だった場合に税務調査が入る可能性

無申告であることは税務署にばれている可能性が高い

無申告とは、申告するべき収入を申告していない状態をさします。 通常、税務調査は申告している内容に虚偽やミスがないかを確認する目的で実施されることが多いため、「申告自体をしていなければ、税務調査は来ないだろう」と考える人がいるかもしれません。 しかし、収入を得た取引先や顧客が申告をしていたり、税務調査を受けたりした場合、そこから無申告がばれることもあります。 税務署では申告ミスや所得の偽装よりも、申告自体をしていないケースを重く見るため、独自の情報網で無申告者を把握し、マークしていることが多いのです。 7年以上無申告で、現在税務署から何も連絡を受けていなかったとしても、そのことがすでにばれていると考えた方がよいでしょう。無申告の場合に調べられる期間は通常の税務調査より長くなる

税務調査の対象となった場合、基本的には過去3年分にさかのぼって調査されることとなります。しかし、無申告で税務調査となった場合、この期間はさらに長くなってしまうのです。 無申告の税務調査の場合、過去5年分までさかのぼって調査対象とされます。もしその5年間で所得隠しや脱税行為が明らかとなった場合、さらにその2年前まで調査対象となるため、通算して7年分の税金を徴収され、さらに延滞税や無申告加算税、重加算税なども徴収される可能性があります。 正直に毎年申告しているよりも、結果的にかなり多額の税金を納税しなければならなくなるため、一刻も早く申告を行うことをおすすめします。無申告期間が長く、自分ではどうしたらいいか対応に困っているお客様は初回電話相談無料にて、いますぐ相談予約をください。 お客様のお近くの拠点から折り返しご連絡させていただきます。

無申告で今から申告する場合の注意点

無申告でも税務調査が入ること、通常の調査よりも長期にわたって調査対象となること、ペナルティによって多額の納税が発生することから、1日も早く申告した方がよいのは明白です。 今から申告する場合には、以下の点にも注意しましょう。申告漏れのないようにする

通常の確定申告では、前年度の1年間に発生した所得を申告し、1年分の税金を納めます。 無申告状態を長期間続けているなら、前年度より前の年についてもまとめて申告した方がよいでしょう。 前年度分について申告しても、2年前や3年前、それ以上前の収入について申告していなければ、その期間について無申告である状況は変わりません。 税務調査が入ってしまえば無申告であることは必ず指摘されるため、過去に申告していない期間については、少なくとも5年分は申告することをおすすめします。虚偽の申告を疑われないようにする

無申告の状態からまとめて申告を行う場合、毎年申告をおこなっている人よりも税務署からの追及は厳しくなるでしょう。 「申告を怠っている人から提出された申告内容が、果たして正しいかどうか」という観点でチェックされることは容易に予想できますから、故意でなかったとしても、脱税や収入を低く見せる操作を疑われるような内容となっていないことが大切となります。 領収書には名前や目的がしっかりと記載されているか、多額の現金取引で入出金の証拠があいまいでないか、交通費や経費の二重計上が発生していないかなど、申告前には念入りにチェックしておいた方がよいでしょう。申告するすべての期間の書類を揃える

無申告を続けている人には、自分で記帳をしたことがない、何が接待費で何が雑費となるかわからない、そもそも複式簿記の概念がよくわからない、という場合も多いものです。 自分ではどうしてよいかわからない場合、税理士事務所などへ相談して、少しでも正しい申告書を作成して提出する必要があります。 税理士へ書類の作成を依頼する場合でも、申告する期間すべての請求書や領収書、レシートなどが必要です。 売上を証明できる請求書や、経費を証明できるレシートはできる限り揃え、年度ごと、月別にまとめましょう。無申告状態から抜け出すための最善の対策は?

気軽な気持ちで無申告状態を続けていたとしても、税務署からは重い脱税行為をしていると疑われかねず、多額の納税とペナルティが発生するリスクは高まります。一刻も早く無申告状態から抜け出すためには、税申告のプロフェッショナルのサポートを受けるのが最善の対策であるといえるでしょう。税務調査や無申告のサポート実績がある税理士事務所を見つける

税申告の専門家とはいえ、すべての税理士が税務調査の対応や無申告からの申告サポートに長けているわけではありません。 税理士事務所には中小企業の法人税申告や相続税申告など、それぞれ得意分野があり、たとえ知名度の高い税理士事務所であっても、個人の無申告のサポート依頼に応じてくれなかったり、高い報酬の割に親身に相談に乗ってくれなかったりするケースも少なくないでしょう。 まずは税務調査への対応や、無申告から申告書作成する際のサポート実績を多く持っている税理士事務所へ問い合わせ、無料相談などを利用して依頼できるかどうかを確認するとよいでしょう。実績のある税理士へ申告を依頼するメリットは?

「無申告から申告するのに、税金を支払ううえに税理士へ依頼したら報酬を余計に支払うことになるのでは」と考えたくなるかもしれません。しかし、税理士へ依頼して正しい申告書を作成し、税務調査では同席を依頼することによって、税務署から追及された場合の対応や、少しでも節税できる策をアドバイスしてもらうことが可能となります。 支払う税金を正当な形で可能な限り小さく抑えられ、なおかつ申告や税務調査にかかる労力や時間を大幅に軽減できるなら、税理士へ支払う報酬を差し引いても事業者の負担はかなり軽くなるでしょう。まとめ

7年以上無申告状態が続いている場合、最悪のケースではすべての期間にさかのぼって税金を納めなければならないうえ、重いペナルティが科せられる事態となってしまいます。 無申告であっても税務署に把握されており、いつ税務調査が入ってもおかしくないと考えて、できるだけ早い段階で税理士事務所へ相談することを強くおすすめします。 こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

クリニックの税務調査どうする?医療機関、医療法人での注意点と対策

税務調査とは、法人や個人が正しく納税を行っているかを調べる税務署による調査です。クリニックなどの医療機関も、法人化しているか個人事業主としての運営であるかどうかにかかわらず、税務調査の対象となります。

税務調査が行われるときには、事前通知が行われることが一般的です。もし、税務署から税務調査の連絡が入った場合はどのように対応すればよいのでしょうか。

今回は、クリニックの税務調査時の注意点や対策についてご説明します。

もし、すでに税務調査が入っており、対応に困っているお客様は初回電話相談無料にて、いますぐ相談予約をください。

お客様のお近くの拠点から折り返しご連絡させていただきます。

クリニックに税務調査が入った場合の流れ

クリニックの税務調査は、原則として次のような流れで行われます。調査の結果、申告内容に問題がなければ、そのまま調査は終了しますが、問題が指摘された場合には修正申告が求められ、不足分の税金を納めなければなりません。

税務署から事前通知が入る

まず、税務署から電話によって、税務調査を行う旨の連絡が入ります。用意しておくべき書類などの指示もありますので、事前に書類をそろえておきましょう。

また、事前通知では、税務調査の日時についての相談も行われます。もし、業務上の理由などで都合がつかない場合には日程の調整をしてもらえます。

実地調査が行われる

税務調査当日になると調査官が訪れ、調査が開始されます。まず、クリニックや医療機関の現状についてのヒアリングが行われます。患者の層や患者の数、診療の内容などを説明できるようにしておきましょう。

また、各種帳簿や領収書、請求書などのチェックが行われます。調査期間は2日ほどの数日です。実地調査後も税務署から質問や指摘が行われることもあり、その場合は必要な資料などを用意したり、指摘に対する回答を行ったりしなければなりません。

税務署から調査結果の報告が行われる

税務調査の結果が決定するまでは、1か月ほどの時間がかかります。調査が終了すると、税務署からその結果についての報告が行われます。確定申告の内容に何も問題がなかった場合は、特に対応すべきことはありません。しかし、税務署から問題を指摘された場合は、修正申告書を作成して不足分の税金を納税しなければなりません。

税務調査が入りやすいクリニック(医療機関・医療法人)とは

税務調査は、税金を納める義務のあるすべての個人と法人が対象になるため、どのクリニックや医療機関でも税務調査が入る可能性はあります。しかしながら、税務調査の対象となる可能性の高いクリニックや医療機関、医療法人もあります。

ここでは、税務調査が入りやすいクリニック、医療機関、医療法人についてご説明します。

クリニックを開業してから3、4年が経っている

クリニックを開業してすぐの時期は、設備投資や集客にかかる費用が必要となるため、なかなか利益を高めることは難しいでしょう。しかし、開業してから3年から4年程度が経過するころには、地域での認知度も高まって患者数も増え、利益が増え始めるはずです。また、開業から2年間は原則として消費税の納税が免除されますが、3年目からは課税事業者になる可能性があります。

これらの理由から、タイミング的に開業から3、4年目のクリニックは税務調査の対象となる可能性が高いと言えます。

最後の税務調査からかなりの年数が経過している

クリニックや医療機関の経営者の中には、税務調査を受けた経験があるから、もう調査対象になることはないのでは、と考えている方もいらっしゃるかもしれません。しかし、税務調査は一度調査を受けたらその後の調査の対象から外れるものではないため、納税者である限り、再び調査対象となる可能性があります。

最後に税務調査が入ってから何年も経過しているような場合も、税務調査の対象となりうるでしょう。

確定申告の内容に問題があるとの疑いをもたれた

多額の経費が計上されているクリニックや数年にわたって赤字が続いている医療機関、売上額を毎年900万円台で申告している医療法人などは、税務署のチェックによって申告内容に問題があるという疑いをもたれる可能性があります。

赤字が続いているようであれば事業の継続は難しいはずです。しかし、何年も続けて赤字の申告をしている場合は事業の実態を調査される可能性があります。また、同業他社の経費に比べて、明らかに多い経費が計上されている場合は、私的な費用を経費に計上しているのではと疑われるでしょう。

確定申告の内容に不審な点が見られる場合も、税務調査の対象になる確率が高くなります。

上記のような税務調査に入りやすい状況になっており、一度税務調査専門の税理士に相談してみたいというお客様は初回電話相談無料をご活用ください。

クリニックの税務調査で指摘されやすい事項

クリニックの税務調査では、次のような点が指摘されやすくなっています。

自由診療(自費診療)を正しく計上しているか

保険診療の場合は、保険点数からチェックしやすいですが、自由診療の場合は申告漏れや過少申告を行っているケースがあります。特に、クリニックでは現金取引が多いため計上漏れが生じやすく、自由診療の収入については厳しくチェックされる傾向にあります。

自賠責保険診療による収入を正しく申告しているか

自賠責保険診療による診療費は、患者が窓口で支払いを行うのではなく、治療終了時に損害保険会社から支払われます。入金先を個別に指定できるため、クリニックの中には事業用口座ではなく、別の口座に入金を指定して自賠責保険診療分の収入を隠蔽するケースもあります。そのため、自賠責保険診療の収入も、税務調査では指摘されやすい事項です。

売上計上時期が正しいか

売上は診療を行った日に計上しなければなりません。したがって、クレジットカードなどで治療費が支払われた場合も、売上の計上日は実際の入金日ではなく、診療をした日に計上します。また、休日や夜間診療の報酬が発生した場合や行政の検診などによる収入も、正しく未収金処理をしておくようにしましょう。

医薬品や医療材料の在庫が正しく計上されているか

クリニックでは、診療時に使用する医薬品や医療材料の架空発注や、水増しなどの不正計上が見られることがあります。棚卸資産の計上が正しくなされているかどうかも、税務調査では厳しくチェックされるでしょう。

医療機関・医療法人の税務調査は信頼できる税理士に相談を

税務調査では、帳簿を細かくチェックされ、売上や経費の計上についての指摘が行われます。日々、診療で忙しくされている中、税務調査の準備を進めることは簡単なことではありません。また、税務調査当日も調査官は専門用語を多用した質問を行います。その回答次第では、調査官に意図的な不正を行っているという印象を与えてしまうリスクもあります。

税務調査では事前の準備が重要です。信頼できる税理士に対応を依頼すれば、事前の準備はもちろん、調査当日も立ち会ってもらうことができます。もし、調査官から質問や指摘を受けた場合もその場で税理士がサポートしてくれるため、精神的な負担も軽減できるはずです。

まとめ

税務調査の対象となりやすいクリニックや医療機関、税務調査で指摘されやすい事項などをご紹介しました。

税理士法人松本は、国税OBも所属する税理士法人です。医療機関からの税務調査の経験も豊富にあり、クリニックや医療機関の税務調査ならではの注意点にも精通しています。

税務調査の通知を受けた、税務調査に不安があるという場合は、ぜひ、クリニックや医療機関の税務調査対応経験の豊富な税理士法人松本にご相談ください。初回の相談は、無料で承っております。

中古車販売の税務調査における注意点や対応のポイントを解説

一時期は新型コロナウィルスの影響で税務調査が実施される数も減っていましたが、最近では以前と変わらないペースで税務調査が行われているようです。税務調査は、税務署が行う2日間ほどの調査で、確定申告の内容が営業の実態に即したものであるかを調べるものです。

納税の義務がある法人と個人を対象とした調査であり、中古車販売店も例外ではありません。税務調査の調査手法はどの業種でも変わることはありませんが、業種ごとに指摘されやすいポイントは変わってきます。中古車販売店の場合は、税務調査でどのような点が指摘されやすいのでしょうか。

今回は、中古車販売店の税務調査のポイントについてご説明します。

税務調査が入り、自身の対応では難しいとお考えの方はぜひ税理士法人松本までお気軽にご相談ください。

中古車販売店の税務調査のポイント

中古車販売店での税務調査では、売上の過少申告の有無と期末在庫の正確な計上、取得価格の正しい計上がポイントとなります。

売上を過少に申告していないか

中古車販売店では、売上の計上漏れが起きている場合があります。売上をいつ計上するかの時期については、契約が成立した日や車を引き渡した日、登録をした日など、いくつかのケースが考えられます。売上は、統一した基準で計上する必要があります。先月は引き渡し日に計上し、今月は契約日に計上するとなると、ばらつきが生じ、正確な売上を把握できません。また、一定の基準で売上が計上されていない場合は、売上の計上漏れが生じ、税務調査時に売上を過少に申告していると捉えられる可能性もあります。

期末在庫を正しく計上しているか

税務調査では、在庫管理についても調査が行われます。一般的なほかの商品に比べて、中古車販売店の在庫は「車」になるため、在庫の数は少ないもののその額は高額になります。

特に期末時点で、在庫の数が異なった場合、年間の利益に与える影響も大きくなります。売上計上のルールに則り、期末在庫についても正しく計上しているかは、中古車販売店の税務調査におけるポイントの一つとなります。

中古車の取得価格は妥当な額であるか

中古車販売店では、中古車を買い取り、それを整備したうえで販売しています。最近では個人客からの買い取りだけでなく、オークションで中古車を買い取るケースも増えています。買い取りをした場合、買い取った金額の証拠がないと、原価を正しく算出することができません。もし、150万円で売れた車があった場合、取得価格を証明する書類がない場合には、仕入れ費用が0円となってしまいます。つまり、売上ではなく利益が150万円と計算されることになってしまうのです。

税務調査では、中古車の取得価格についても正しく処理を行っているかを調査します。買い取りの証明書が残されていないときや、買い取りの書類があるにも関わらず車の売上が計上されていないような場合は、調査官から指摘を受けることになるでしょう。

また、買い取りの車両代金のほかに陸送費や整備にかかった費用、オークションの手数料なども経費に含めることができます。これらの費用を含めずに計上すると、課税対象額が増えるため注意が必要です。

経費を正しく計上しているか

経費として認められるのは、中古車販売の業務に関わる費用だけです。経営者のプライベートな用途のために購入したものを備品として計上したり、業務に関係しない飲食費を交際費として計上したりすると、経費の水増しと捉えられてしまいます。

経費は業務に関わる費用だけを計上し、領収書は必ず保管して税務調査時には使途を明確に説明できるようにしておきましょう。

中古車販売業における税務調査の流れ

税務調査には、任意調査と強制調査の2つがあります。強制調査とは脱税の疑いがある場合などに裁判所の令状を持った国税局の査察部が行う調査です。その他の税務調査は任意調査と呼ばれるもので強制力は持ちませんが、調査を拒否することはできません。

税務調査には事前通知がある

任意調査の場合は、税務調査に入る旨の連絡が事前に入ることが一般的です。税務署から電話が入り、税務調査の日時についての相談が行われます。税務調査までに用意しておくべき書類があるため、調査実施日までには数週間の準備期間が与えられます。

もし、税務調査の事前通知を受けた場合はこのタイミングですぐに税理士に相談することをおすすめします。

税務調査は約2日間にわたって行われる

税務調査は、2日間にわたって行われることが一般的です。調査官が訪れ、経営者から事業の状況についてのヒアリングを行います。また、帳簿や請求書、領収書などの書類の照合が行われ、調査官が疑問に感じた部分についてはその場で質問がなされます。

調査から1か月ほどで結果が通知される

税務調査の結果は、実地調査から1か月くらい経過した後に知らされます。申告内容に問題がないようであればそのまま終了しますが、売上の申告漏れや経費の過大計上などが発覚した場合は、修正申告が求められます。修正申告では正しい申告をし直し、不足分の税金に加え、ペナルティとして過少申告加算税を支払います。

税理士に税務調査の対応を依頼するメリット

税務調査は、事前の準備が大切です。もし、帳簿などに問題があった場合、税務調査が行われる前に自主的に修正申告を行うと、過少申告税は免除されます。事前通知を受けた後の自主的な修正申告の場合は、過少申告税が軽減されます。

税務調査の対応を税理士に依頼すれば、税務調査をスムーズに終わらせられるだけでなく、万が一帳簿上のミスがあった場合には、事前の修正申告によって税負担を軽減させることもできるのです。

また、税務調査当日は、税務調査というだけで緊張してしまうものです。調査官から質問がなされても、難しい専門用語を使った質問の場合、的確な回答ができない場合もあるでしょう。そのような場合も税理士が立ち会っていれば、税理士がしっかりサポートしてくれるので精神的な負担も軽減できます。

まとめ

中古車販売業を対象とした税務調査では、在庫の管理や売上の計上漏れなどの指摘がなされることが多くなっています。もし、売上の計上時期にずれがあるときや、在庫の管理に不安があるようであれば、すぐに税理士に相談することをおすすめします。

税理士法人松本は、国税OBも所属する税理士法人です。中古車販売業の税務調査に携わった経験も多く、税務調査をスムーズに終えるためのノウハウも保有しています。

税務署から税務調査の事前通知を受けた場合は、ぜひ、中古車販売業の税務調査に強い税理士法人松本までお問い合わせください。初回のご相談は無料で承っております。

何月から税務調査は始まるの?税務調査の時期と税務署が来た時の注意点についても解説!

税務調査が入る場合、何月頃に始まることが多いのでしょうか。税務署が調査を始める時期や、税務調査の件数が増えてくるのはいつ頃かなども気になるところです。

ここでは、税務調査が何月頃から始まるのか、調査が入りやすい時期やその理由についてわかりやすく解説しています。実際に税務調査が入った際の注意点についても紹介していますので、税務調査について知りたい際の参考にしてください。税務署から税務調査の連絡が来ている方は今後の税務調査の流れについてご説明させていただきますので、お気軽に税理士法人松本までお問い合わせください。

税務調査は何月から始まる?

「税務調査に時期は関係ない」「いつやって来てもおかしくない」と言われることがありますが、調査件数が増えてくる時期や、調査に入りやすい時期というのは存在します。税務調査のピークは下半期

一般的に、税務調査の件数が増えてくるのは毎年7月から12月の間と言われています。これは、1年の上半期である1月から6月の間に、所得税や法人税などの申告や決算処理がピークを迎えるためです。通常、確定申告は2月から3月にかけて申告期間となっており、多くの企業も3月決算としています。

そのため、税務署の職員や税理士は繁忙期となり、企業の担当者も決算業務で多忙となるため、税務調査に割く時間を取りづらい背景があるのです。

下半期に行われる税務調査の流れ

下半期に行われる税務調査について、月別に大まかな流れを追ってみましょう。7~8月

申告のピークが落ち着いてくる7月頃になると、税務署内では人事異動やチーム再編といった動きがあり、徐々に税務調査への準備が進んでいきます。

そのため、7月から8月にかけては調査対象のピックアップや実地前の調査などがメインとなり、実地調査は比較的小規模な企業や個人事業主を対象に進められることが多いようです。

9~10月

チーム編成や事前調査、調査対象選びなどが更に進み、税務調査が入るピーク時期と言えます。

11~12月

11月は、9月から続いている調査のピークとなっており、積極的に税務調査が実施されやすい時期となっていますが、12月に入ったあたりから全国的に年末の繁忙期へと入っていくため、税務調査件数はやや減少していきます。

年末を過ぎて新年が始まると、すぐに年末調整などの処理に入る必要があり、その流れから確定申告の準備時期にも入るため、上半期の間は税務調査が入る可能性は低くなっていきます。

上半期であっても税務調査が入る可能性はゼロではない

1年の上半期に税務調査が行われる件数が少なくなるとはいえ、調査が入る可能性はゼロではありません。件数が少なくなるだけで、調査が行われる可能性はあると考え、いつ調査が入っても良いように準備しておくことが大切です。

税務調査のピーク時期を避ける方法はある?

税務調査が入る可能性をゼロにすることはできませんが、以下の方法で調査のピーク時期を避け、調査対象となりづらくなる可能性があります。決算月を変更する

多くの企業が3月決算としているのは前章で解説した通りですが、決算月を3月から違う月へ変更することで、税務調査に入る時期をピークからスライドできる可能性があります。例えば、決算月を3月から2ヵ月前倒しすれば、調査時期も2ヵ月前倒しすることとなります。反対に、後ろへ倒せば調査時期も後ろへずれる可能性が高くなるでしょう。

税務調査は決算に合わせてスケジュールされることとなるため、税務調査が増える時期を避けたい場合は、決算月の変更を検討するのも1つの方法と言えるでしょう。

なお、決算月による税務調査が来やすい時期の目安は、概ね以下のようになると言われています。

決算月が2月から5月の場合:税務調査が来やすい時期は7月から12月

決算月が1月から6月の場合:税務調査が来やすい時期も1月から6月

顧問の税理士をつける

現在顧問を依頼している税理士がいない場合は、顧問となってもらうだけで、税務調査の対象となりづらい場合があります。税務署の繁忙期である1月から3月の間は税務調査の件数も少なくなりますが、この時期は税理士の繁忙期でもあります。

税理士にとっても税務調査へ協力する時間を取るのが難しい時期となるためです。

税務調査が入った場合に注意するべきポイントは?

税務調査が始まりやすい時期を避けたとしても、税務調査がやって来る可能性はあります。もし税務署から税務調査が入った場合には、以下の点に注意して調査を受けるようにしましょう。 税務調査がすでに入っている方は税理士法人松本までいますぐお電話ください。

7月から12月は調査が厳しくなりやすい

税務署の職員や調査官といえども、納税者と同じ人間です。税務署にも企業と同様の組織や役職が存在し、良い評価や昇給、昇進のために頑張りたいと考えるのは、一般企業のサラリーマンと変わりません。そのため、人事考課などに影響を与えやすい時期である7月から12月にかけての税務調査では、少しでも大きな不正を挙げようと、調査の手が厳しくなりやすいと言われています。

税法上グレーなラインの取引や、不正を疑われやすい計上などについてはしっかりと把握し、脱税や悪質な行為がないことを毅然と説明できるようにしておくことが大切です。

税務調査にかかる期間の目安

実際に税務調査に入った場合、事務所を訪問して調査される期間は1~2日程度となりますが、完全に調査が完了するには、もう少し時間がかかります。税務調査にかかる期間は、個人事業主の場合で1~2ヵ月、法人の場合は2~3ヵ月となります。

ただし、無申告者に対する調査の場合や、税務調査に非協力的な態度を取っている場合などは、3ヵ月を超えても調査が続くことがあります。

まとめ

税務調査は、申告などの繁忙期を過ぎ、人事異動を経て新しいチームによる調査対象の選定が始まる下半期に調査が増える傾向にあります。特に8月から11月までが調査のピークと言われており、この期間中の税務調査は厳しくなりがちです。税務調査を怖れず、厳しく調査されるのを避ける方法として、決算月をずらしたり、信頼できる税理士へ顧問を依頼したりする方法などがあります。

税務調査が来るとわかったら、1回目の税務調査が始まる前のできるだけ早い段階で税理士へ相談しましょう。

オンラインを活用した国税庁のリモート税務調査

新型コロナウィルスの感染拡大をきっかけに、対面の機会を抑制するオンライン会議やリモートワークが広がりました。調査時に納税者と対面することから税務調査においても感染拡大を懸念して、コロナ禍では調査数が減少したという事実があります。そのため、国税庁ではオンライン会議システム等を活用したリモート税務調査を実施しています。

今回は、オンラインを活用したリモート税務調査についてご説明します。

オンラインのリモート税務調査とは

国税庁では、2020年10月から納税者の機器と接続環境を利用したリモート税務調査を実施しています。また、2022年10月からは一部の大規模法人を対象とし、国税庁の機器と通信環境を利用したリモート税務調査を試行的に実施しています。

臨場型のリモート税務調査

2020年から実施されたリモート税務調査では、大規模な法人を対象とし、法人のインターネット回線とオンライン会議システムを活用して調査を行っています。また、2021年からは中小規模の法人に対してもセキュリティ保全がされたオンライン会議システムであることを前提にリモート税務調査を開始しています。

納税者側の通信環境を利用して行われているリモート税務調査では、リモートと言いつつも、調査官が法人に赴き、法人側の対象者とは異なる部屋からオンライン会議システムを使って質問等を行うという仕組みになっています。また、対面式の調査で提示が必要となる帳簿等の資料はあらかじめ紙の資料として用意したり、電子的にコピーを用意したりといった方法がとられています。

2022年10月から試行開始したリモート税務調査

2022年10月から試行が開始されたオンラインによるリモート税務調査では、国税庁の機器と通信環境を利用して調査が行われています。これにより、国税局は国税局で、納税者は勤務する法人でオンライン会議システム(Webex)を介して質問や回答などのヒアリングを行うことになります。また、帳簿等のデータに関しては、納税者がオンラインストレージサービスを介して国税局に受け渡しをすることになります。

国税庁の機器・通信環境を利用するこのリモート税務調査の対象は、国税局調査部の特別国税調査官及び沖縄国税事務所長課の調査対象となる一部の大規模法人(資本金40億円以上の法人)に限定されています。

リモート税務調査は、国税局が指定した法人すべてが受けなければならないものではなく、法人側が希望した場合のみ、実施されるものです。リモートによる税務調査を希望する際には、法人側はe-Taxで「リモート調査の実施に関する同意書」を事前に提出しなければなりません。

リモート税務調査では税理士はどうなる?

対面式の税務調査では税理士の立ち会いが認められています。しかし、オンライン会議システムを利用したリモート税務調査では、税理士が立ち会うことはできるが不安に感じる方もいらっしゃるでしょう。

オンラインでのリモート税務調査でも、税理士の立ち会いが可能です。この場合、税理士もリモートで立ち会うことが認められており、税務調査の調査官、法人の担当者、税理士がそれぞれ別の場所から税務調査に対応する事例も出てくるでしょう。

リモート税務調査が本格実施されれば、対面式の税務調査は減る?

現在、オンラインのリモート税務調査が試験的に行われていますが、対象となっているのは一部の大規模法人だけです。今後、リモート税務調査は広く浸透していくのでしょうか。

オンラインによるリモート税務調査のメリット

オンラインでリモート税務調査を受けられれば、調査官が現地に赴く必要がないため、効率的に調査を行えるというメリットがあります。また、企業側も税務調査に対応する人員を削減でき、必要な資料はオンラインストレージサービスを介して提供できることから調査時間を短縮できる可能性があり、双方にメリットがあるといえるでしょう。

リモート税務調査は今後拡大すると予想される

法人税の確定申告もe-Taxの利用が進んでいます。国税庁が発表した「令和3年度における e-Tax の利用状況等について」によると、法人税の申告におけるオンライン(e-Tax)利用率は87.9%にも到達しています。

また、令和3年度の税制改正では、電子帳簿保存法も改正されるなど、さまざまな方面においてDX化が推進されており、今後、オンライン会議システムを利用したリモート税務調査の利用対象者は拡大されると考えられます。

リモート税務調査の増加で対面の調査はなくなる?

後、オンライン会議システムを利用したリモート税務調査は増加すると考えられます。しかしながら、しばらくの間は従来のような調査官が現場を訪れて行われる対面式の税務調査も並行して実施される可能性が高くなります。リモート税務調査では、帳簿や請求書、領収書等のデータはオンラインストレージサービスを介して受け渡しすることになります。つまり、帳簿や請求書等、調査に必要な書類がすべて電子的に保存されている状態でなければ税務調査をオンライン上で進めることはできないのです。日本ではまだ、請求書や領収書などを書面で発行しているケースは少なくありません。これらの書類が紙で存在する法人が少なくない現状では、すべての税務調査をリモートで行うには難しいでしょう。

しかしながら、国税庁では将来的にAIやビッグデータを活用し、申告漏れの可能性が高い納税者を特定して調査を行い、効率的に申告漏れ分の税金の徴収を図りたいという意向を示しています。リモート税務調査の拡大をはじめとし、今後、新たな形での税務調査も行われるようになっていくのは確実だといえるでしょう。

まとめ

新型コロナウィルスの感染拡大による影響から、対面を避けるためにオンライン会議システムを利用したリモート税務調査が開始されました。

現在は、国税庁の機器や通信環境を利用したリモート税務調査は、大企業を対象として試行されていますが、将来的には規模を拡大して行われると考えられます。リモート税務調査であっても対面式の税務調査であっても、調査される内容が変わることはありません。AIやビッグデータを活用した税務調査が行われればさらにチェックの目が厳しくなる可能性もありますが、正しく帳簿を管理し、正しく申告を行っていれば恐れることはありません。リモート税務調査でも税理士の立ち合いは認められています。リモート税務調査を希望しているものの、税務調査にご不安を感じている場合は、税務調査対応経験の豊富な税理士法人松本にご相談ください。

税務調査で電子メールの履歴を確認されることがある?その場合は拒否できる?

税務調査では、さまざまな書類や帳簿のチェックがなされます。しかし、書類や帳簿のチェックだけでは不十分であった場合、さらなる資料として電子メールの送受信履歴を確認させてほしいと言われるケースがあります。

税務調査で電子メールの確認を求められた場合、納税者は調査官にメールを見せなければいけないのでしょうか。

今回は、税務調査時に電子メールの提示を求められたときの対応方法についてご説明します。すでに税務調査が入っている方は税理士法人松本までお気軽にご相談ください。

税務調査で電子メール履歴を確認されるケースとは

税務調査時に電子メールの履歴を確認されるケースは、帳簿や請求書、領収書、納品書などの書類だけでは確認できない状況が生じた場合です。例えば、銀行口座の入金状況を確認すれば売上金の状況は確認できますが、実際には現金取引で売上金を受け取っているのに受領した記録が残っていなければ、売上を隠蔽しているのではと見られてしまいます。

現在では、電子メールを活用して請求書や領収書、納品書などのやり取りをしているケースも少なくありません。そのため、書類だけでは確認できない内容については電子メールの履歴を確認したいという要求が出るケースがあります。

また、接待交際費など、役員等の個人的な支出が経費として計上されているケースも考えられます。例えば、経費として処理されているゴルフコンペ費用がプライベートな出費であると疑われる場合は、本当に取引先との接待であったのか、電子メールの送受信の履歴を見て参加者の状況を確認することもあるでしょう。

税務調査で電子メールを見せるように言われたら拒否できる?

税務調査の際に電子メールを見せるよう、調査官から要求された場合は、要求に応じて電子メールの履歴を見せなければならないのでしょうか。それとも、拒否できるものなのでしょうか?まずは、任意調査における調査官の権利から見ていきましょう。

調査官には質問検査権がある

税務調査において、調査官は「質問検査権」と呼ばれる権利を持っています。国税通則法第74条の2には、税務署の所得税等に関する調査に係る質問検査権について次のように定めています。

「国税庁、国税局若しくは税務署(以下「国税庁等」という。)又は税関の当該職員は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類検査し、又は当該物件(その写しを含む。)の提示若しくは提出を求めることができる。」

つまり、調査官は税務調査時には、必要に応じて納税者の帳簿や書類の検査を行い、帳簿や書類の提示や提出を求めることができる権利があるのです。

税務調査は拒否できない

税務調査には、裁判所の令状を持って行われる強制的な調査である強制調査と、納税者の許可のもとに行われる任意調査の2つがあります。では、任意調査は「任意」と付く以上、税務調査を拒否できるのかというと、税務調査を拒否することはできません。それは、納税者には受忍義務と呼ばれる義務があるからです。

国税通則法第128条では、受忍義務について次のように示しています。

「次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。

ニ 第74条の2、第74条の3(第2項を除く。)若しくは第74条の4から第74条の6まで(当該職員の質問検査権)の規定による当該職員の質問に対して答弁せず、若しくは偽りの答弁をし、又はこれらの規定による検査、採取、移動の禁止若しくは封かんの実施を拒み、妨げ、若しくは忌避した者」

これは、税務調査時に調査官の質問に答えなかった場合や検査を拒否した場合は、1年以下の懲役又は50万円以下の罰金を科すということを示しています。任意調査であっても、納税者は税務調査を拒むことはできないのです。

電子メールの提示を拒否することはできない

国税通則法第74条の2の条文をよく見ると「事業に関する帳簿書類検査し、又は当該物件(その写しを含む。)の提示若しくは提出を求めることができる。」とあります。電子メールが事業に関するものであり、申告内容の調査を行う上で必要になる資料であれば、調査官は納税者に提示や提出を求められると解釈できます。

さらに、国税通則法第128条で示しているように納税者は税務調査を拒否できないことから、電子メールの提示を拒否することはできないのです。

税務調査で電子メールの提示を求められた場合の対処法

税務調査で調査官に電子メールの提示を求められれば、電子メールを見せなければなりません。しかしながら、調査官に見せなければならないメールは申告内容の調査に必要となるメールです。全ての電子メールを調査官に見せる必要はないのです。

そのため、電子メールの提示を求められた場合には、どこまで見せるかという点の交渉が重要になります。取引先企業と秘密保持契約を結んでいる場合は、第三者に電子メールの内容を提示する際には取引先の了解が必要になるケースもあるでしょう。しかしながら、豊富な経験を持つ調査官と、税務調査という場で冷静に交渉を重ねることは決して簡単ではありません。そのような場合は、税務調査に強い税理士に対応を依頼すると安心です。

税理士に税務調査の対応を依頼すれば、実地調査当日にも同席し、納税者の主張を伝えながらうまく交渉をしてくれるでしょう、また、そもそも税務調査前に必要な書類や帳簿をしっかりと準備できれば、電子メールの調査が不要になる可能性も高く、不安なく当日を迎えることができます。税理士に対応を依頼すれば、事前準備に対しても的確なアドバイスをもらえるはずです。

電子メールでの取引が多く、税務調査で電子メールの提示を求められるのではとご不安な場合には、年間100件もの税務調査の対応実績を持つ税理士法人松本にご相談ください。

まとめ

税務調査では調査官に質問検査権があり、納税者には受忍義務があります。そのため、任意調査であっても納税者は税務調査を拒否することはできず、同様に電子メールの提示を求められればその求めを拒否することはできません。

しかしながら、税務調査で電子メールの提示を求められるケースは、帳簿や書類でしっかりと申告内容が正しいかどうかの確認が取れない場合です。税務調査前の事前準備で対策を行えば、不安なく調査当日を迎えられるでしょう。また、税務調査で電子メールの提示を求められても税理士が同席していれば安心です。

税理士法人松本は、国税OBも在籍する税務調査対応のスペシャリスト相談です。初回の電話相談は無料で承っておりますので、税務調査にお困りの場合はお気軽にお問い合わせください。

税務署はSNSの内容をチェックして税務調査の対象を選んでいる?

今は、多くの人がSNSを利用しています。個人として生活の様子をアップしている人もいれば企業がSNSを使って宣伝をしているケースもあるでしょう。

SNSは気軽に利用できるものであり、何気ない日常生活を投稿している人も少なくありません。しかし、税務署がSNSをチェックしていることをご存じでしょうか。

今回は、税務署がSNSを情報収集ツールの1つとして利用し、税務調査を行っていることについてご説明します。

税務署のSNSチェックがきっかけで脱税が発覚した事例も

税務署は、さまざまな情報を集めて納税者の状況を調べいます。現在はSNSも税務署の情報収集手段の1つとなっており、実際SNSの投稿内容をきっかけとして脱税が発覚した事例もあります。

SNSとは

SNSとは、ソーシャルネットワーキングサービスのことで、インターネットを使って交流ができるサービスのことです。SNSの代表的なものとしては、Facebook、Instagram、Twitter、YouTube、LINEがあります。

SNSは、会員登録さえすれば誰でも好きな情報をインターネット上にアップすることができます。現実世界では知り合う機会のない人にもSNS上では自分の情報を知らせ、交流を図ることが可能です。SNSが普及した現在では、世代を問わず多くの人がSNSを利用し、自分の生活にまつわる情報を投稿しています。

SNSがきっかけで脱税が発覚した事例

数年前に、2年に渡って架空の広告宣伝費を計上して所得を隠し、法人税と消費税の脱税をした容疑で会社経営者が逮捕された事件がありました。「青汁王子」というワードに聞き覚えがある方もいらっしゃるのではないでしょうか。

この事件では、SNSの投稿内容から税務調査が行われ、脱税が発覚しました。青汁王子は、豪華なマンションに住んでいる様子や高級外車を乗り回す姿、競走馬を所有していることなど、日々の贅沢な生活をSNSにアップしていたのです。

この事件は脱税の事実も大きなニュースになりましたが、同時に税務署がSNSをチェックしており、SNSの投稿内容が税務調査につながることが広く世間に知られる結果となりました。

税務署がSNSをチェックする理由

税務調査は、納税者が正しく申告をしているかどうかを調べるものです。正しく納税している人がいる一方で、虚偽の申告をし、納税を免れる人がいれば、税負担の不公平が生じます。税務署では、適切で公平な課税を実現することを目的に税務調査を行い、虚偽の申告をしている納税者に正しく納税をするように求めているのです。

SNSが誇るユーザー数

日本ではLINEのユーザーが9,400万人、YouTubeのユーザーが7,000万人、Twitterのユーザーが4,500万人、Instagramのユーザーが3,300万人ほどいるといわれています。

限られた調査員で全ての納税者を調査することはできません。そのため、ランダムに調査対象者を選び、税務調査を行っていますが、それでは効率よく不正を働いている納税者を見つけることはできません。しかし、これだけ多くの人が利用しているSNSの情報をチェックしていけば、税務署は効率的に税務調査の対象とすべき人を見つけられるというわけです。

SNSは生活ぶりが手に取るように分かる

一般的に、収入が多ければ税負担も大きくなるはずです。しかしながら、贅沢な生活を送っているにもかかわらず納税額が少ない人がいれば、税務署としては疑いの眼差しを向けることになるでしょう。SNSが発達する前は、周囲の人が税務署にタレコミをすることで税務調査につながる例がありました。かつては、このように第三者からの密告が税務調査のきっかけとなりましたが、今では多くの人が自らSNSに生活の様子をアップするようになったため、簡単に納税者の生活ぶりが分かるようになったのです。

誰にでも高価なものを購入したり、良い車を購入したら、誰かに見せたい、自慢したいという気持ちがあるでしょう。SNSは自慢したい気持ちを多くの人に披露する絶好の場でもあるのです。そのため、SNSに贅沢な暮らしぶりや豪遊の様子をアップする人は少なくありません。納税者が自ら自身の生活をアップしていれば、税務署としては納税額と生活の様子を比較し、税逃れをしていないかどうかを簡単にチェックできるでしょう。

売上や報酬をSNSで報告する人もいる

個人事業主や会社経営者の中には、売上や報酬の額をSNSにアップしている人もいます。また、キャバクラなどで働いている方の中にもSNSにお店での様子や高級ブランド品のバッグや時計、アクセサリーなどをアップしている人も少なくないでしょう。SNSに収入が分かるようなことをアップし、税務調査の対象になったケースも出ています。税務調査時に収入を偽ってもSNSに掲載した写真を証拠として示されれば、否認できなくなるはずです。

税務調査に不安がある場合は、税理士法人松本にご相談を

SNSに贅沢な生活の様子をアップしていたけれど、税務署がSNSをチェックしていることに気が付いていなかったという方もいるのではないでしょうか。中には、収入を得ていても納税の仕方が分からず適切に納税してこなかった方もいるかもしれません。

税務署はSNSをチェックしており、納税状況と比較し、不自然に贅沢な生活をしているようであれば、事前準備を行ったうえで税務調査に踏み切る可能性があります。税務調査によって脱税の容疑をかけられれば、35%もの税率がかけられる重加算税が加算され、逮捕に至る可能性もあります。

これまで正しく納税していなかったという場合は、税務調査が入る前に自主的に申告を行うとペナルティとして課せられる税額が軽減されます。SNSに豪遊ぶりをアップしてきてしまった、贅沢な生活を投稿していたという方は、税務調査が入る前に早めに税理士法人松本にご相談ください。

また、SNSへの投稿をきっかけに税務署から税務調査の連絡を受けた方も、税理士が立ち会うことで対策できることもあります。税務調査の事前通知が入った場合も、早めにご相談ください。初回の電話相談は無料で承っております。

まとめ

多くの人がSNSを利用している今、税務署もSNSを税務調査の対象者を選ぶツールとして利用しています。SNSをチェックしていれば暮らしぶりが分かり、暮らしぶりから収入額を推計することができるからです。

税務調査によって脱税が指摘されれば、本来支払うべき額の税金よりも多額の税金を納めなければならなくなります。また、場合によっては逮捕に至る可能性もあります。

これまで正しく納税してこなかった方はぜひ早めにご連絡ください。また、すでに税務署から税務調査の通知が入った方のご相談も受け付けています。税務調査の対応は税理士法人松本にお任せください。

税務調査ではスマホも見られるって本当?LINEもチェックされるの?

税務調査とは、納税者の申告内容が正しいかどうかを調べる調査です。一般的に税務調査では、事業の取引内容やお金の流れを示す帳簿などの書類をチェックし、申告された内容と相違がないかを調べます。しかしながら、税務調査でスマホやLINEまでチェックされるという噂を耳にしたことはありませんか?

今回は、税務調査でスマホやLINEが調査の対象になるのかどうかについてご説明します。税務調査がすでに入っている方は、いますぐ税理士法人松本までご相談ください。

税務調査で調べられるものとは

税務調査では、調査官が事務所や店舗などに訪れて実地調査を行います。実地調査では、基本的に帳簿を中心とした調査が行われますが、場合によってはスマホやLINEのデータを見せるように要求されることがあります。

税務調査の基本は帳簿調査

税務調査では、申告内容に問題がないか、帳簿や領収書、請求書、納品書などの書類を細かくチェックします。しかしながら帳簿や書類をチェックしても申告内容の真偽がつかめず、さらなる調査が必要になると判断された場合は、書類や帳簿の保管場所だけでなく、金庫や机の中なども調べられます。もちろんその場合でも、勝手に金庫や机の中を開けることはなく、納税者の了承を得てから調査が行われます。

パソコンやスマホのデータが調査対象になることも

昨今では、郵送で請求書を発行せずに、パソコンを使用して電子的に請求書を発送しているケースもあります。また、受注に関しても電話や書類ではなく、パソコンを通じて発注されるケースもあるでしょう。

そのため帳簿や紙の書類だけでは十分な調査ができなかった場合、必要に応じてパソコンのデータが調査される可能性があることは理解できるでしょう。同じように、現在は取引先とのやり取りにスマホを使うケースも増えているのです。書類として納品書や請求書などが残っていないものの不審な金額が帳簿に記載されていた場合などは、スマホのデータも調査の対象となります。

税務調査でスマホやLINEがチェックされるケースとは

税務調査時にスマホやLINEのデータチェックが行われるのは、次のような場合です。

取引先とスマホLINEでやり取りをしている

オフィスにいる人の場合、パソコンを使って取引先とやり取りをするケースが多いでしょう。しかし、外出の多い営業職などでは、外出時にも利用できるスマホを使って取引先とやり取りをするケースの方が多いのではないでしょうか。スマホから見積もりを送付したり、スマホで受注を受けたりするケースもあるでしょう。そのような場合は税務調査時にスマホのデータを提出するように求められる可能性があります。また、LINEを使った業務上のやり取りも増えているため、LINEのやり取りについても提示を求められるケースがあります。

請求書などに日付が記載されていない

出力されたデータがある場合でも、書類に日付が記載されていない場合は日付の確認のために、スマホのデータを見せるように依頼される可能性があります。スマホやLINEのデータには日付が残っているため、いつのやり取りであるのかが明確に示されるからです。そのため、調査官も信ぴょう性の高い証拠としてスマホやLINEのデータの提示を求めるケースがあります。

個人事業主でパソコンを所有せず、スマホのみで取引をしている

最近では、納税や確定申告もスマホでできるようになり、スマホがパソコンと同じような機能を持つようになりました。そのため、個人事業主の中にはパソコンを所有せずに、スマホだけを使って取引をしている人も増えています。パソコンがなければ、スマホに取引データが残っている可能性が高くなるため、スマホだけで取引をしている個人事業主の場合、スマホデータの提示が求められる可能性が高いでしょう。

税務調査でスマホやLINEのデータを提示するように言われたら?

税務調査でスマホやLINEのデータを見せるように言われたら、抵抗を感じる方もいるでしょう。では、スマホやLINEのデータの提示要求を拒否することはできるのでしょうか?

スマホやLINEのデータを見せなくてもよい?

税務調査には強制調査と任意調査の2つがあります。脱税が疑われるケースに裁判所の令状を得て強制的に行われる税務調査が強制調査で、いわゆる「マルサ」と呼ばれる国税局査察部が担当する調査です。強制調査の場合は、納税者の意思によらず、強制的に調査が行われるためスマホも押収されるでしょう。

任意調査の場合も、任意という名称が用いられているものの、調査官には「質問検査権」という権限が与えられており、納税者には「受忍義務」があります。質問検査権とは、法に基づき、税金に関する質問や調査をする権限のことです。そして、受忍義務とは調査官が調査に必要な範囲として行った質問や書類等の提出の求めに応じる義務のことです。

つまり、任意調査であっても税務調査時に調査官からスマホやLINEデータの提示を求められれば、原則としてその求めに応じなければならないのです。

調査官に提示するのは、業務に関連するデータのみでOK

納税者は受忍義務があるものの、スマホやLINEの中にあるプライベートな内容まで調査官に提示する義務はなく、調査官にスマホを手渡して操作させる必要もありません。スマホやLINEの提示を求められたときは、求められた内容に該当するデータのみを見せればよいのです。プライベートな部分まで見られることはありませんが、税務調査という状況でスマホやLINEの提示を求められると不安な気持ちになってしまうケースも多いでしょう。

業務用のスマホであれば、プライベートなやり取りは行わず、業務とプライベートの両方で使用しているスマホであれば、データを業務用とプライベート用に分けておくとよいでしょう。

まとめ

税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。調査官がプライベートな内容のデータを調べることはありませんが、スマホを見せることに抵抗がある場合は、業務用とプライベート用のデータをまとめておくことをおすすめします。

税務調査ではLINEのやり取りが証拠として提出された事例もあります。税務調査を前にスマホやLINEの内容に不安を感じているようであれば、税務調査の対応実績が豊富な税理士法人松本にご相談下さい。

税務調査で指摘されやすい税務署が見る源泉所得税のポイントとは?

税務調査で指摘されやすい点はいくつかありますが、年末調整や源泉徴収漏れなど、源泉所得税に関する調査もその1つです。

ここでは、源泉所得税の概要に加え、税務調査で源泉所得税についてどのような点を見られるのかについてわかりやすく解説します。

源泉所得税を対象にした税務調査も行われております。税務署より源泉税の調査連絡が来た場合は税理士法人松本までお気軽にご連絡ください。

源泉所得税とは

そもそも源泉所得税とは、どのような税金なのでしょうか。会社が給与所得者に代わって納付する所得税

給与の源泉所得税とは、会社に雇用され、給与の支払いを受けている人が納めるべき所得税について、会社が所定の計算方法により給与から差し引き、国へ納める税金のことです。(この制度は源泉徴収と呼ばれており、源泉徴収された所得税を「源泉所得税」といいます。令和2年12月31日現在の給与所得者数は、5,928万人となっており、すべての従業員が個々に所得税の手続きをするとなれば、税務署の負担が大きくなってしまいます。

そこで、源泉徴収方式による所得税の納税が採用されているのです。

源泉所得税が税務調査で指摘を受けやすい理由

源泉所得税が税務調査で指摘されやすい理由としては、以下のような点が挙げられるでしょう。・徴収漏れ

・年末調整での計算ミス

・記載ミスなど

詳しくは次章で説明していきますが、源泉所得税は所定の計算表に基づいて徴収を行ない、年末調整で税額を決定します。そのため、最終的な納税額が適正に計算できていなかったり、従業員の記入ミスや年末調整での添付書類がなかったりするなど、修正が起きやすいのも特徴です。

実際に税務調査が入った場合、具体的に源泉所得税のどの部分が指摘されやすいかについて、更に詳しく見ていきましょう。

税務調査で指摘されやすい源泉所得税のポイント

税務調査で指摘を受けやすい源泉所得税に関する申告には、以下のようなポイントが挙げられます。年末調整の計算

毎月徴収した源泉所得税について、年末調整を行い申告納付期限までに申告・納税することとなりますが、このときの計算が適正になされているかは、税務調査でチェックされることとなるでしょう。年末調整の際には、会社から従業員に「給与所得者の扶養控除等(異動) 申告書」などを記入し、提出してもらいます。このときに、従業員が記入した内容が間違っていたり、添付するべき書類が添付されていないのに控除していたりした場合には、税務調査で指摘される可能性が高いでしょう。

また、残業やシフトなどで毎月の給与が変動する場合、税額表に照らして適正な計算がされているかなどもチェックされるでしょう。

経費にしているが給与所得に含まれるもの

会社の経費として計上していても、実際には従業員に支払った給与に該当するような場合には、これも税務調査でチェックされやすいでしょう。例えば、従業員の個人的な旅行や飲食代などを会社が支払い経費として計上している場合や、備品、消耗品、娯楽費などを経費計上している場合などがそれにあたります。

本来は会社から給与として出すべきものが経費にされていて、源泉所得税の再計算が必要なのではないか、とみなされる可能性があるのです。

この他にも、臨時の賞与や報奨金、退職金などに所得税の課税漏れがあるケースなどが挙げられます。

従業員以外への源泉徴収漏れ

源泉所得税は、従業員へ支払う給与以外にも源泉所得税がかかる支出があります。個人の弁護士や税理士、行政書士などへ報酬を支払った場合は、所得税の源泉徴収が必要です。この他にも、外注したフリーランスのグラフィックデザイナーやインテリアデザイナー、作曲家などへ報酬を支払った場合も、源泉所得税の徴収が必要となります。(※報酬・料金などの源泉徴収)

上記で挙げたポイント以外にも、非課税限度を超える通勤手当や、非居住者および海外勤務者への支払いについても、一部源泉徴収が必要なケースがあるため注意が必要です。

本当は従業員なのに外注で処理をしているなど、現在の状況にお困りの方は一度税理士法人松本までご相談ください。

源泉所得税の指摘を受けた場合の対処法

まずは税務調査で源泉所得税を指摘される可能性がないか、以下の点を参考にしましょう。過去の書類や帳簿を見直す

源泉所得税が適正に計算、申告されているかについて、今一度書類や帳簿を見直しましょう。税務調査では、最低3期分まで遡り、まとめて指摘を受ける可能性があります。場合によっては、それ以上前の申告についても調査される場合があるので、5年分は問題がないか見直すようにしましょう。妥当性が認められるかがポイントに

経費計上分に源泉所得税が課税されるべきとみなされるかどうかは、その支出に経費としての妥当性が認められるかがポイントとなります。経費については源泉所得税に限らず、架空計上していないかを細かく調査されやすくなっています。

経費だけではなく、業務委託している外注のフリーランスやホステスへの報酬が給与とみなされる可能性や、水増しや架空など不審な人件費としてチェックされるリスクなどもあるでしょう。

いずれにおいても、しっかりと妥当性を証明できる資料や書類、請求書などは保管して、必要に応じて提出できるように管理することが大切です。

税務調査で指摘を受けると手続きが煩雑に

もし源泉所得税について間違いを指摘された場合、修正するとなれば従業員や取引先への影響もあるため、手続きが煩雑になってしまいます。特に海外との取引については、非居住者や海外勤務の従業員に関する源泉所得税以外に、消費税や法人税の脱税がないかも調査されやすいものです。

取引先や従業員を巻き込むことのないよう、源泉徴収の計算は正確にするよう心がけ、少しでも不安な場合には、税理士に相談してアドバイスを受けるなどして対応するようにしましょう。

まとめ

給与の源泉所得税とは、従業員へ給与を支払う雇用主が所定の税額表をもとに所得税を徴収し、年末調整を経て申告・納税する制度のことです。源泉所得税は税務調査の際に指摘を受けやすい税金となっており、計算が適正か、必要書類は揃っているか、申告漏れや税金逃れの疑いがないかなどが細かく調査されることとなります。源泉所得税には海外取引や非居住者への支払いなど、適正な申告のために詳細な知識が必要となるケースがあります。不安な場合は税務調査の対応に実績のある税理士へ相談するなどして、間違いのないようにしておきましょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本