NEWS

税務調査の体験談はどこまで本当?怖がらないためのポイントや対処法を解説!

税務調査を体験した人の話や、ネット上にある体験談などを見ていると「税務調査は怖い!」という印象を持つ人も多いのではないでしょうか。税務調査について耳にすることのある話はどこまで信じていいのか、必要以上に怖がらなくて済む対処法などもあれば知りたいところです。

ここでは、税務調査の体験の信頼性や、税務調査を怖がらないで済むためのポイントや対処法などについて解説しています。

すでに税務調査が入っている方は税理士法人松本までお気軽にご相談ください。

税務調査の体験で聞かれる具体例

税務調査を実際に体験したことのある人の話として、以下のような事例を聞くことがあります。

税務調査はある日突然やって来る

税務調査は何の前触れもなく、ある日突然調査官がやって来て書類などを押収されるという事例です。

税務調査にはいくつかの種類があり、中にはある日突然調査官が店舗や事務所を訪れて税務調査となるケースもゼロではありません。

しかし、多くの場合は事前に税務調査に訪れる旨の通知を受ける「任意調査」となるため、いつ調査官の訪問を受けるかは事前にわかる場合がほとんどです。

税務調査の事前通知がいつあるかについてはわからないため、税務署からの連絡が突然入るということはあるでしょう。

白のものを黒と言われ、とにかく脱税を疑われる

任意調査では、会社の事務所などへ調査官が直接訪れる「実地調査」と、訪問前に税務署内で調査を行ったり、会社や店舗の外観をチェックしたりする「準備調査」に大きく分けられます。

つまり、税務署では準備調査の段階で、ある程度疑わしいと思われる点を見つけてから実地調査に入っているということです。

調査を受ける側にしてみれば何も心当たりがなかったとしても、税務署から疑われてしまうケースというのがあるのも事実です。たとえば、取引先が不正を働いていたり、新規事業で急激に売上を伸ばしていたりすると「この会社も不正に加担しているのではないか」「申告漏れがあるのでは」という疑いの目を向けられやすいでしょう。

また、調査官によっては態度が威圧的だと感じたり、説明をちゃんと聞いてくれていないように感じたりすることがあるかもしれません。

税務署側でも「適当な返答やごまかすような態度が続く」「書類管理がずさんで確認しにくい」といった理由などから、必要以上に追及の手が強まる可能性もあります。

税務調査になったら重い追徴課税がある

税務調査で申告漏れが発覚し、過去何年も遡って重い追徴課税を受けることになるという話もよく聞かれるものです。

税務調査では最低でも過去3年、場合によっては5~7年まで遡って修正申告となるケースもあるため、延滞税や無申告加算税などが数年分まとまって追徴となった場合、その税額が多額となることもあるでしょう。こうした追徴課税は、本来しかるべき時期に適正な申告をしていれば支払う必要のない税金である点は事実です。

とはいえ、税務調査でどのくらいの修正申告が発生するかは事例によって異なります。多額の申告漏れや無申告期間などがなく、税理士のサポートなどによって軽微な修正に留まる可能性もあります。

このように、税務調査の体験談として聞かれる事例は事実ではあるものの、すべての調査に共通する訳ではなくケースバイケースとなります。

税務調査を必要以上に怖がらないためのポイント

税務調査を必要以上に怖がらないためには、以下のポイントを参考にしましょう。

無申告の期間がないようにする

税務署では、申告するべき所得を申告していない無申告状態の把握に努めており、積極的に税務調査の対象としています。税務調査で無申告が発覚すれば、重い追徴課税は免れないと考えた方がよいでしょう。

何年も前のことであっても、無申告の期間があるなら早めの申告が大切です。手続きなどをどうしてよいかわからない場合は、税理士事務所などへ相談することをおすすめします。

過去の帳簿を見直す

確定申告が終わった後でも、記帳漏れや計算間違いなどがないか過去の帳簿をチェックすることが大切です。早い段階でミスを見つけて自主申告すれば、税務調査で指摘されるよりも課税額を少なくすることができます。特に売上が大きかった年や新規に事業を始めた、海外取引が増えたといった年度があれば、積極的に見直しをするようにしましょう。

また、領収書や請求書といった書類に漏れや抜けがないかもチェックすることをおすすめします。年度をまたいだ仕訳や、本来年内に立てるべき売上が翌年に回るなどの「期ズレ」にも注意が必要です。

税務調査のサポートは税理士法人松本へお任せください

税理士法人松本では、税務調査に精通している実績豊富な税理士が多数在籍しています。税務調査時の立会や交渉のほか、無申告状態のサポートなどにも対応可能です。必要に応じて行政書士やファイナンシャルプランナーとも連携し、お客様1人ひとりの悩みや不安を解消するお手伝いをさせていただきます。初回相談は無料で対応していますので、お気軽にご相談ください。

まとめ

税務調査の体験談として見かける内容は事実であることも多い反面、業種や地域、申告状況などの影響もあり、実際のところはケースバイケースとなります。税務調査を必要以上に怖がらないためには、税務調査されやすく追徴課税も重い無申告状態を作らないこと、過去の申告漏れやミスについては速やかに自主申告することなどが大切です。無申告の期間をどう手続きすればよいかわからない場合や、無予告調査の可能性があり不安な場合は、税理士事務所へ相談してみることをおすすめします。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

建設業の税務調査で税務署から指摘されやすいポイントをわかりやすく解説!

建設業は、税務調査が多いとよく言われています。建設業の税務調査では、税務署の調査官はどのような点を重視しているのでしょうか。 ここでは、建設業の税務調査で指摘されるポイントについてわかりやすく解説しています。建設業に税務調査が多い理由や、建設業の税務調査を怖がらないための対策について紹介していますので、建設業に関わる経営者や個人事業主の方はぜひお役立てください。 税務署から連絡が来て、税務調査が入る予定でご不安を抱えている方は税理士法人松本までお気軽にご相談ください。

建設業は税務調査が多いの?

建設業は税務調査の対象となりやすいと言われることがありますが、事実なのでしょうか。また、なぜそのように言われるのかについても解説します。

そもそも税務調査が多い業種はあるの?

国税庁では「法人税等の調査実績の概要」として、毎年行った税務調査の件数や追徴課税額などのデータを公表しています。

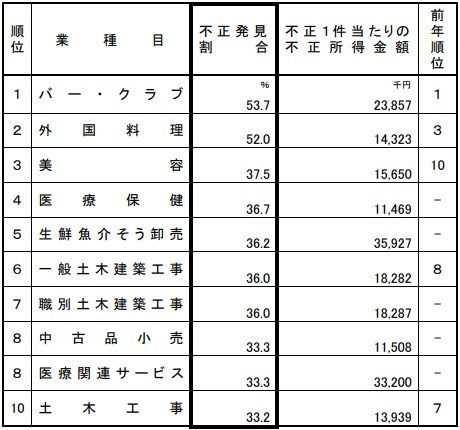

その中で「不正発見割合の高い業種」として、10業種を絞って公開しており、その中に土木・建築関連業が多く含まれているのです。

令和3年11月に発表された「令和2事務年度 法人税等の調査実績の概要」では「一般土木建築工事」と「職別土木建築工事」がそれぞれ6位と7位に入っており、10位は「土木工事」となっていました。

国税庁サイト:https://www.nta.go.jp/information/release/kokuzeicho/2021/hojin_chosa/pdf/01.pdf

建設業は1件当たりの不正所得金額も大きい

また、1件当たりの不正所得金額も一般・職別土木建築工事が1,800万円以上、土木工事は1,300万円以上となっており、1回の税務調査で発覚する不正所得金額が大きい点も、調査対象となりやすい理由でしょう。

令和2年に限らず、土木建築関連業は毎年上位に入っており、税務署の調査官としても注視するべき業種として、認識されていると考えられます。

建設業で不正が発生しやすい理由とは?

建設業の申告では、なぜ不正が発生しやすいのでしょうか。理由としては、以下のような点が挙げられるでしょう。

長期にわたる工事が多い

建設業では、公共の建築物やマンション、ビルなど、着工から完成までに数年を要する工事も珍しくありません。

そのため、工事の進み具合に応じて当期に計上するべき額を見積もる必要があります。しかし、この計上時期が本来とは異なることが多く、前倒しや後ろ倒しとなっている、いわゆる「期ズレ」のケースが発生しやすいのです。

建設業の税務調査では、調査官から必ずチェックされる箇所であると言ってもよいでしょう。

赤字となって来期以降に完成する予定の工事費用を、黒字となっている今年度に繰り入れたり、逆に当期で計上するべき黒字の収益を来期に振り分けたりしていることが発覚すれば、税務調査で指摘を受け、修正申告することとなるでしょう。

間接工事費の計上が規則化していない

建設業の工事では、建物の建築に直接関わる「直接工事」と、建築に直接関わりのない「間接工事」とに分けられます。 この間接工事費については、直接工事費の中で按分して適宜振り分けていくこととなるのですが、その方法がまちまちで規則化していない場合、意図的に相殺や赤字計上を目的として振り分けているのではないか、と疑われる可能性があるでしょう。

人件費と外注費のグレーゾーンが多い

建設業の税務調査では、人件費と外注費をどこで線引きしているかについても、調査対象としてチェックされやすいポイントとなります。

塗装工や防水業などを請け負う個人事業主へ外注した場合に、実際には雇用して給与として支払うべきではないのか、という点が問われやすいでしょう。

給与支払いとなれば、社会保険料や労働保険料などの計上が発生する場合もあるうえ、外注費にした方が消費税を差し引くことも可能なこともあり、人件費を意図的に外注費としていないか、というチェックも税務調査で指摘されやすいのです。

この辺りはケースバイケースであることも多く、なかなか簡潔に説明するのが難しいものですが、外注費とできる明確な理由や法律に則したルール決め(消費税税法基本通達1-1-1)などを元に計上する必要があるでしょう。

国税庁サイト:https://www.nta.go.jp/law/tsutatsu/kihon/shohi/01/01.htm

建設業者が税務調査で取れる対策は?

建設業に関わる会社が税務調査で指摘されやすいポイントがわかったところで、こうした点に対して取れる対策としては、以下のような方法があります。

各種台帳や契約書の作成・管理

外注した業者へ用具の提供をするに至った経緯や、指揮監督の元で業務に従事する場合でも外注費となる理由など、事例ごとに明文化した契約書を作成し、保管するといった対策は重要となります。

間接工事費を按分する際のルールについても可能な限り明文化しておき、説明できるようにしておくとよいでしょう。

特に税務調査では、大きな額ほど丁寧に調査されることとなります。多額の工事費が発生する案件の受注や、長期にわたる工事を請け負った場合には、契約書や台帳関連はあらかじめしっかりと管理しておきましょう。

建設業の税務調査対応に実績を持つ税理士へ相談する

工事期間中は「この点に関しては説明できる」と考えていても、実際に税務調査がやって来る時には、3年以上が経過している、といったことも珍しくありません。

文章として残しておかなかったばかりに説明や反論ができず、調査官に指摘されるまま多額の追徴課税を承諾しなければならないケースは避けたいところです。

税務調査の対応実績が豊富な税理士へ相談すれば、調査時に同席して交渉や説明をしてもらうことも可能です。契約書や台帳作成時には、調査時のポイントを抑えた書類づくりを見据えてサポートを受けることもできるでしょう。

まとめ

建設業は税務調査の多い業種として、国税庁の発表しているデータにも毎年掲載されています。1件あたりの不正額が大きいこともあり、建設業に従事している会社は、他の業種よりも税務調査を受けやすいと言えるでしょう。

理由としては、工事が長期にわたる点や1件あたりの売上が多額となる点に加え、期ズレや間接工事費の按分、人件費と外注費のルールの明文化といった点が不十分であることも、税務調査で指摘を受けやすい理由となっています。

こうしたポイントへの対策としては、各種書類をしっかりと作成しておくことに加え、建設業の税務調査対応に強い税理士へ相談する方法もあります。早めに対策をとっておくことで、安心して仕事に取り組むことができるでしょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

個人も税務調査の対象になる?税理士に対応を依頼するメリットとは

税務調査と聞くと法人をイメージされる方も多いでしょう。しかし、実際には法人だけではなく、個人事業主として事業を営んでいる方や副業で収入を得ている会社員など、個人の方も税務調査の対象となります。税務調査で不正が発覚した場合には、本来納めるべき税金以上の税額を納付しなければならなくなります。 今回は、個人を対象とした税務調査が増えている理由と税務調査の事前通知を受けたときには税理士に対応を依頼すべき理由についてご説明します。 すでに税務調査が入っており不安を抱えている方は税理士法人松本までお気軽にご相談ください。

個人を対象とした税務調査が増えている理由とは

個人は法人と比較すると、税務調査を受ける確率は高くはありません。しかし、ここ数年、国税庁は個人を対象とした税務調査にも力を入れています。

インターネット取引を行う個人に対する税務調査

昨今では、インターネットを使用してビジネスを行っている個人も増えています。国税庁では、オンラインショッピングでの販売利益やYouTubeで動画配信をして得ている広告収入、暗号資産取引で利益を得ている人などインターネット取引を行っている個人に対する税務調査を積極的に行うことを明言しています。

令和3事務年度における税務調査において、インターネット取引を行っている個人の1件あたりの申告漏れ所得金額は1,382万円、申告漏れ所得金額の総額は116億円にも上っています。また、1件あたりの追徴税額は266万円、追徴税額の総額は22億円にも達しています。このことからも、インターネット取引を行う個人に対し、積極的に税務調査を行う国税庁の姿勢を窺うことができるでしょう。

確定申告を行わない無申告者に対する税務調査

一定の所得を得ている個人事業主や個人は、確定申告をする義務があります。しかしながら、確定申告をしない無申告の個人事業主や個人が存在するのも事実です。

自発的に適正な納税を行っている納税者に対し、無申告者がそのまま見過ごされてしまうことは非常に不公平な事態となります。そのため、国税庁では無申告者に対する税務調査も厳しく行っています。

令和3事務年度の無申告者に対する税務調査では、1件あたり2,923万円、総額1,119億円もの申告漏れ所得金額が発覚しました。1件あたりの追徴税額は過去最高の497万円、追徴税額の総額は190億円にも上っています。

個人に対する税務調査の流れ

個人に対する税務調査も積極的に実施されていることをご紹介しました。では、税務調査はどのような流れで行われるのでしょうか。

税務調査の前には通知がなされるのが一般的

税務調査の前には、税務署から電話が入り、税務調査に入る旨の通知が行われます。通知を行うことによって帳簿の改ざんや証拠の隠滅などの不正行為が行われる可能性がある場合は、事前の通知なしに税務調査がなされますが、多くのケースでは税務調査前には事前通知がなされます。

事前通知では、税務調査の日時についての相談がなされ、それまでに必要な書類を準備するように伝えられます。

税務調査当日には何が行われる?

税務調査の当日になると、調査官が自宅やオフィスなどを訪れます。多くの場合、税務調査は2日間にわたって行われ、事業や副業の内容や状況などについて調査官から質問がなされ、同時に帳簿類などのチェックも行われます。

税務調査は必ずしも2日間で終わるわけではなく、調査が完了しない場合は調査官が資料を持ち帰り、調査が続けられます。その間も調査官から問題点が指摘され、追加で必要となる書類の準備や質問に対する回答を求められます。

税務調査の結果によっては追徴課税がなされる

実地調査が終了してから、1ケ月後くらいに税務調査の結果が報告されます。申告内容に問題がない場合は、そのまま終了となりますが、所得額の申告漏れを指摘された場合には、税務署の指摘を認めて修正申告を行い、追徴課税分の税金を納付しなければなりません。

追徴課税では、本来納めるべき税金との差額に加え、過少申告加算税または無申告加算税をプラスした額の納税が必要になります。

税務調査では5年前までさかのぼって調査がなされるため、5年間、無申告であった場合にはかなりの額を一括で納税しなければならなくなります。

税理士に税務調査の対応を依頼するメリットとは

税務調査の通知が入った場合、まずは税理士に相談してみましょう。税理士に税務調査の対応を依頼するメリットをご紹介します。

税務調査前の自主的な申告によりペナルティを軽減できる

税務調査の通知を受けたものの、これまでに確定申告をしてこなかった、または確定申告はしているものの過少に申告しているという方もいらっしゃるでしょう。そのような方が税務調査実施前に自主的に修正申告をした場合は、過少申告加算税や無申告加算税などのペナルティを軽減することができます。

これまでの確定申告の内容に不安のある方や確定申告をしてこなかったという方の場合は、できるだけ早めに税理士に連絡し、自主的な修正申告をするべきかどうかを相談してみることをおすすめします。

税務調査の事前準備をしっかり整えられる

税務調査をスムーズに終えるためには、事前に必要な書類をしっかりとそろえることが大切です。

また、事前通知で準備するように伝えられた書類以外にも追加で資料の提出を求められることもあります。これまで税務調査の経験がない方であれば、すぐにその場で追加資料を出せないケースも多いでしょう。

しかし、税務調査の経験を豊富に持つ税理士であれば、どのような書類を準備しておけばよいのかを把握しており、当日の調査をスムーズに進行させることができます。

税務調査当日も税理士が同席するため不安を軽減できる

税務調査当日は、税理士が同席します。そのため、調査官から専門用語を多用した質問や指摘がなされても、不足している部分については税理士にフォローしてもらえます。税務調査と聞いただけでストレスを感じてしまう方も多く、税務調査の当日に税理士がその場に同席することは精神的にも大きな安心を得られるでしょう。

税務調査に強い税理士法人松本について

税理士法人松本は、数多くの税務調査に対応してきた実績を持つ税理士法人です。個人や個人事業主の方の税務調査にも対応しており、無申告の個人の方からのご相談も受け付けています。税務調査の通知を受け、ご不安な気持ちを抱いているようであればどうぞお気軽にご相談ください。初回の電話相談は無料で承っております。

まとめ

税務調査というと法人を対象とした調査を思い浮かべる方も多いですが、国税庁の宣言通り、個人や個人事業主に対する税務調査も積極的に実施されています。

税務調査によって無申告や過少申告など、正しく確定申告を行っていない事態が発覚した場合には、本来の税額に加え、ペナルティとしてより多い金額の納税を求められてしまいます。

副業として個人の収入を得ている方や個人事業主として所得を得ている方の場合、税務調査の事前通知を受けても相談できる相手が近くにいないため、一人で不安な気持ちを抱えてしまうケースは少なくありません。

そんなときはぜひ、税務調査に強い税理士法人松本にお問い合わせください。お力になれるようサポートさせていただきます。

国税局の査察調査の流れと対応方法についてわかりやすく解説!

国税局が行う査察調査は、どのような流れで進められるのでしょうか。調査に訪れるタイミングや調査期間などが気になる、という方も多いでしょう。

ここでは、国税局の査察調査の流れについてわかりやすく解説しています。査察調査への対応方法についても紹介していますので「国税局の査察について知りたい」「査察調査の基礎的な知識を持っておきたい」といった際の参考にしてください。

国税局資料調査課(通称:リョウチョウ)から税務調査の連絡があった際は税理士法人松本までお気軽にお電話ください。

国税局の査察調査ってどんな風に始まるの?

「会社へ申告や納税についての調査が入った」「国税から査察が来た」といった話を耳にすることがあっても、実際に国税局の査察調査なのかはわからないこともあるでしょう。国税局の査察調査は、概ね以下のような流れで進められます。国税局の査察部が管轄している

査察調査は国税局の査察部が管轄する調査となります。査察調査には「犯則調査」という正式名があり、脱税などの悪質な犯罪の証拠がないかを調査する目的で行われます。なお、通常行われる調査は、税務署が行う「税務調査」であることが多いでしょう。税務調査は、適正な納税が行われているかの指導や是正が目的となります。

査察調査は事前通告なく突然行われる

国税局が行う査察調査は、犯罪の証拠を押さえることが目的です。そのため、事前に何の通知もなく、ある日突然査察官がやって来ます。証拠隠滅や夜逃げといったリスクを避けるため、会社の事務所や店舗に限らず、社長の自宅などへも、一斉に調査の手が入ることとなるのです。

査察調査にも任意調査や強制調査、質問調査などの種類があります。強制調査では、差押えなどの強制処分も可能です。

質問調査では幅広い取り調べを受ける

査察調査で、査察官から取り調べを受けることは「質問調査」と呼ばれます。質問調査は、国税局の取調室で実施され、査察官は2人1組で取り調べにあたるのが基本です。取調室での取り調べには、社長はもちろん、経理の担当者や他の社員のほか、脱税に関与したと思われる場合は取引先も呼び出しを受ける場合があります。

取り調べは強制ではなく任意となるため、無理に応じる必要はありませんが、調査の妨害をしている、犯罪を隠蔽しているなどと疑われる場合には、逮捕されて勾留を受ける可能性もあるため注意が必要です。

査察調査がやって来たらどうなるの?

査察調査を受けることになった場合、どのような結果となるのでしょうか。査察調査にかかる期間は?

国税局の査察調査にかかる期間は、長い場合1年ほども続きます。短い場合でも数ヵ月を要するため、かなり長期間にわたって調査を受けることになると考えた方がよいでしょう。査察調査の対象となった事業者には、かなり悪質な脱税や犯罪行為が疑われているため、時間をかけて丁寧に調査することとなるのです。

多くのケースが告発の対象となる

長期間にわたって査察調査を受けたのち、多くの場合告発の対象となります。国税局が発表しているデータによれば、毎年実施されている査察調査のうち、全体の7割近くが告発されているのです。検察庁へ刑事告発された事業者は、検察官による捜査も受けることとなり、最終的に脱税などの犯罪であるとみなされた場合、逮捕・拘留される可能性が高いでしょう。

査察調査が来た場合の対処法は?

査察調査がやって来た場合は、以下のような対応を取ることが重要となります。査察調査で告発を受けないようにする

査察調査を受けた場合、もっとも重要なのは脱税についての告発を受けないようにすることです。刑事告発となった場合、逮捕され刑が確定すれば、刑事罰を受けたり、前科がついてしまったりすることとなります。たとえば、脱税による刑事罰は10年以下の懲役か1,000万円以下の罰金です。罰金と懲役の両方が科されるケースもあります。

告発を受けなかった場合でも、修正申告に加えて重加算税などの追徴課税をペナルティとして受けることとなります。それでも、告発で逮捕されるより処罰は軽くなるケースが多いでしょう。

告発を受けないためには、脱税の疑いを晴らせるか、国税局が疑うほど多額の脱税を行ったわけではないことを説明できるかがポイントとなります。

任意の取り調べについても、どこまでは拒否できてどこからは調査を妨害しているとみなされるのか、という見極めも重要です。

査察調査や国税局との対応に強い税理士へ相談する

上記のような見極めは、国税局への対応について素人である場合、なかなか難しいものです。査察調査で告発を受けずに、主張できる点はしっかりと主張して告発を免れるためには、査察調査の経験がある税理士に相談するのがよいでしょう。査察調査の取扱実績があり、国税局への対応を熟知している税理士であれば、調査の対象となっている事例について、国税局や検察庁などへ意見書を提出するなどの働きかけも可能です。

問題点や誤解されやすい点について働きかけを行い、質問調査に同席して対応してもらうといったサポートも受けられます。

どのような対処をすればよいのか確信が持てないまま、査察調査であいまいな態度を取るのは、告発のリスクを高めてしまいます。

査察調査が入った場合は、できるだけ早めに税理士へ相談し、しかるべき対応を取ってもらうようにしましょう。

早めに税理士へ依頼することのメリット

査察調査について、早めに税理士へ相談することのメリットとしては、処罰の軽減や社会的信用を失うリスクを避け、現在の状態を正しく理解できる、といった点が挙げられます。査察調査がやって来てからの対処はもちろん、調査を受けないための申告や仕訳などの会計業務もチェックしてもらえるでしょう。

まとめ

国税局の査察調査は、国税局の管轄で実施される調査であり、悪質な脱税などが疑われる場合に、何の前触れもなく突然に一斉調査が行われることが多いでしょう。査察調査を受けると、多くの場合告発を受け、刑事罰の対象となるケースも多く、10年以下の懲役や1,000万円以下の罰金など、処罰も重くなる傾向にあります。

査察調査で告発を免れるためには、査察調査に強い税理士へ相談や依頼をするのがおすすめです。査察調査を受けた場合、できるだけ早い段階で税理士へ相談するようにしましょう。

お寺や神社、宗教法人の税務調査。お布施はどうなる?

お寺や神社などでは、宗教活動による収入は、法人税が課せられません。しかしながら、お寺や神社などの宗教法人は収益事業による収入を得ているケースもあり、収支計算はしっかり行わなければならないため、他の法人と同様に税務調査の対象となります。

今回は、お寺や神社など、宗教法人を対象とした税務調査の特徴についてご説明します。税務調査が入り、否認などをされて困っている方は税理士法人松本まで現在の状況についてお気軽にご相談ください。

お寺や神社の収益事業とみなされる事業は?

お寺や神社などの宗教法人が行う宗教活動に関する収入は、法人税が非課税となります。一方、収益事業とみなされるものによって得た所得については、利益があれば法人税の支払いが必要になります。

収益事業に該当するもの

国税庁では、継続的に事業場を設けている場合、次の34種類の事業が収益事業に該当するとしています。

・物品販売業・不動産販売業・金銭貸付業・物品貸付業・不動産貸付業・製造業・通信業、放送業・運送業、運送取扱業・倉庫業・請負業(事務処理の委託を受ける業を含みます。)・印刷業・出版業・写真業・席貸業・旅館業・料理店業その他飲食店業・周旋業・代理業・仲立業・問屋業・鉱業・土石採取業・浴場業・理容業・美容業・興行業・遊技所業・遊覧所業・医療保健業・技芸教授業・駐車場業・信用保証業・無体財産権の提供業・労働者派遣業

お寺や神社で収益業にあたる事業とは

お寺や神社では、次のような事業が収益事業に該当します。

・境内で縁日やお祭りなどを開く際に、出店料を徴収するケース。

・お寺や神社の本堂や講堂などを、有料で貸し出すケース。

・宿坊など、1泊1,000円、2食付きの場合は1,500円以上で信者や参詣する人を宿泊させるケース。

・絵葉書や写真集、食品、手ぬぐいなどを販売するケース。

・境内にある敷地を時間貸し駐車場や月極駐車場として貸すケース。

・結婚式後の披露宴をお寺や神社の中で行い、宴会場として場所を貸し出すケースや飲食物の提供、衣装の貸し出し、記念写真の撮影などを行うケース。

お布施や初穂料は課税対象?お札やお守りの販売は?

お寺や神社では、檀家や参詣者からお布施や初穂料が納められますが、お布施や初穂料として受け取ったお金は課税対象になるのでしょうか?

また、お札やお守り、おみくじなどを販売した場合も収益事業に該当するのか、気になるところではないでしょうか。

お布施や初穂料、玉串料は非課税

お寺の場合は通夜や葬儀、法要の場合などに檀家の人からお布施が渡されます。また、神社では、祈祷をする際に初穂料や玉串料が渡されます。お布施や初穂料、玉串料は、宗教行為に伴う実質的な喜捨金と認識されます。そのため、法人税の課税対象とはなりません。同様に戒名料も非課税となります。

お札やお守り、おみくじなどの販売も非課税

お札やお守り、おみくじなどの販売も宗教行為に該当するとみなされ、収益事業には該当しません。お布施や初穂料、初玉串料などと同じく喜捨金と認識されます。 また、お賽銭も同様に喜捨金とみなされるため、非課税扱いとなります。

お寺や神社の税務調査の内容とは

お寺や神社に対して行われる税務調査では、次のような点を中心に調査が進められます。

宗教法人としての収支と住職や宮司の収支がしっかり区別されているか

宗教活動で得た収入は宗教法人としての収入であり、住職や宮司をはじめとした僧侶や神職の収入とは区別しなければなりません。また、同様に宗教活動にかかった経費と住職や宮司の生活に使用した費用も明確に区別する必要があります。

宗教法人では、住職や宮司等には報酬として適正な金額を毎月一定日に支給することが望ましいとされており、両者の収支をしっかりと区別しておかなければなりません。また、住職や宮司等、お寺や神社で働く人が宗教法人から得たお金に対しては所得税がかかり、宗教法人は所得税を源泉徴収し、国に納める必要があります。

お寺や神社の税務調査では、法人としての収支と個人の収支がしっかり区別されているかが細かく調査されます。

収入が漏れなく計上されているか

税務調査では、お寺や神社が宗教活動によって得た喜捨金や収益事業で得た収入を漏れなく計上しているかもチェックされます。葬儀や法事、祈祷などで得たお布施や初穂料などが収入として計上されているか、管理簿などを一つひとつ確認して漏れがないかを調査するのです。また、お寺の場合は檀家から得る護持会費・維持費、供養料などもチェックされるでしょう。

収入が正しく計上されていなかった場合、正しく会計処理をせずに住職や宮司等のお金として使用されたと捉えられてしまう可能性があります。

お寺や神社の税務調査は厳しく行われる傾向がある

一般企業の場合、取引においては請求書や領収書、発注書など、支出や収入の証拠となる書類が存在します。

しかしながら、お寺や神社の場合、宗教行為として行う読経や祈祷の際に受け取るお布施や初穂料の領収書を発行することはありません。そのため、収支を正しく計上しているかどうかを調べるためには、住職や宮司の生活状況を細かく確認し、記載されている収支の内容を照合する必要があるのです。

支払われている給与の額が低いにも関わらず、私立の学校に子供を通わせていたり、高級な車を何台も所有していたりといった例があれば、給与として支払っている額が正しいのか、指摘を受けることになります。

2023年1月には、和歌山の宗教法人がお布施を私的に流用し、7年間で1億5,000万円ほどの所得隠しをしていたというニュースが流れました。

税務調査の際、現在の会計処理の方法が指摘されないか、ご不安な場合もあるのではないでしょうか。税務調査で不正が指摘されるとペナルティが科せられるばかりか、ニュースになれば世間からの信頼を失うことにもつながってしまいます。

税務調査や会計処理についてご不安なことがございましたら、お寺や神社の税務調査に詳しい税理士法人松本までお気軽にご相談ください。

まとめ

お布施や初穂料など、宗教活動による収入は非課税ですが、それは住職や宮司の収入ではなく、宗教法人としての収入になります。一部のお寺や神社では、宗教法人と個人をしっかりと区分せずに、会計処理をしているケースがあります。そのため、お寺や神社の税務調査では宗教法人としての会計処理と住職や宮司の家計の状況とを照合するなど、厳しい調査が行われる傾向にあります。

税理士法人松本は、税務調査を得意とする税理士法人です。これまでにお寺や神社からも税務調査のご相談を多数いただき、対応してきた実績があります。

初回の電話相談は無料で承っておりますので、税務調査にご不安を感じているようであれば、お気軽に税理士法人松本までお問い合わせください。

消費税を脱税?個人事業主が売上1000万円以下でいつも申告している人は要注意!

個人事業主であっても、消費税を納めるかどうかは、売上額が1,000万円以上あるかどうかによって決まります。「売上がぎりぎり1,000万円を超えて、課税事業者になってしまった」という経験をされた方もいるのではないでしょうか。

ここでは、個人事業主が売上1,000万円以下で申告し続けている場合、消費税の脱税を疑われる可能性について解説しています。売上1,000万円以下で申告を続け、税務調査が入っている方はいますぐ税理士法人松本までお電話ください。

消費税の仕組みとは?

消費税は、国民にとってもっとも身近な税金であり、ほとんどの人が払った経験を持つ税金でもあります。身近であるにも関わらず、消費税の仕組みについては、よくわからない人も多いものです。消費税は、以下のような仕組みで納められることとなっています。

消費税は申告時にまとめて国へ納められる

私たちが普段買い物などでお店へ支払う消費税は、正確には支払い先の店舗や会社へ消費税を預けていることになります。会社やお店では、商品の販売時に受け取った商品代金と一緒に消費税を預かり、申告時期にまとめて国へ納めます。

しかし、消費税に適用されている「原則課税制度」によって、お店や会社、個人事業主などは、消費税を納めなくてよい場合があるのです。

消費税に適用されている「原則課税制度」とは

消費税の原則課税制度とは、売上に含まれる消費税額から、仕入れや経費に含まれる消費税額を差し引いて計算する制度のことです。例えば、売上100万円に対して10万円の消費税を預かり、仕入れや経費で50万円かかり、消費税を5万円支払っている場合、国へ納める消費税は10万円-5万円=5万円ということになります。

課税売上が1,000万円以下の事業者は消費税の納税が免除される

また、上記のように5万円の消費税を納める必要がある場合でも、全体の課税売上が1,000万円を超えていなければ、消費税の納税が免除される制度もあります。このため、課税売上が1,000万円を超えるかどうかは、個人事業主にとっては重要なラインであるといえるでしょう。

課税売上が1,000万円を超えないように申告していると税務調査が来るの?

課税売上が1,000万円を超えると、その翌々年から消費税の課税対象事業者となり、原則課税制度によって発生した消費税を納める必要があります。もし売上を1,000万円以下でいつも申告している場合、個人事業主でも消費税の脱税を疑われる可能性はあるのでしょうか。

帳簿操作をしている場合は税務署にバレる可能性が高い

実際に売上が1,000万円に満たないのではなく、消費税の納税を避ける目的で売上を少なく申告している場合には、税務署にマークされている可能性があります。税務署では、売上額以外にかかった仕入れや経費など、あらゆる角度から申告書を分析することが可能です。

同じ業種や同じ規模の事業と比較した場合に異常値が出ていたり、実際の売上額と申告した額が合わなかったりする場合には、税務調査の対象となる可能性があるでしょう。

売上を連続してぎりぎり1,000万円以下にしている場合も要注意

売上がぎりぎりで1,000万円以下となるような申告を連続して続けている場合も、消費税の課税事業者になるのを避ける目的で、帳簿を操作している可能性を疑われやすいでしょう。税務調査で過少申告を指摘された場合、修正申告で消費税の課税事業者となれば、所得税に加えて消費税の納税義務も発生します。それだけでなく、過少申告加算税や無申告加算税などの追徴課税がペナルティとして課せられることとなるのです。

1,000万円を超えて申告していても注意するべき点は?

「うちはしっかり売上1,000万円以上で申告しているし、消費税も納めているから問題ない」という個人事業主の場合も、以下のようなケースは注意が必要です。差し引きできる仕入れ額には条件がある

消費税の課税事業者となった場合でも、原則課税制度を悪用して消費税を脱税している可能性を疑われる場合があります。例えば、課税仕入額のうち、売上の消費税から差し引きするためには、仕入先名称や日付、品名や名目、金額などが記載された請求書と帳簿が必要となります。

こうした書類が揃っていない仕入れについては、架空請求として水増ししている可能性があるからです。

売上を正しく申告していても、仕入れや経費にかかった額を多く申告し、消費税や所得税を低くするのは脱税行為にあたります。

税務調査で指摘を受ければ、修正申告を求められるため注意しましょう。

そもそも申告をしていない

「申告しなければ、課税事業者になることや過少申告を追及されることもないだろう」と考えて、申告自体をしていない無申告状態の個人事業主の方もいらっしゃいます。しかし、こうした無申告の状態こそ、税務署のターゲットとなりやすいのです。特に売上が1,000万円を超えるような個人事業主は、税務調査の対象としてチェックされている可能性が高くなります。

無申告であったとしても、取引先の履歴や第三者からの密告、タレコミなどにより、無申告状態は税務署に把握されてしまいます。

特に「周囲にも無申告の同業者が多い」「確定申告の話を聞いたことがない」という人は、過去何年にも遡って税務調査を受け、多額の税金を払わなければならない可能性が高いでしょう。

不安な場合は税理士などの専門家へ相談を

税務署では、無申告の個人事業主が多い業種や、税務調査で発覚する申告漏れの額が大きい業種などの情報も細かくキャッチしています。少しでも過去の申告内容に不安を感じる場合は、今すぐ税理士などの専門家へ相談することをおすすめします。

まとめ

個人事業主であっても、課税売上が1,000万円を超える場合には、消費税の課税事業者として、消費税を納める必要があります。消費税には原則課税制度が適用されるため、売上消費税から仕入れ消費税を差し引いた額を納めることとなりますが、差し引きできる仕入れや経費には既定の項目が記載された請求書の存在など、一定の条件があります。ぎりぎり1,000万円を超えない売上でいつも申告をしていたり、そもそも申告自体をしていなかったりする場合には、既に税務署のターゲットとなっている可能性が高いです。

過去の申告に不安があるなら、個人事業主の申告について親身に対応してくれる税理士事務所へ早めに相談してみましょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査の相談なら、国税OB税理士在籍の税理士法人が安心!

国税OB税理士とは、国税庁での勤務経験を持つ税理士のことです。税務調査について相談をするなら、国税庁出身の国税OBの税理士が在籍する税理士事務所に相談すると安心だという話を耳にしたことがあるでしょうか。 今回は、国税OBの税理士の強みと国税OBの税理士が在籍する税理士法人に税務調査の対応を依頼するメリットについてご紹介します。 税務調査対応に強い税理士事務所ですので、税務調査のご相談はお気軽にご連絡ください。

国税OBの税理士の強みとは

国税OB税理士は、なぜ税務調査に強いのでしょうか。国税OBの税理士の強みについて解説します。

国税OBの税理士とは

国税OBの税理士は、税理士としての仕事に就く前に国税庁で勤務した経験を持つ税理士です。国税庁に国税専門官として23年間所属し、税務調査の実務などに従事した人の場合、税理士試験を受けることなく税理士の資格を得ることができます。

国税庁に勤務経験があれば税理士試験の一部を免除されるため、中にはその他の試験を受験して税理士資格を得る人もいます。しかし、国税OBの税理士とは、無試験で税理士資格を得た人を指すことが一般的です。

国税庁の税務調査官だったからこそ事前準備の重要性を熟知している

国税OBの税理士は、調査官の立場から税務調査に関わってきた経験があります。そのため、事前準備の段階から調査官の目で資料をチェックし、指摘を受けやすいポイントや改善策についての提案を行うことができます。 また、追加で求められる可能性が高い資料についての予測もできるため、万全の準備で税務調査を迎えられるようになります。

税務調査時の調査官の意図を理解し、適切な対応ができる

税務調査当日には、調査官からさまざまな指摘・質問がなされます。国税OB税理士であれば、調査官の質問にはどんな意図が込められているのか、調査官の立場から税務調査をとらえることができ、適切な対応を取ることができます。

調査官の視点を考慮したうえで税務調査の交渉ができる

税務調査では、さまざまな項目において指摘がなされます。指摘された事項に明らかに問題がある場合もあれば、実際には何の問題がない場合もあります。また、解釈の違いによって判断が分かれる場合もあるため、税務調査では調査官と納税者側が交渉をし、互いに納得できる落としどころを探っていきます。 国税OB税理士であれば、調査官であった経験を活かし、調査官が納得できるギリギリのポイントを探り、折衝を進めることが可能です。折衝次第によって税務調査の結果はもちろん、追徴課税がなされる場合にはその税額にも影響が生じます。 調査官として関わった税務調査の経験が多い国税OB税理士であれば、調査官を納得させ、納税者側も納得できる着地ポイントを見いだせる可能性が高くなります。

国税OB税理士が在籍する税理士法人のメリット

税務調査において、調査官の経験を持つ国税OB税理士の視点がどのように役立つのかをご紹介してきました。

では、税務調査の対応を依頼するのであれば国税OB税理士がよいのでしょうか。

「国税OB税理士」本人に対応を依頼するケースのメリットとデメリット

国税OB税理士本人に税務調査の対応を依頼すれば、上に紹介したようにさまざまなメリットを享受できるため、安心して対応を任せられるでしょう。しかしながら、税務調査が行われる時期は集中する傾向にあり、国税OB税理士のスケジュールがすでに埋まっており、希望の日時に対応を依頼できないケースも出てくると考えられます。また、税理士によっては顧問税理士契約を結んでいる顧客でなければ、税務調査の対応を受け付けていないケースもあります。 国税OB税理士本人に税務調査の対応を依頼する場合、事前通知を受けて税務調査の日時が差し迫っているような場合は希望通りに対応をお願いできない可能性もあります。

国税OBの税理士が在籍する税理士法人なら、ノウハウを共有している

税理士法人の中には、国税OB税理士から税務調査対応のノウハウを共有しているところがあります。

国税OB税理士の調査経験は、税務調査に悩む納税者を強力にサポートできる知識となり、税務調査をスムーズに終わらせるために非常に有効なノウハウとなります。国税OBの税理士が持つこのノウハウを他の税理士と共有する仕組みのある税理士法人であれば、同じ知識やノウハウを持つ税理士が複数在籍することになります。

税務調査に対応できる税理士を探すのであれば、国税OBの税理士だけでなく、国税OBの税理士が在籍し、そのノウハウを共有する税理士法人も探してみるとよいでしょう。国税OBの税理士のスケジュールが合わない場合でも、同様の対応を期待することができます。

国税OBの税理士が多数在籍する税理士法人松本

税務調査に精通する国税OBの税理士が在籍する税理士法人松本は、税務調査の豊富な実績を誇る税理士法人です。税理士法人松本の特長をご紹介します。

国税OBの税理士がいるからこその税務調査のノウハウ

税理士法人松本には国税OBの税理士が在籍し、その知識・ノウハウを他の税理士と共有するための研修も行っています。そのため、所属する税理士は国税OBの税理士に限らず、税務調査の事前準備のポイントや調査官との折衝のポイントなども把握し、税務調査をスムーズに終わらせるノウハウを所有しています。

年間の税務調査相談実績は約100件

税理士法人松本が税務調査の相談を受ける件数は、年間約100件にも上ります。日本全国の税理士一人当たりが1年間に対応する税務調査の件数は1.25件になることを考えると、圧倒的な経験値を持つ税理士集団です。 国税OBの税理士が持つノウハウの共有はもちろん、税務調査の対応経験で培ったノウハウも共有し、成功報酬型の税務調査サポートを行う税理士事務所では国内NO.1の規模を誇っています。

税務調査のみのご相談も可能

税理士法人松本では、顧問税理士契約を結んでいるお客様だけでなく、税務調査のみのご依頼にも対応しています。すでに他の税理士と顧問税理士契約を結んでいるお客様から、税務調査だけのご依頼をいただくケースもあります。 税務調査後に顧問税理士契約を結ぶ必要はございません。安心してご相談ください。

まとめ

国税OBの税理士は、調査官として税務調査に長年関わってきた実績を持つ税理士です。調査官の立場にいたからこそ、税務調査で指摘を受けやすいポイントや準備をしておいた方がよい書類、調査官も納税者も納得できる折衝のポイントなどを熟知しています。 税理士法人松本には国税OBの税理士も多数在籍しており、研修を実施することで、国税OB税理士の税務調査に対するノウハウを他の税理士と共有しています。 初回の電話相談は無料で承っておりますので、税務調査のお悩みをお持ちでしたらお気軽にご相談ください。

税務調査が入った後に修正申告手続きを行う流れについてわかりやすく解説

税務調査が入った後、適正な申告ではないと税務署に判断されると修正申告を行うこととなります。その際、どのような流れで手続きを行うのか、気になる人も多いのではないでしょうか。

ここでは、税務調査が入った後に修正申告を行う流れについて、わかりやすく解説しています。ペナルティが軽くなる修正申告の方法についても紹介していますので、税務調査と修正申告について知りたい際の参考にしてください。税務調査の連絡が税務署よりきて、不安を抱えている方は税理士法人松本までお気軽にご相談ください。

税務調査から修正申告までの流れ

まずは、税務調査が入ってから修正申告手続きとなるまでの一般的な流れについて見ていきましょう。任意調査の場合は事前に日時が連絡される

税務署が行う税務調査は、多くの場合事前に連絡を受けて調査が行われるかたちです。こうした税務調査は「任意調査」と呼ばれており、実際に訪問を受けるまでの間、数日から1週間程度の猶予があることが多いでしょう。こうした連絡は税務調査手続きの「事前通知」と呼ばれており、以下の点について通知されます。

・調査が開始される日時

・調査を受ける場所(会社の事務所など)

・調べる税目(所得税、消費税、相続税など)

・調査期間

また、入院や事故など、やむを得ないと思われる理由がある場合には、通知された日時の変更を依頼することも可能です。

この時、代理権限証書を出している税理士がいる場合は、その税理士に案内が行きます。

ただし、事前通知はいつでも必ず行われるわけではなく、税務署が事前通知を行うことで証拠を隠される、または調査に支障が及ぶと判断した場合は、事前通知を行わずに無予告で税務調査が実施されるケースもあります。

事前通知を受けるまでの間や、事前通知後に実地に調査を受けるまでの間にも、税務署内で調査できる点については調査が進められる場合もあります。

税務調査当日の流れ

調査当日は、税務署の職員が2~3名ほどで事務所を訪れます。調査を開始する前には、税務調査の質問検査章と身分証明書が提示され、調査官の身分が明確にされるのが一般的です。この時に、質問に対して虚偽の返答をすることや、調査を妨害する行為などはしないよう求められます。虚偽の返答や閲覧を求められた帳簿、データなどの提出を拒絶した場合、懲罰の対象となる可能性があるので注意しましょう。

調査時間は通常午前10時から午後16時前後の間で、お昼休憩も挟みながら行われることが多いでしょう。

税務調査完了後から修正申告までの流れ

調査期間終了後も、必要に応じて書類やデータを税務署へ持ち帰ったり、取引先への事実確認などが行われたりする場合もあります。いずれの場合も、事業に関連する内容であれば、拒絶せずに協力しなければなりません。

調査期間終了後、1週間ほどで調査結果の内容が説明されます。

申告内容について誤りがあると判断された場合や、申告が必要であったにも関わらず無申告であった場合には、修正申告や申告を求められることとなるでしょう。

なお、修正申告した場合に再調査を求めることはできませんが、更生の請求ができることは併せて説明を受け、書面でも提示され、署名押印を求められます。

ここで修正申告に応じない場合、税務署長が更生または決定の処分を行うこととなり、その旨が後日調査対象者へ通知されることとなります。

税務調査後に修正申告をするタイミングは?

上記で説明したように、税務調査手続きの流れとしては、すべての調査が終わった後に修正申告することとなります。しかし、税務調査が行われる前に、自主的に修正申告することも可能です。自主的に修正申告を行うと、以下のようなメリットを得ることが可能です。

追徴課税が軽減される可能性がある

税務調査で誤りや無申告を指摘されて修正申告した場合、過少申告加算税や無申告加算税などの追徴課税が、高い税率で加算されてしまいます。追徴課税は、申告の誤りや無申告に対する懲罰的な要素を含んでいます。そのため、調査で指摘を受ける前に、自主的にチェックして間違いを見つけて修正した場合には、減免されるケースが多いのです。

申告期限が過ぎ、税金を納めた後であっても修正申告はできるため、税務調査が入る前に気づいて修正する方が、ペナルティを少なくできるでしょう。

事前通知後の自主申告も認められる

税務調査は、実地の調査で訪問を受ける前に、事前通知があります。この事前通知を受けてから、実際に税務調査が行われるまでの間に、自主的に修正箇所を発見して修正申告することも可能です。修正申告は、いつの時点であっても申告することが認められており、事前通知直後のタイミングでも問題ありません。

修正申告は税理士へ確認して進めるのがおすすめ

代理権限証書を提出している税理士がいる場合には、税務調査の事前通知を税理士も受けているため、調査前の自主申告についてアドバイスがもらえるでしょう。もし顧問税理士がおらず、事前通知を受けてから慌てて自主申告をしたい場合には、税務調査への対応に明るい税理士事務所へ相談することをおすすめします。

税務調査への同席や交渉の依頼も可能

税務調査や修正申告、無申告の対応実績が多い税理士の場合、修正申告や無申告からの申告などはもちろん、税務調査への同席や、質問に対する返答などにも対応してもらうことが可能です。実際にやましいことはないはずなのに、調査の雰囲気に飲まれて虚偽の申告を認めるような態度を取るのはおすすめしません。

税務署でも疑いのレベルで、脱税を確信しているわけではない場合や、しっかりと説明できる場合には、はっきりと主張することが大切です。

税務署への対応や、税務調査で問題となるポイントを知っている税理士のサポートがあれば、むやみに怖がることなく税務調査を受けられるでしょう。

まとめ

税務調査は、事前通知から実際に調査を受けたのち、資料やデータを確認しながら質疑応答を経て、調査結果で申告内容に関する誤りなどの説明とともに、修正申告を求められるのが一般的な流れとなります。ただし、必ず調査で指摘を受けてから修正申告する流れを取る必要はなく、調査前に誤りが見つかった場合には、自主的に修正申告することもできます。自主申告で修正した方がペナルティも軽くできるため、税理士へ相談しながら、しっかりと対応していきましょう。

税務調査が来た歯科医院・歯医者様へ。見られるポイントと対応方法

税務調査は、納税の義務がある個人や法人を対象に行われる調査で、歯科医院や歯医者さんも税務調査の対象となります。税務調査は、確定申告が正しく行われているかどうかを調べる税務署による調査ですが、税務調査時に見られるポイントは業種ごとに違ってきます。 歯科医院や歯医者さんの税務調査では、どのような点が指摘を受けやすいのでしょうか。 今回は、税務調査の通知を受けた歯科医院や歯医者さんに知っていただきたい、税務調査のポイントと対応方法についてご説明します。 税務調査の連絡がすでに税務署より来ている方は税理士法人松本までお気軽にご相談ください。

歯科医院の税務調査で指摘されやすいポイント

歯科医院や歯医者さんを対象とした税務調査で指摘されやすいポイントをご紹介します。

歯科医院で特に指摘されやすいのは「自由診療」による収入

歯科医院では、インプラント治療や矯正治療、審美歯科など、保険診療の対象外である自由診療が多く行われています。自由診療は高額になるものの、保険診療のように点数で把握することができないため、計上漏れや過少申告が行われているケースが見られます。

税務調査では、自由診療の医療材料の仕入れや、外注費などの請求書と照合しながら売上のチェックが行われます。自由診療に関連する仕入れや外注費の請求書や領収書はしっかりまとめ、帳簿にも漏れがないように計上しておきましょう。

クレジットカードによる決済時の計上時期のずれ

支払金額が大きくなる自由診療では、患者がクレジットカードでの支払いを行うケースも多いでしょう。クレジットカード決済の場合、入金日と診療日にずれが生じます。売上は発生主義で計上することが原則であり、クレジットカードによる決済の場合は、診療日に売上を計上しないと、計上漏れと指摘を受けてしまう可能性があります。 クレジットカード決済時の計上時期を確認しておきましょう。

予約表と日計表のずれ

歯科医院では、多くの場合、予約制で診療を行っています。そのため、予約表を作成して診療スケジュールを管理していることがほとんどでしょう。

税務調査では、予約表と日計表を照合し、予約が入っているにも関わらず売上が計上されていないケースなどの指摘がなされる場合があります。

予約表と日計表を照合し、予約がキャンセルになったにもかかわらず修正が行われていないものがある場合などは、注意が必要です。日ごろから予約表は正確に管理するようにしましょう。

撤去した金属冠の売上計上漏れ

撤去金属冠の売上は、歯科医院や歯医者様ならではの収入です。税務調査では、撤去金属冠の売却で得た収入を正しく収入として計上しているかが厳しくチェックされます。税務署では、金属冠の買い取り先の業者に対する調査も行っているため、取引先の歯科医院や歯医者様の情報も把握しています。 撤去金属冠を売却して得た収入は、収入としてしっかり売上に計上するようにしましょう。

人件費の計上内容

人件費を増やせば、その分経費が膨らむために売上を低く見せかけることができます。そのため、歯科医院の中には実際には働いていない配偶者や親族などを従業員として扱い、給与を支払っているケースがあります。勤務実態のない配偶者や親族への給与の支払いは経費として認められません。 配偶者や親族が勤務している場合は、税務調査時にタイムカードなど出勤の実態を把握できるものを準備し、給与として支払っている金額も業務内容に対して妥当な金額であることを示せるようにしておきましょう。

歯科治療材料の在庫管理

確定申告の際に経費として申告できる歯科治療材料の費用は、実際に治療に使用した分のみです。仕入れたとしても使用せずに在庫として残っているものは、経費として計上することはできません。もし、在庫が残っているにもかかわらず経費として計上している場合には、経費を過剰に申告しているとみなされるリスクがあります。 期末に在庫として残っているものは、棚卸資産として経費から除外するようにしましょう。

経費が正しく計上されているか

歯科医院や歯医者様の中には、プライベートでの出費を経費として計上してしまっているケースがあります。特に交際費として計上されているものに関しては、誰に対して、何のために使用した支出なのかを明確に示さなければなりません。また、パソコンや冷蔵庫などを経費で購入した際にはそれが個人の使用目的のものではなく、医院内で使用されているものかどうかを税務調査時にチェックされることもあります。 日ごろから経費は正しく計上し、領収書や請求書もしっかり保管しておくようにしましょう。

税務調査の通知が来たらまずは税理士に相談を

税務署から税務調査の通知を受けた場合には、まず税理士に相談をしましょう。たとえ悪意はなかったとしても売上の計上漏れがあったり、経費の計上時期がずれてしまったりといったミスが発覚し、修正申告の必要が発生する可能性もあるでしょう。その場合、不足分の税金の納付に加え、過少申告加算税の納付が求められます。過少申告加算税は、新たに納めることとなった税金の10%相当額となります。

しかし、税務調査の前に自主的に修正申告を行えば、過少申告加算税は加算されません。また、事前調査の通知を受けた後でも、調査前に自主的に修正申告をすれば過少申告加算税が軽減されます。

税務調査の事前通知を受けたら、まずは税理士に相談をしてみましょう。事前のチェックにより過少申告加算税を軽減できる可能性もあります。また、税務調査当日に税理士が立ち会うこともできるため、調査官から何か質問や指摘を受けた場合でも、税理士のサポートを受けられます。

事前通知から調査の実施までは、数週間の猶予が与えられることがほとんどです。税務署から税務調査の事前通知があった場合は、すぐに歯科医院の税務調査に詳しい税理士に相談することをおすすめします。

まとめ

歯科医院や歯医者様の税務調査では、自由診療の売上や撤去冠の売却時の収入などについて、詳しく調査が行われる傾向にあります。また、クレジットカード決済による売上計上時期や在庫の計上なども指摘を受けやすいポイントです。

開業されている歯医者さんは、日々の業務に忙しく、なかなか帳簿の管理等が難しいこともあるでしょう。税務署から税務調査の事前通知が入ったら、まずは税の専門家である税理士に相談してみてはいかがでしょうか。

税理士法人松本は国税OBも在籍する税理士法人です。歯科医院や歯医者様の税務調査についても豊富な経験があり、スムーズに税務調査を終えるためのノウハウも保有しております。初回の電話相談は無料で受け付けておりますので、税務調査でお困りのようでしたらぜひ、税理士法人松本までお気軽にご相談ください。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査で謝礼金や紹介料は問題になる?税法の観点から取り扱い方法についても解説

税務調査においては、個人や法人に支払った謝礼金や紹介料の取り扱いについて調査官から指摘を受けるケースが多くなっています。謝礼金や紹介料、リベート、情報提供料などは、どのように取り扱うのが正しいのでしょうか。 今回は、税務調査で問題になりやすい謝礼金や紹介料などの処理方法についてご説明します。税務署に指摘されると困る謝礼金や紹介料があるという方は税務調査に強い税理士法人松本までお気軽にご相談ください。

なぜ税務調査では謝礼金や紹介料の指摘を受けやすいのか

謝礼金や紹介料は、交際費として扱われる場合や支払手数料として扱われる場合があります。

資本金が1億円以上の法人では飲食費以外の交際費は損金として扱うことができず、資本金1億円以下の法人では800万円を超える交際費は損金の対象外となります。そのため課税対象となる交際費の額をできるだけ減らすために、本来は交際費に該当する謝礼金や紹介料であるにもかかわらず、損金処理が可能な支払手数料として計上しているケースがあるのです。

税務調査では、課税額を抑えるために不正に謝礼金や紹介料を交際費以外の取引として仮装していないかをチェックすることが多くなります。

謝礼金や紹介料、リベート、情報提供料などが発生するシーンとは

自社で取り扱っている商品や提供しているサービスなどを広く知ってもらうために、宣伝活動の一環として、お友達やお知り合いを紹介していただいた場合に紹介料として謝礼金をお渡しするケースがあるのではないでしょうか。また、講演を依頼した場合や広告モデルを依頼した場合にも謝礼金を渡すケースがあると考えられます。

個人に渡す謝礼金とは異なり、ビジネスが成立した場合に法人に支払われるものにリベートや情報提供料があります。製造業者が小売店や卸業の取引高に応じて、代金の一部としてリベートを支払うケースもあるでしょう。

では、これらの謝礼金や紹介料、リベートなどを支払った場合はどのような処理が必要になるのでしょうか。

個人や個人事業主に支払った謝礼金や紹介料の場合

個人や個人事業主に謝礼金や紹介料などを支払った場合は、「報酬」に該当するものや「交際費」に該当するもの、「支払手数料」に該当するもの等が考えられます。

謝礼金が報酬に該当するケース

講演を依頼した場合の謝礼金や冊子などに掲載する原稿を依頼した場合の原稿料、社内研修などを行った場合の指導料、広告モデルを依頼した場合のモデル料などは、個人や個人事業主が行った業務に対する報酬として扱うことになります。

報酬の場合は、源泉徴収の対象となるため源泉徴収が必要となります。

謝礼金が交際費に該当するケース

租税特別措置法第61条の4では、交際費を「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他の事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と規定しています。 たとえば顧客から友人を紹介してもらった場合に支払った謝礼金は、原則として交際費として扱うことになります。資本金の額が1億円以下の法人の場合、交際費は年間800万円損金として取り扱うことができますが、800万円を超えると課税対象となる点に注意が必要です。また、資本金が1億円を超えている法人の場合は、飲食費(接待費)以外の交際費は全額課税の対象となります。

謝礼金が支払手数料に該当するケース

紹介業など情報提供を生業としていない人に対して紹介料としての謝礼金を支払う場合は、交際費として取り扱います。しかし、次の要件に該当する場合は交際費ではなく、支払手数料等として扱うことが可能です。

(1)その金品の交付があらかじめ締結された契約に基づくものであること。

(2)提供を受ける役務の内容が当該契約において具体的に明らかにされており、かつ、これに基づいて実際に役務の提供を受けていること。

(3)その交付した金品の価額がその提供を受けた役務の内容に照らし相当と認められること。そのため、チラシやポスターなどに知人を紹介してくれたら謝礼金として3,000円を支払うと明記しておいた場合などでは、契約ではないものの上の条件を満たすと考えられ、紹介料は知人を紹介したことに対する対価として認められるようになります。

法人に支払った謝礼金や情報提供料、リベートの場合

法人に謝礼金や紹介料を支払った場合は、当然ですが源泉徴収の対象とはなりません。法人に謝礼金や情報提供料などを支払った場合の処理は次のようになります。

支払手数料に該当するケース

職業紹介事業や不動産仲介業など、紹介を業とする法人に対して支払った紹介料は、支払手数料として処理することができます。

交際費に該当するケース

紹介業者ではない法人に謝礼金や紹介料を支払った場合は、原則として交際費として扱わなければなりません。ただし、個人や個人事業主の場合と同様に、あらかじめ締結された契約内容に基づき、情報提供等の内容が契約書などに明確に示され、情報提供の対価にふさわしい額であると判断された場合は、支払手数料として扱うことが可能です。 したがって、契約のもと、リベートとして支払った金額は、損金として取り扱うことができます。しかしながら、情報提供料の額の算定基準が契約書などに明確に示されておらず、社会通念上、適正な額だと考えにくい金額を情報提供料として支払っていた場合は、税務調査において損金として認められないケースもあります。また、支払い相手によって情報提供料の算出基準が変わっているような場合は、税務調査において交際費と判断される場合があります。

まとめ

謝礼金や紹介料、情報提供料、リベートなどは税務調査で調査官から指摘を受けやすいポイントです。支払手数料として処理していたものが認められず、交際費であると判断されてしまった場合は過少申告とみなされ、追徴課税がなされる可能性があります。

紹介料や情報提供料などを支払う際には、事前に紹介料や情報提供料などに関する契約を結び、提供を受ける役務の内容や謝礼となる金品の価額を明確に示すようにしましょう。

ただし、謝礼金や紹介料、情報提供料、リベートの取り扱いには複雑な部分もあるため、税務調査での対応に不安がある場合は、事前に税理士に相談することをおすすめします。

税理士法人松本は税務調査専門の税理士法人です。税務調査に対するご相談がありましたら、どうぞお気軽にご相談ください。初回のご相談は無料で承っております。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本