NEWS

家事消費(自家消費)、家事按分とは?税務調査で指摘されやすいポイントを解説!

個人でビジネスをしていると、余った商品を個人的に使用したり、プライベートの携帯電話を仕事に使ったりすることがあります。

仕事とプライベートの境界線を引くのは難しいこともありますが、税務調査で問題が生じないように注意が必要です。

この記事では、個人事業主がしばしば直面する「家事消費」や「家事按分」に関する悩みに焦点をあて、税務調査で指摘されやすいポイントをわかりやすく解説します。

特に、税務調査で問題となる按分割合については、要点や計算方法を具体的に説明しますので、ぜひ最後までご覧ください。

個人でビジネスをしていると、余った商品を個人的に使用したり、プライベートの携帯電話を仕事に使ったりすることがあります。

仕事とプライベートの境界線を引くのは難しいこともありますが、税務調査で問題が生じないように注意が必要です。

この記事では、個人事業主がしばしば直面する「家事消費」や「家事按分」に関する悩みに焦点をあて、税務調査で指摘されやすいポイントをわかりやすく解説します。

特に、税務調査で問題となる按分割合については、要点や計算方法を具体的に説明しますので、ぜひ最後までご覧ください。

家事消費(自家消費)と家事按分は税務調査で指摘されやすい

税務調査では、家事消費が厳しくチェックされることがあります。これは、家事消費の計上漏れが多いためといわれています。

特に、飲食業など一部の業種では家事消費が発生しやすいため、家事消費がまったく計上されていない場合は、税務調査で指摘を受ける確率が高いといえるでしょう。

また、家事按分については、個人ごとの利用状況を考慮して判定が行われるため、税務調査時には特に注目されやすくなります。

このように、家事消費と家事按分は税務調査でよく指摘される項目であるため、正確な理解と適正な処理が不可欠です。

税務調査では、家事消費が厳しくチェックされることがあります。これは、家事消費の計上漏れが多いためといわれています。

特に、飲食業など一部の業種では家事消費が発生しやすいため、家事消費がまったく計上されていない場合は、税務調査で指摘を受ける確率が高いといえるでしょう。

また、家事按分については、個人ごとの利用状況を考慮して判定が行われるため、税務調査時には特に注目されやすくなります。

このように、家事消費と家事按分は税務調査でよく指摘される項目であるため、正確な理解と適正な処理が不可欠です。

家事消費(自家消費)ってなに?

ここでは、家事消費の概要を解説します。家事消費は自家消費とも呼ばれ、誤って認識されていることが多いため、ルールを正しく理解することが大切です。

ここでは、家事消費の概要を解説します。家事消費は自家消費とも呼ばれ、誤って認識されていることが多いため、ルールを正しく理解することが大切です。

家事消費とは?

「家事消費」は、個人事業主に限定された税法上の決まりです。 棚卸資産や事業用に使用している資産などをプライベートで消費した際には、売上に計上しなくてはならないと定められています。 ここでは、商品などをプライベートで消費した場合の処理について具体例をあげながら解説します。家事消費に該当するケース

よくある家事消費のケースを解説します。具体例①:知人へのプレゼント

知人へ商品をプレゼントした場合は、家事消費に該当します。 たとえば、八百屋を営んでいる方が、商品のメロンを知人にプレゼントする場合は、家事消費になります。 また、同じメロンであっても、取引先への贈答や試供品の提供など、収入を得るために必要と判断される場合は、交際費や広告費として必要経費に計上できます。 なお、家事消費は商品などの形があるものに限定されており、サービスの提供は該当しません。 そのため、マッサージ店を営んでいる方が、知人に60分間のマッサージをサービスした場合は、家事消費として売上への計上は不要です。 ただし、サービスに伴い材料等の棚卸資産を消費した場合、棚卸資産の価額に相当する金額は家事消費となるため注意しましょう。具体例②:事業主本人の賄い

飲食業を経営している場合、事業主本人の賄い食も家事消費に該当します。 たとえば、1日1回賄いとして食事している場合は、その食事にかかる費用を営業日数に応じて売上に計上する必要があります。 なお、賄い食の費用は通常、販売価格が決まっていないことが多いため、一般的にはおおよその原価を基に算出されます。 家事消費に計上する金額の算出方法については、この後で詳しく解説します。具体例③:従業員の賄い

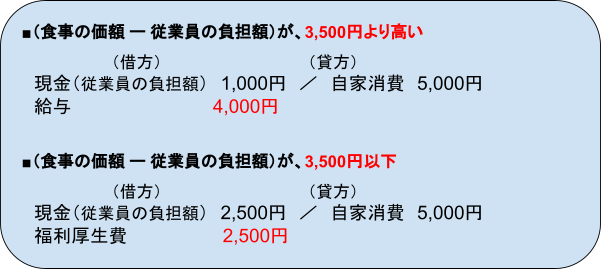

従業員への賄い食の提供については経済的な利益の提供となるため、原則、給与と同等の扱いとなり、従業員の所得税の課税対象です。 これを「現物給与」といい、事業主本人の場合と同様に、その食事にかかる費用を営業日数に応じて売上に計上します。 従業員がパートやアルバイト勤務などの場合は、賄い食が給与として課税されることで、配偶者や親の扶養から外れるなどのトラブルがおこる可能性があります。 そのため、給与を扶養の範囲内におさめるなどの事情も考慮したうえで、賄い食の提供を検討する必要があるでしょう。 なお、従業員が食事の価額の半分以上を負担し、事業者の負担額が1か月あたり3,500円以下である場合は、給与として課税されません。家事消費は販売価格の70%を売上にすればいい?

商品をプライベートで消費した場合、販売額そのものを売上に計上する必要はありません。ここでは、家事消費の具体的な計算の仕方や仕訳方法、確定申告のやり方まで解説します。

商品をプライベートで消費した場合、販売額そのものを売上に計上する必要はありません。ここでは、家事消費の具体的な計算の仕方や仕訳方法、確定申告のやり方まで解説します。

家事消費の計算方法

家事消費を行った場合、売上には、以下の金額のどちらか高い方の金額を計上します。

たとえば、以下のようなケースを例に計上する金額の算出方法を解説します。

(例)

- 仕入額 :10,000円

- 販売価額:12,000円

家事消費の仕訳方法

家事消費の仕訳には、一般的に「家事消費等」や「自家消費」などの勘定科目を使用します。 ここでは、先ほど解説した家事消費の具体例ごとに、仕訳の方法を解説します。仕訳例①:知人へのプレゼントや事業主本人の賄い

知人へのプレゼントや事業主本人の賄いを仕訳する場合は、借方には「事業主貸」(生活費などの事業経費以外を支出したときに使用する勘定科目)を使い、以下のように仕訳を行います。

仕訳例②:従業員の賄い

従業員の賄いは、原則、給与と同等の扱いとなるため、借方は「給与」となります。

ただし、従業員から賄い代金を徴収している場合は、徴収している金額によって仕訳方法が変わります。

家事消費の確定申告方法

家事消費がある場合は、確定申告の際に申告書への記載が必要です。青色申告者は、青色申告決算書(一般用)の2枚目にある記載欄に記入します。

引用:国税庁「所得税青色申告決算書(一般用)」

引用:国税庁「所得税青色申告決算書(一般用)」

白色申告者の場合は、収支内訳書(一般用)の1枚目にある欄に記入します。

引用:国税庁「収支内訳書(一般用)」

引用:国税庁「収支内訳書(一般用)」

税務調査で指摘されやすい「家事消費」のポイント

既に述べたとおり、家事消費は税務調査で指摘されやすいため、以下の点に注意が必要です。

家事消費は、原則、消費した時点の時価に相当する金額に対して消費税が課税されるため、消費したモノの数量や時価の正確な記録がないと、消費税額を適切に計算することができません。

なお、納税額を計算する際の基準は、下図のとおりです。

このように、家事消費は時価なども考慮したうえで納税額を算出するため、適切な記録がない場合は、税務調査で指摘を受ける可能性が高くなります。

したがって、正しく記録を残し、適切に仕訳や帳簿を整理しておく必要があります。

このように、家事消費は時価なども考慮したうえで納税額を算出するため、適切な記録がない場合は、税務調査で指摘を受ける可能性が高くなります。

したがって、正しく記録を残し、適切に仕訳や帳簿を整理しておく必要があります。

家事按分ってなに?

家事消費と同じく、税務調査で指摘を受けやすいといわれているものに「家事按分」があります。

家事消費と同じく、税務調査で指摘を受けやすいといわれているものに「家事按分」があります。

家事按分とは?

家事按分とは、経費を一定のルールに従って事業とプライベートに割り振ることをいいます。経費として落とせないプライベートの支出は「家事関連費」といい、所得税法第45条で定められています。 なお、家事按分として事業の経費に計上するためには「この支出は事業に必要なものである」といえるだけの根拠が示せなくてはなりません。 そのためには、事業とプライベートの明確な区別が必要です。家事按分ができるケース

ここでは、家事按分ができるケースを紹介します。具体例①:家賃

事務所やサロン、教室などに自宅を利用している場合は、家賃を家事按分することができます。また、家賃が発生しない持ち家の場合には、住宅の建物部分の減価償却費と固定資産税を家事按分できます。 持ち家の減価償却費の計算方法は、次のとおりです。 平成19年4月1日以降の取得の場合は、建物の取得価額 × 定額法の償却率で計算します。また、平成19年3月31日以前に取得した場合は、旧定額法で計算するため、建物の取得価額 × 90% × 旧定額法の償却率で計算します。 なお、元々、所有した自宅を事業用に使い始めた場合には、転用として取り扱うため、建物の取得価額の算出方法が異なります。それに伴い減価償却費の計算結果も変わりますので、押さえておきましょう。具体例②:光熱費

自宅を事業に利用している場合は、電気料金なども家事按分することができます。 また、美容院やクリーニング店など、事業のためにガスや水道の使用が必要な場合は、ガスや水道代も家事按分が可能です。具体例③:通信費

業務で利用する場合には、携帯電話料金や光回線、モバイルwifiなどの通信費を家事按分できます。具体例④:車両費

保有している自動車やオートバイなどを事業とプライベートの両方で使用する場合は、按分することが可能です。 なお、自動車やオートバイなどの車両購入時の費用だけではなく、関連した以下のような費用も家事按分することができます。- ガソリン代

- 駐車場代

- 高速道路料金

- 車両保険料

- 車検費用

家事按分の割合はどう決める?

ここでは、家事按分の割合の決め方を解説します。家事按分の割合については明確なルールはありませんが、合理的だと思われる基準で事業用とプライベートの使用割合を決める必要があります。

ここでは、家事按分の割合の決め方を解説します。家事按分の割合については明確なルールはありませんが、合理的だと思われる基準で事業用とプライベートの使用割合を決める必要があります。

家事按分のルールはあるの?

前述したように、家事按分の割合については明確なルールはありません。 法令上は「業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合」と定められているため、割合の根拠などが明確である必要があります。 ここでは、具体例を用いて按分方法や計算例を紹介します。具体例①:家賃

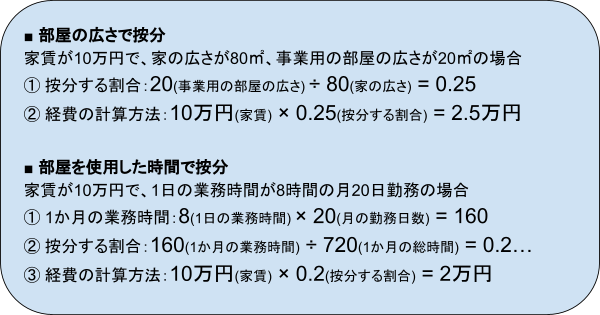

家賃のおもな按分方法は、次のとおりです。- 事業に使用している部屋の広さの割合で按分する

- 部屋を事業で使用した時間の割合で按分する

実際の計算例は、以下のとおりです。

具体例②:光熱費

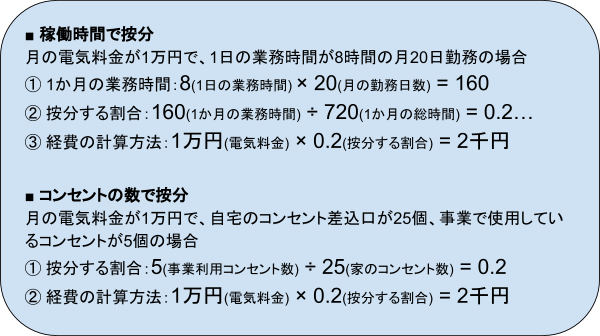

電気料金のおもな按分方法は、次のとおりです。- 事業のために電気を使用する時間(稼働時間)の割合で按分する

- 自宅全体のコンセントの差し込み口と業務で使用しているコンセントの数で按分する

実際の計算例は以下のとおりです。

具体例③:通信費

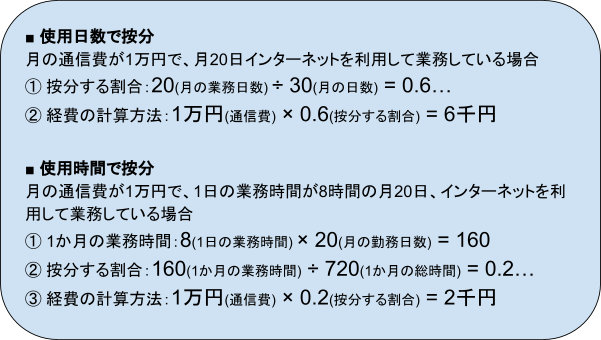

通信費のおもな按分方法は、次のとおりです。- 使用日数で按分する

- 使用時間で按分する

実際の計算例は以下のとおりです。

具体例④:車両費

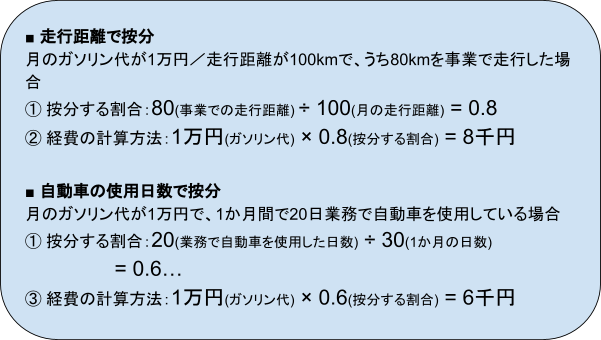

車両費のおもな按分方法は、次のとおりです。- 走行距離で按分する

- 自動車の使用日数で按分する

実際の計算例は、以下のとおりです。

いくらまで経費にできるの?

家事按分の割合については明確なルールがないため、経費に計上できる金額に上限はありません。 しかし、事業に必要な支出であるといえるだけの根拠が必要です。そのためには、誰がみても納得できるような「合理的で客観的な基準」に従って按分することが重要です。税務調査で指摘されやすい「家事按分」のポイント

家事按分を行う際は、以下の点に注意が必要です。

税務調査では家事按分の割合が問題になるケースが多いため、合理的な根拠を示せることが重要です。そのため、按分割合の根拠を明確に示せるよう正しく記録を残し、適切に仕訳や帳簿を整理しておく必要があります。

税務調査では家事按分の割合が問題になるケースが多いため、合理的な根拠を示せることが重要です。そのため、按分割合の根拠を明確に示せるよう正しく記録を残し、適切に仕訳や帳簿を整理しておく必要があります。

よくある注意点

家事消費や家事按分について、よくある注意点を解説します。

家事消費や家事按分について、よくある注意点を解説します。

家事消費ではないケース

次のようなケースは、家事消費に該当しません。- 事業用の資産を家族や知人に無料で貸し出しする場合

- 事業用の資産を自宅で保管する場合

家事按分できないケース

次のようなケースは、家事按分はできません。- 事業用とプライベートでの利用割合を明確にできない

- 事業用のプライベートでの使用に時間的な区切りがない

まとめ

この記事では、個人事業主が税務調査で注意したい「家事消費」と「家事按分」に焦点をあて、その概要と具体的な事例、計算方法について解説しました。

家事消費は、正確な理解と適正な処理が求められます。特に、按分割合は税務調査で問題となりやすいため、事業とプライベートの利用割合を合理的な基準で割り振ることが大切です。

そのため、個人事業主はこれらのポイントを押さえつつ、明確な根拠を示せるよう正確な記録を残し、適切な申告を行うようにしましょう。

また、家事消費について不安な点がある方は、税理士に相談するなど早めの対応をおすすめします。

この記事では、個人事業主が税務調査で注意したい「家事消費」と「家事按分」に焦点をあて、その概要と具体的な事例、計算方法について解説しました。

家事消費は、正確な理解と適正な処理が求められます。特に、按分割合は税務調査で問題となりやすいため、事業とプライベートの利用割合を合理的な基準で割り振ることが大切です。

そのため、個人事業主はこれらのポイントを押さえつつ、明確な根拠を示せるよう正確な記録を残し、適切な申告を行うようにしましょう。

また、家事消費について不安な点がある方は、税理士に相談するなど早めの対応をおすすめします。

確定申告のやり方がわからない!税務調査で困らないために税理士に相談するメリットを解説

「確定申告のやり方が分からない」という悩みをお持ちではありませんか? 確定申告は自分で行うのが難しく、手間と時間がかかります。一方で、税理士に依頼すると費用がかかるため、どちらを選ぶか迷うことがあるでしょう。 この記事では、確定申告に関する基礎知識やポイント、相談窓口の利用方法、そして税理士に依頼するメリットや選ぶ際のポイントについて解説します。

確定申告とは?初心者向けの基礎知識

事業を営む場合は、基本的に「確定申告」が必要です。

初心者にとっては聞き慣れない単語が多く、制度も複雑であるため、確定申告の概要を掴むにはポイントをおさえる必要があります。

ここでは、確定申告の基礎知識について解説します。

事業を営む場合は、基本的に「確定申告」が必要です。

初心者にとっては聞き慣れない単語が多く、制度も複雑であるため、確定申告の概要を掴むにはポイントをおさえる必要があります。

ここでは、確定申告の基礎知識について解説します。

確定申告の仕組み

確定申告とは、簡単に説明すると、1月1日〜12月31日までの「所得」を算出し、そこから納める税金の額を計算して国に報告する手続きです。 個人事業主においては、所得税のほか、消費税、事業税、住民税などの確定申告が必要となる場合があります。なお、「所得」と「収入」は異なるため注意が必要です。「収入」が「売上」「給与」などの1年間の収入全てを指すのに対して、「所得」とは「収入」から「必要経費」を引いた額を指します。

つまり、個人事業主にとっての確定申告とは、1年間の「収入」に必要となった「経費」を計算し、所得(≒利益)を確定させる手続きともいえます。

つまり、個人事業主にとっての確定申告とは、1年間の「収入」に必要となった「経費」を計算し、所得(≒利益)を確定させる手続きともいえます。

確定申告が必要な人とは

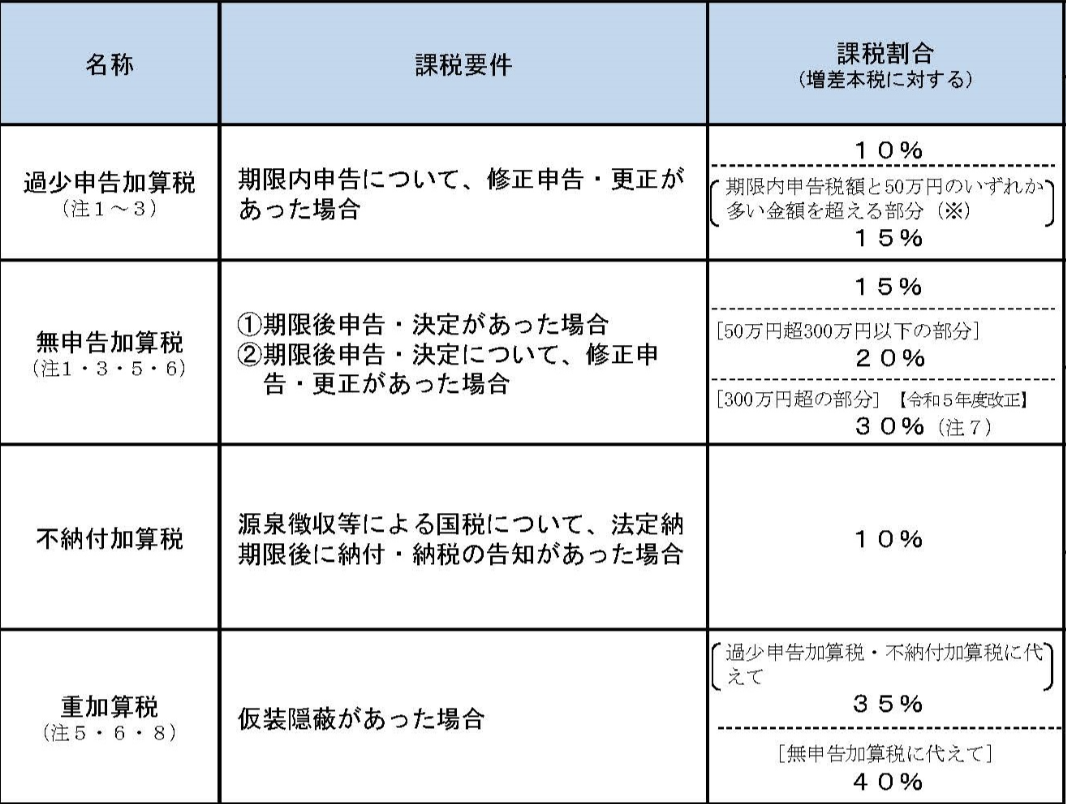

所得税の確定申告が必要なのは個人事業主だけでなく、給与所得が2,000万円を超えるサラリーマンや20万円以上の副業所得がある方なども含まれます。 確定申告を怠ると、重いペナルティが発生することもあるため、注意が必要です。確定申告しなかった場合のペナルティ

確定申告を怠ると、本来の税額に加えてさまざまなペナルティが発生します。 知らなかったという理由は通用しません。例えば、故意ではなくとも、正当な理由なく申告書を提出しなかった場合は「1年以下の懲役または50万円以下の罰金」に処せられる可能性があります。 さらに、悪質だと判断された場合には「10年以下の懲役もしくは1000万円以下の罰金、または併科」に処せられる可能性もあるので、十分に注意が必要です。

出典:財務省「加算税の概要」

なお、確定申告しなかった場合のペナルティは「無申告の場合」と「期限に遅れた場合」で異なります。 当然のことながら、無申告の場合のほうがペナルティも大きくなります。 たとえ遅れたとしても、早めに申告するほどペナルティは小さくなりますので、万一、これまで確定申告していない場合は、税理士に相談するなどして早急に申告をおこないましょう。自分で確定申告する時の相談窓口

公的機関などでは、確定申告の無料の相談窓口を設けている場合があります。ここでは、自分で確定申告する時に活用できる相談窓口を紹介します。

公的機関などでは、確定申告の無料の相談窓口を設けている場合があります。ここでは、自分で確定申告する時に活用できる相談窓口を紹介します。

税務署に相談する

自分で確定申告を行う際に疑問や不安がある場合は、税務署が提供する相談窓口を利用できます。 たとえば、令和6年1月4日(木)から3月15日(金)までの期間には「確定申告電話相談センター」が設けられており、電話を通じて手軽に相談できます。 また、税務署内での申告相談や署外での相談窓口も存在します。税務署の相談は適切なアドバイスを受けられることが多いため、迷った際には積極的に利用してみましょう。無料相談に参加する

税務署以外にも、「自治体」や「商工会議所」等に無料の相談窓口が設けられている場合があります。自治体の相談窓口

自治体によっては、市役所などに確定申告の相談窓口が設けられている場合があります。 ただし、対象者や相談内容に制限がある場合もあるので、注意が必要です。商工会議所

商工会議所でも、確定申告に関する相談会が開催されている場合があります。 記帳に関する相談や、税理士へ質問ができる等のメリットがある一方で、対象者が会員限定となっている場合も多いため、事前に問い合わせをするとよいでしょう。会計ソフトのサポートを活用する

自分で確定申告を行う場合、会計ソフトのサポートを活用することもできます。 ただし、このサポートを受けるには、日頃の記帳を会計ソフトを用いて行っている必要があります。 また、サポートの範囲は主に「書類の作成方法」に関するものであり、税務処理には対応していないケースがあるため、会計ソフトのサポートを活用するには一定の税務知識が必要となる場合が多いでしょう。自分で確定申告をする際の注意点

自分で確定申告を行う場合は、様々な点に注意する必要があります。ここでは、確定申告に関するトラブルについて確認をしましょう。

自分で確定申告を行う場合は、様々な点に注意する必要があります。ここでは、確定申告に関するトラブルについて確認をしましょう。

税務調査で困ることがある

自分で確定申告をした場合、税務調査には、基本的に自分一人で対応する必要があります。 このようなケースでは、仮に、経費の判断等について税務調査で指摘された場合に、個人で税法上の解釈を主張することは難しいと言わざるを得ません。 また、調査にあたっては、必要な書類の準備や対処方法の検討など、膨大な時間と手間がかかる場合も多いため、税務調査で困る可能性が高いといえるでしょう。税務署の回答も鵜呑みにできない

前述のとおり、税務処理について判断に迷った場合は、税務署に相談することでアドバイスをもらうことが可能です。 しかし、税務署の回答も鵜呑みにすることはできません。 税務署のアドバイスどおりに税務処理を行っていた場合でも、そのアドバイスが間違っていたとして、後日追徴課税が科せられたケースがあります。 1987年の最高裁の判例(最高裁1987年10月30日判決(判例時報1262号91頁))により、特別の事情が存在する場合を除き、原則として税法上は信義則(禁反言)が適用されないことが示されているからです。 禁反言とは「一度言ったことを翻してはならない」とする民法の大原則です。 税法上は、原則としてこれが適用されません。そのため、たとえ税務署がアドバイスしていたとしても、後日それが間違っているとして追徴課税がなされる可能性があるのです。税理士に相談するのが最も確実

結局のところ、確定申告は税理士に相談するのが最も確実です。 前述のとおり、自分で確定申告を行うと、知識や経験の不足から思わぬトラブルに発展する可能性があるためです。また、判断に迷った場合、例え税務署に相談したとしても、確実な回答が得られるとは限りません。 税理士に依頼をすると、税法上の専門知識と豊富な経験を元にした適切なアドバイスを受けることが可能であり、確定申告だけでなく税務調査に備えることもできます。 そのため、確定申告や税務調査に不安がある方は、税理士への相談を検討してみましょう。税理士に確定申告を依頼するメリット

確定申告を税理士に依頼するメリットは、数多くあります。ここでは、その中でも特に重要なポイントについて詳しく解説します。

確定申告を税理士に依頼するメリットは、数多くあります。ここでは、その中でも特に重要なポイントについて詳しく解説します。

税務調査に備えることができる

税理士に確定申告を依頼するメリットの1つ目は、税務調査に備えることができることです。 前述のとおり、税務調査が入った場合、必要な書類の準備や対処方法の検討など、多くの事前準備を行い税務調査に備える必要があります。 個人事業主の多くは、具体的にどういった準備をすればよいのか判断することが難しいケースが多いと考えられますが、確定申告を税理士に依頼することで、専門的な知識や経験に基づいて効率的に備えることが可能です。手間と時間を節約できる

税理士に確定申告を依頼するメリットの2つ目は、手間と時間を節約できることです。 確定申告には、膨大な手間と時間がかかります。そして、事業が成長し、規模が大きくなればなるほど、確定申告にかかる作業量も増えていきます。 個人事業主が最も避けるべきなのは、確定申告に膨大な手間と時間を費やしてしまい、事業に支障をきたすことでしょう。 そのため、確定申告を税理士に依頼することで手間と時間を節約し、事業に専念することが大切です。正しい内容で申告できる

税理士に確定申告を依頼するメリットの3つ目は、正しい内容で申告できることです。 税理士は、税金に関する専門知識や豊富な経験を有しています。税務処理に対する個別具体的な判断も適切に行うことができるため、正しい内容で申告することが可能です。 自分で申告を行った場合、内容の正確性に不安が残ることも多いですが、税理士に確定申告を依頼することで正確性が担保され、自信を持って申告することができます。節税できることがある

税理士に確定申告を依頼するメリットの4つ目は、節税できる場合があることです。 税理士は、税の専門家であるため、節税についての知見も持ち合わせています。税理士に相談することで、免税・減税制度や、経費計上の基準、節税のリスク等を踏まえた適切な節税を行うことができます。 場合によっては、税理士に相談することで節税できた金額が、税理士費用を上回っていたというケースもあります。 特に、事業が軌道にのってきた場合は、確定申告を税理士に依頼することで節税額が報酬額を上回り、トータルで手元の資金を増やすことも期待できるでしょう。税理士に確定申告を依頼するデメリット

確定申告を税理士に依頼すると、大きなメリットがある一方でいくつかデメリットも存在します。

ここでは、税理士に確定申告を依頼するデメリットについて説明します。

確定申告を税理士に依頼すると、大きなメリットがある一方でいくつかデメリットも存在します。

ここでは、税理士に確定申告を依頼するデメリットについて説明します。

費用が発生する

税理士に確定申告を依頼した場合、当然ですが費用が発生します。報酬は10万円以上となることが一般的ですが、事業規模や税理士によって様々です。 ただし、無料の相談を受け付けていたり、場合によっては税理士へ支払う報酬以上の金額を節税できる可能性もあるため、まずは相談してみることをおすすめします。早めの相談が必要になる

税理士に確定申告を依頼する場合、早めの相談が必要になります。 一般的に、会計業界は1〜3月が繁忙期だといわれています。そのため、確定申告を直前に依頼すると断られてしまう場合も多く、確定申告の締切が近づくほど依頼できる税理士の数は減ってきます。 さらに、締切直前の依頼には追加料金が設定されている場合もあります。そのため、確定申告を税理士に依頼する場合には、早めに相談することを心がけましょう。選び方が難しい

税理士の選び方が難しいことも、確定申告を税理士に依頼するデメリットの一つです。 税理士にも様々な特性があり、また、相性も大切であるため、依頼する税理士を探すことは容易ではありません。税理士を選ぶ際は、次章で記載する選び方を参考に、信頼できる税理士を探しましょう。信頼できる税理士の選び方

ここでは、信頼できる税理士の選び方について解説します。「選び方のポイント」と「税理士の探し方」を押さえて、ご自身にあった税理士を選びましょう。

ここでは、信頼できる税理士の選び方について解説します。「選び方のポイント」と「税理士の探し方」を押さえて、ご自身にあった税理士を選びましょう。

選び方のポイント

税理士を選ぶ際の「5つのポイント」について解説します。相性や価値観が合うか

ポイントの1つ目は「相性や価値観が合うか」です。 税理士とは、自分の財政状態や経営の状況について多くのことを共有します。そのため、深い関係性となることも多く、事業主にとってビジネスパートナーにもなり得る存在です。 したがって、相談しやすさや考え方が合致するかなど、相性や価値観が合うかどうかを重視するとよいでしょう。得意ジャンルと実績

ポイントの2つ目は「得意ジャンルと実績」です。 税理士にも得意ジャンルがあります。例えば、創業間もない事業者を得意としている税理士、法人をメインに扱っている税理士、税務調査を得意としている税理士などです。 得意ジャンルは、その税理士が過去に扱ってきた案件の実績などからも判断することができます。適切に相談に乗ってもらうためにも、自分にあった税理士を選ぶことが必要です。事務所の所在地

ポイントの3つ目は「事務所の所在地」です。 税理士とは、定期的に面談をしたり、打ち合わせで顔を合わす機会も多いため、自分の居住地の近くにある事務所を優先的に選びましょう。 なお、近年はオンライン面談も増えてきたため、以前と比較すると重要性は低くなっているといえます。 しかし、それでもやはり、直接会って話せる距離にある事務所を選ぶことをおすすめします。 税理士は個人事業主にとってのビジネスパートナーとなりうる存在です。直接会って信頼関係を構築できたり、気軽に相談できたりする距離に事務所があることは、大きなポイントの一つです。料金

ポイントの4つ目は「料金」です。 確定申告を税理士に依頼する場合「申告の種類」「売上規模」「顧問契約の有無」「記帳が必要か」「依頼する時期」などによって、料金が大きく変わってきます。 費用についてはHP等で確認できる場合も多いため、自分の状況に応じて、適切な料金体系の税理士を選びましょう。レスポンスの速さ

ポイントの5つ目は「レスポンスのはやさ」です。 レスポンスのはやい税理士は、コミュニケーションコストを大幅に削減してくれます。問い合わせに対し、素早く回答してくれる税理士を選ぶとよいでしょう。税理士の探し方

次に、税理士の探し方について解説します。 税理士の探し方には様々な方法がありますが、特におすすめな方法は以下の2つです。- 知人や友人、金融機関からの紹介

- インターネット

知人や友人、金融機関から紹介してもらう

税理士を探す際は、知人や友人、金融機関から紹介してもらう方法がおすすめです。 紹介の場合、信頼や実績がある程度担保されているだけでなく、自分の事業規模やビジネスジャンルについても理解してもらいやすい税理士である可能性が高いからです。 そのため、税理士を探す際は、知人や友人、金融機関に紹介してもらえるか確認してみるとよいでしょう。インターネットで探す

知人や銀行からの紹介が期待できない場合、インターネットで探す方法もおすすめです。 多くの場合、税理士事務所のHPを活用することで、税理士の得意ジャンルや実績について確認することができます。 紹介が期待できない場合でも、インターネットを活用し、自分にあった税理士を積極的に探すことが大切です。税理士以外の代行は原則違法

税務に関する代理業務は、税理士の独占業務となっています。 税金に詳しい知人などに格安で確定申告の代行を依頼する方がいますが、依頼相手が無資格者であった場合は税理士法第52条違反になるため注意が必要です。 そのため、確定申告は必ず税理士に依頼しましょう。税理士に相談するとよいケース

ここでは、税理士に相談するとよいケースについて解説します。

ここでは、税理士に相談するとよいケースについて解説します。

利益が出始めた場合

利益が出始めたときは、税理士に相談してみましょう。 特に、事業が軌道に乗り売上が上がってきた場合は、税理士に相談することで会計処理の効率化を図ることができます。法人化を検討している場合

法人化を検討している場合は、税理士へ相談することが非常に重要です。 法人の決算と個人の確定申告では、求められる精度や作業量が大きく異なります。また、法人化に向けた計画の策定においても、税理士は強い味方となってくれます。 そのため、法人化を検討している場合は、積極的に税理士へ相談することをおすすめします。まとめ

この記事では、確定申告の基礎知識や税務調査で困らないために税理士に依頼するメリット、税理士の選び方のポイントなどについて解説しました。

税務調査に困らないために、確定申告を税理士に依頼するメリットは非常に大きいといえます。確定申告を税理士に依頼することで、専門的な知識や経験に基づいて効率的に税務調査に備えることが可能です。

税務調査が不安な方や確定申告でお困りの方は、信頼できる税理士を探し、相談してみることが解決の糸口になるでしょう。

この記事では、確定申告の基礎知識や税務調査で困らないために税理士に依頼するメリット、税理士の選び方のポイントなどについて解説しました。

税務調査に困らないために、確定申告を税理士に依頼するメリットは非常に大きいといえます。確定申告を税理士に依頼することで、専門的な知識や経験に基づいて効率的に税務調査に備えることが可能です。

税務調査が不安な方や確定申告でお困りの方は、信頼できる税理士を探し、相談してみることが解決の糸口になるでしょう。

インフルエンサーにも税務調査が入った!売上の計上漏れは悪質な脱税と見られるのか

SNS上で多数のフォロワーを持つ人物はインフルエンサーと呼ばれています。2023年、インフルエンサーの女性9人が税務調査によって多額の申告漏れを指摘されたことがニュースとなりました。インフルエンサーとして商品などの宣伝をしたことで得た報酬を正しく申告しなかった場合、脱税の罪に問われることになるのでしょうか。

今回は、税務調査でインフルエンサーの申告漏れが指摘されたニュースをもとに、SNSと税務調査のつながりについてご説明します。

税務調査でインフルエンサー9人に合計3億円の申告漏れの指摘

東京国税庁が行った税務調査の結果、9人のインフルエンサーが2021年までの6年の間に、合計3億円もの申告漏れがあったことがニュースとなりました。このニュースの概要を確認してみましょう。インフルエンサーの報酬の仕組み

インフルエンサーは、SNS上で多数のフォロワーを持ち、大きな影響力を持つ人です。インフルエンサーがSNSで紹介した商品は、フォロワーの目に留まり、購買活動につながります。そのため、多くの企業がインフルエンサーを活用した宣伝活動を始めるようになりました。インフルエンサーは、ほとんどの場合、直接的に企業と契約をするのではなく、広告代理店を通じて宣伝業務を請け負います。代理店経由で紹介された商品やサービスを所有するSNSで紹介すると、フォロワー数などに応じて報酬を受け取ることができるというわけです。

税務調査でインフルエンサーの申告漏れが多数発覚

東京国税局では、インフルエンサーを対象に税務調査を行ったところ、そもそも確定申告をしていなかったケースや報酬の一部を申告していなかったケースが発覚しました。中には、SNSの宣伝活動で得た報酬を海外のペーパーカンパニーの収入のように装っているケースもあったようです。インフルエンサーに課された追徴税額は合計8,500万円ほどに

税務調査によって確定申告を正しく行っていないことが発覚し、納税額が不足していた場合には、不足分の税額を納めなければなりません。さらに、確定申告をしていなかった場合には無申告加算税、所得を低く申告していた場合には過少申告加算税、納税が遅れたことに対して課せられる延滞税などの加算税の支払いも必要となります。インフルエンサー9人に対して課せられた追徴税額は、合計すると8,500万円程度に上るとされています。インフルエンサーに税務調査が入った理由とは

インフルエンサーのほとんどは、個人のSNSアカウントで商品やサービスを紹介する個人事業主に該当します。なぜ、企業ではなく、個人のインフルエンサーに税務調査が入るようになったのか疑問を感じる人がいるかもしれません。しかし、税務署はインフルエンサーに注目し、積極的に税務調査を行っているのです。SNS広告市場の急激な拡大

インフルエンサーが税務調査の対象になるケースが増えている背景には、SNS広告市場の急成長が挙げられます。インフルエンサーを活用したプロモーション施策などを行っている株式会社サイバー・バズが2022年に行った国内ソーシャルメディアマーケティングの市場動向調査では、2020年に5,971億円だったソーシャルメディアマーケティング市場は、2023年には2倍近くの10,899億円にまで成長するとされています。さらに、2027年には1兆8,868億円にまで成長すると予測されているのです。このデータは、ソーシャルメディアマーケティング全体の市場を示すものです。そのため、この数字にはインフルエンサーを活用した宣伝活動だけでなく、ソーシャルメディアに出稿するソーシャルメディア広告なども含まれています。

では、インフルエンサーを活用したインフルエンサーマーケティングだけに注目してみると市場規模はどのように変化しているのでしょうか。

同調査によると2020年のインフルエンサーマーケティング市場は332億円でした。しかし、2023年には2020年の2倍以上となる741億円、2027年には約4倍の1,302億円にまで増大すると推測しているのです。

出典:サイバー・バズ/デジタルインファクト調べ

税務調査官もSNSをチェックしている

税務調査の目的は、公正な納税を実現することです。不正を行い、正しく納税しない人や企業がそのまま黙認されていれば、正しく納税している人や企業が損をする社会となってしまいます。SNSの利用が拡大し、SNSに自分の生活の様子を頻繁にアップする人が増えてきました。中には、豪華なマンションに住み、高級な車を所有し、高級ブランドのバッグやアクセサリーなどを披露している人もいます。そのような人が確定申告をしていなかったり、申告をしていても申告額が小額だったりする場合、申告内容と生活レベルの整合性が取れません。

SNSでの豪華な生活ぶりをきっかけに、脱税行為が発覚し、逮捕された事件を覚えている方もいらっしゃるでしょう。青汁王子として知られるこの人物は、架空の広告宣伝費を計上し、2年の間に約1億8,000万円の法人税の支払いを免れたとして、法人税法違反、いわゆる脱税の容疑で逮捕されたのです。東京地方裁判所は、懲役2年、執行猶予4年、法人に対して罰金4,600万円の有罪判決を言い渡しました。

また、このほかにも、裁判の証拠として国税側がSNSを記録した画像を提出し、証拠として認められたケースもあります。また、SNSをきっかけに確定申告をしていなかったことや過少に申告していた事例も多数発覚しており、税務調査官は不正を調べる手段としてSNSを活用していると考えられるのです。

SNSを税務調査官がチェックしていれば、インフルエンサーが収入を得ていることについても情報を得られるでしょう。インフルエンサーの申告漏れが発覚した理由については明確にされていません。

しかし、インフルエンサーにとって収入を得る手段であったSNSを調査官がチェックしていたことで不正が発覚したとも考えられるでしょう。

広告代理店の税務調査から発覚する例も

インフルエンサーのほとんどは、広告代理店から宣伝業務を委託され、SNSで商品やサービスの紹介をしています。広告代理店は、インフルエンサーへの宣伝を希望する企業から広告費を受け取り、その一部をインフルエンサーに報酬として渡しているのです。インフルエンサーと広告主の橋渡しをしている広告代理店に税務調査が入れば、取引の状況がチェックされ、報酬を支払ったインフルエンサーの名前が分かります。インフルエンサーの申告状況をチェックすれば、報酬として支払われた額と所得として申告された額の違いが判明し、不正が発覚するでしょう。

インフルエンサーの売上計上漏れは、契約を結んでいた広告代理店に対して行われた税務調査から発覚している可能性も考えられます。

密告から不正が発覚するケースもある

国税庁では、課税や徴収漏れに関する情報を受け付けています。国税庁のホームページにも情報提供フォームが用意されており、個人情報を漏洩する恐れはないことを示したうえで、不正をしていると思われる人や企業を報告できるようになっているのです。 実は、第三者の密告から税務調査が行われ、不正が発覚するケースは少なくありません。インフルエンサーとして多額の収入を得て豪勢な生活をしているにもかかわらず、正しく納税をしていないことを知る人がいれば、税務署に密告される可能性もあるでしょう。インフルエンサーの不正は、密告がきっかけで発覚したとも考えられます。

インフルエンサーでも確定申告は必要

会社員として働く場合、勤め先の企業が給与から所得税や住民税を差し引き、納税をしているため、1社だけで働いている会社員は、確定申告は不要です。しかし、個人事業主やフリーランスの場合、会社員のように収入から自動的に所得税や住民税を引かれることはありません。そのため、1年間の所得額を計算し、所得額に応じた所得税や住民税の額を算出して納税する必要があるのです。この手続きを確定申告と言います。また、個人事業主やフリーランスの人、全員に確定申告の義務があるわけではありません。

確定申告が必要になるのは、個人事業主またはフリーランスのインフルエンサーとして活動し、1月1日から12月31日までの間に48万円以上の所得を得た場合です。また、会社員として働き、副業でインフルエンサーとしての報酬を得ている場合は、給与以外に年間20万円以上の所得を得た場合に、確定申告をしなければなりません。

インフルエンサーの売上の計上漏れは、脱税になるのか?

インフルエンサーの売上の計上漏れが発覚した場合、脱税の容疑で逮捕に至る可能性はあるのでしょうか。税務調査で不正が発覚した場合のリスクをご説明します。不正が発覚した場合は、加算税が課せられる

税務調査によってインフルエンサーの不正が発覚した場合、正しい所得額を計算して、確定申告をし直し、納税する必要があります。そもそも確定申告をしていなかった場合には、所得額に応じた所得税と無申告加算税、延滞税を加えた額の納税が必要です。無申告加算税とは、確定申告をすべき期限までに確定申告をしなかったことに対するペナルティで、課税割合は税額によって異なります。本来納めるべき税額との差額に対して、50万円までの部分には15%、50万円以上300万円以下の部分には20%、300万円超の部分には30%の割合が加算されます。

また、確定申告をしていたものの所得を低く申告していた場合には、過少申告加算税と延滞税が加算されます。過少申告加算税は、期限内に申告はしたものの内容に不備があり、修正申告が必要になった場合に課される加算税で、課税割合は本来納めるべき税額との差額に対して10%です。しかし、差額が期限内に申告した税額または50万円のうち、いずれかよりも大きい金額であった場合には、課税割合は15%となります。

延滞税は、税金の納付が遅れたことに対するペナルティで、利息に相当する額が課せられます。

インフルエンサーの不正が脱税と判断されるケース

脱税とは、納めなければならない税額を納めず、所得税法や法人税法などに違反して、起訴され、有罪になる行為です。脱税の罪に問われると、無申告加算税や過少申告加算税に代えて、より課税割合の重たい重加算税が加算されます。無申告であった場合の重加算税の割合は40%、過少申告だった場合の重加算税の割合は35%です。しかし、全ての過少申告や無申告が脱税の罪に問われるわけではありません。脱税と判断されるのは、仮装隠蔽があり、悪質性が高いと判断された場合です。一般的に、1億円以上の課税逃れがあった場合で、手口が悪質であると判断された場合には、起訴されることが多くなります。また、脱税は犯罪であり、脱税の可能税が高い場合には税務署ではなく国税庁が調査を担当し、任意の税務調査ではなく、事前通知なしに急に調査が始められる強制調査が実施されます。

インフルエンサーであっても、故意に所得を隠した場合で、1億円以上の課税逃れが発覚した場合には、脱税と判断されるのです。

脱税と判断された場合のリスク

脱税が発覚すれば、重加算税や延滞税を加えた追徴課税が行われるだけではありません。刑事事件となることもあるため、裁判に訴えられ、罰金や懲役が科される可能性があるのです。インフルエンサーとしてSNSで手軽に報酬を得られるようになった今、確定申告の必要性を知らなかったという理由や報酬が税務署にバレるはずはないだろうといった理由で確定申告をしていない人もいるでしょう。しかし、これだけSNSが普及していることから税務調査官もインフルエンサーをはじめとした、インターネット上の取引に目を光らせています。インフルエンサーとして収入を得ているけれど、確定申告をしていないという方は、早めに税理士に相談し、税務調査が行われる前に申告することをおすすめします。まとめ

インフルエンサーが税務調査の対象になり、多額の申告漏れが指摘されました。年々、インターネットで収入を得る人は増えており、申告漏れが目立つようになってきたことから、インフルエンサーを対象とした税務調査も増えています。税務調査で確定申告をしていなかったり、所得を過少に申告していたことが発覚すれば、無申告加算税や過少申告加算税が課せられ、本来の税額よりも多くの税金を納めなければならなくなります。また、課税逃れの額が大きく、悪質性が高いと判断されれば、脱税とみられる可能性もあります。 税務調査の目に自主的に修正申告をすることでペナルティを軽減できる可能性があります。インターネットで収入を得ているにもかかわらず正しく納税してこなかった場合は、早めに税理士法人松本にご相談ください。

税務調査の流れを解説!知っておきたい基本的な知識から対応方法まで

法人であっても、個人事業主であっても、納税の義務がある人であれば、誰でも税務調査の対象になる可能性があります。税務調査をまだ受けたことがない場合、税務調査に対して漠然としたイメージは抱いていても、どのような流れで調査が行われるのかについては把握していないケースもあるでしょう。

今回は、いつ税務調査の対象になっても困ることがないように、税務調査の流れなど、税務調査について知っておきたい基本的な知識をご説明します。

税務調査とは

まず、税務調査とは、納税者が申告書類を正しく作成し、正しく納税をしているかを確認する税務署などによる調査です。日本では、法人税や所得税は、納税者自身が課税所得額を申告し、納税を行う申告納税制度が採用されています。全ての納税者が正しく所得を申告し、正しく税金を納めていれば問題はありませんが、中には所得額を少なく申告するなどの不正を行い、税金の負担を免れようとする人もいるのです。税務調査は、適正で公平な課税を実現することを目的とした調査であり、税務調査によって申告内容の誤りや不正が発覚した場合には正しい申告のやり直しが求められます。税務調査の種類

税務調査は大きく分けると「任意調査」と「強制調査」の2つに分けることができます。任意調査とは

一般的に税務調査と呼ばれる調査は、税務署の調査官によって行われる任意調査です。任意調査とは言いますが、税務調査官には税務調査を行う質問検査権があり、納税者には調査を受ける受忍義務があります。そのため、任意調査であっても原則として、調査を拒否したり、調査に必要な関係帳簿の提出を拒んだりすることはできません。もし、正当な理由なく税務調査を拒否したり、帳簿を見せなかったりした場合には、1年以下の懲役、または50万円以下の罰金が科せられる可能性があります。任意調査では、事前通知がなされたうえで、指定の日時に調査が行われます。ただし、業種によっては無予告調査と呼ばれ、事前通知なしに税務調査を行うケースもあります。

強制調査とは

強制調査は、「マルサ」と呼ばれる国税局査察部によって行われる税務調査です。脱税などの不正の証拠を押さえて立件することを目的としており、裁判所の令状を持ち、強制的に調査が行われます。強制調査の対象となるのは、悪質で巨額な脱税疑惑がある場合であり、強制調査の対象になったときには、調査を拒否することはできません。また、強制調査は証拠隠蔽の恐れなどがあるため、事前連絡などはなく、突然、調査が行われます。強制調査によって脱税していたと特定されれば、検察庁に告発され、刑事事件として処理されることとなります。

税務調査の流れ

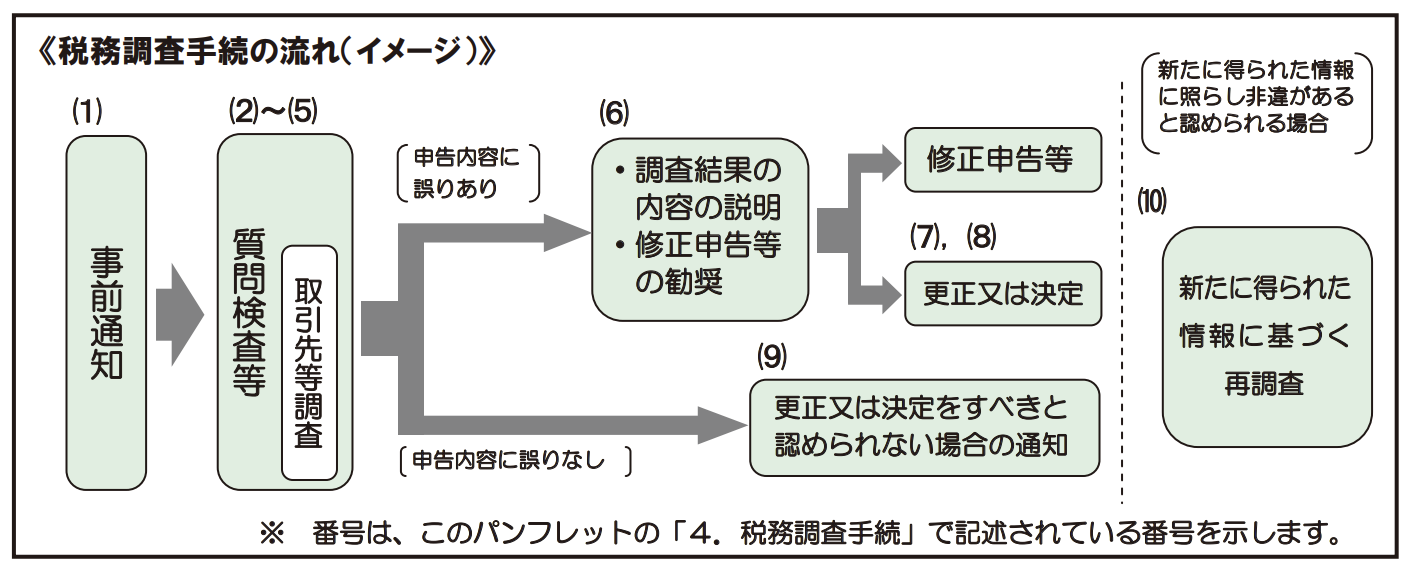

税務調査は大きく分けると任意調査と調整調査の2つに分けられることをご説明しました。強制調査は、事前の通知なしで開始される調査であるため、ここでは、一般的な税務調査である任意調査の流れについてご説明します。1.税務署から事前通知が行われる

まず、管轄の税務署から税務調査を行う旨の連絡が入ります。事前通知は電話で行われ、以下の事項についての通知が行われます。・税務調査を開始する日時

・税務調査を実施する場所

・調査の目的

・調査の対象となる税目

・調査の対象となる期間

・調査の対象となる帳簿書類その他の物件

・その他、調査の適正かつ円滑な実施に必要なものとして政令で定める事項

また、合理的な理由があり、指定の調査日時での対応が難しい場合は、日時変更の協議を求めることができる旨も口頭で説明されます。

事前通知は事業者に対して行われますが、税務代理人が税務署に提出する税務代理権限証書に納税者の事前通知に関する同意を記載している場合は、税務代理人である税理士にのみ事前通知が行われます。

2.調査日時の調整

税務署から通知された調査実施日にはすでに重要なアポイントメントが入っていたり、業務が忙しい日であったり、対応が難しい場合もあるでしょう。そのような場合は、税務署に事情を話すことで日程の調整が可能です。また、税理士に立ち会いを依頼したい場合などは税理士の立ち会い可能な日時を確認してから、調査日時を調整することもできます。3.税務調査に備えた準備を進める

事前通知の際には、当日までに準備すべき書類の案内が行われるケースがほとんどです。その場合は、税務署の指示に従って必要な書類を揃えましょう。また、必要書類についての指示がなかった場合は、一般的に必要となる次のような書類を準備しておきます。

・帳簿類(総勘定元帳、仕訳帳、売掛帳、買掛帳、現金出納帳、固定資産台帳、当座預金出納帳、受取手形記入帳、支払手形記入帳など)

・会社の組織に関する資料(会社案内、組織図など)

・売上に関する書類(請求書、見積書、契約書、納品書、領収書など)

・仕入、経費に関する書類(領収書、請求書、納品書、発注書など)

・雇用に関する書類(源泉徴収簿、扶養控除申告書、出勤簿など)

4.税務調査当日

調査当日、税務調査官が会社や店舗などを訪れ、実地調査が行われます。調査官から事業の内容や取引状況などについて質問がなされ、帳簿の確認がなされます。調査は、数日にわたって行われるケースが一般的です。

5.税務署での分析と質問、指摘事項への対応

調査官が現場を訪問して行う実地調査が終わったら、実地調査の内容や収集した資料を踏まえて分析が行われます。分析の結果、指摘や質問がなされるほか、場合によっては追加の資料の提出を求められるケースもあります。税理士に対応を依頼している場合には事業者に代わって税理士が対応をしますが、税理士がいない場合は事業者自身が調査官の質問や要求に対応する必要があります。

調査結果が終わるまでは、1か月程度の時間がかかることが一般的です。

6.調査結果の報告

調査が終わると、調査結果が報告されます。調査結果は、問題がなかった場合の「是認」、調査官の指摘事項を受け入れて申告内容を修正する「修正申告」、指摘事項に納得がいかない場合には修正申告を行わない「更正」の3つのパターンです。是認の場合は、そのまま調査は終了となります。修正申告の場合は修正をし直し、不足分の税額や加算税を支払います。更正の場合は、国税不服士審判所の審査を経て、裁判で争うことになります。

税務調査で指摘を受けた場合に必要な対応

税務調査で指摘を受けた場合には修正申告を行うか、更正処分を受けることになります。修正申告書を作成し、修正申告をする

税務署の指摘を受け入れ、修正申告を行う場合は、指摘事項に沿って修正申告書を作成し、提出します。しかし、税務署から指摘を受けた事項であっても、解釈の違いによっては誤りとは言い切れないケースもあります。税理士に税務調査の対応を依頼する場合には、納税者側の主張を伝えることで、税務署側の主張をそのまま受け入れるのではなく、互いが納得できる結論を導く交渉を行うことができます。税務調査で指摘された事項があったときには、すぐに修正申告をするのではなく、税理士に相談し、納税者も税務署側も指摘事項に納得できる内容で修正申告をした方がよいでしょう。修正申告後は、不足分の税額に加え、過少申告加算税、延滞税などの納付が必要です。

納得できない場合は更正処分を受ける

税務署からの指摘事項に納得できない場合は、税務署から更正処分を受けることとなります。更正をされても、修正申告を行った場合に比べて支払う追徴税額が高くなるわけではありませんが、更正された場合は、国税不服審判所に不服の申し立てができ、訴訟を起こすことができます。しかし、訴訟に発展すれば、手続きに手間と費用がかかる点を踏まえ、修正申告か更正のどちらを選択するか判断するようにしましょう。税務調査をスムーズに終わらせるために必要な対策

税務調査の対象となると、2日にわたって現場で調査が行われ、実地調査終了後も、申告内容について度々確認が行われることがあります。また、指摘事項が多ければ、その分、追加で書類を提出しなければならなかったり、事情を説明しなければならなかったりと、納税者の負担は大きくなります。通常業務がある中で税務調査が行われるため、税務調査はできるだけスムーズに終わらせたいと考える方がほとんどでしょう。では、税務調査をスムーズに終わらせるためにはどのような対策が必要なのでしょうか。日ごろから帳簿付けなどを正確に行う

税務調査は、正しく申告しているかを調べる調査です。そのため、申告内容に何の問題もなければ、税務調査では指摘されることも少なく、スムーズに終了します。日ごろから適正なルールに基づき、しっかりと帳簿付けをするなど、経理処理を的確に行っていれば申告内容も正しいはずであり、税務調査の対象になっても慌てることはありません。税務調査の担当者を決める

法人の場合、誰が税務調査当日に立ち会いをするのかを決めておきましょう。会社概要や事業内容などの経営に関連する事項については社長が対応し、具体的な経理上の処理についての対応は経理担当者、従業員の雇用状態については人事担当者など、役割分担を決めておくことも大切です。必要書類や関連資料を準備しておく

税務調査では、帳簿や書類が細かくチェックされます。調査に必要な書類を準備できていなかった場合、調査官の質問や要求に対応できないため、調査が長引く可能性があります。また、事前に準備を求められていた書類以外にも関連する資料の提出を求められるケースもあります。資料を提出できない場合は、調査官が注目する事項の証明ができないため、誤りがあると指摘されてしまう可能性もあるでしょう。申告に必要な帳簿や申告に関連する資料などをしっかり揃え、求めに応じて素早く対応できるように準備しておくことが大切です。

帳簿や書類の書き込み等をチェックしておく

必要な書類を準備する際には、内容も確認しておくことが大切です、もし、鉛筆などで加筆されている箇所があったり付箋が貼られていたりすると、何か不都合なことがあるのではと疑われてしまう可能性もあります。帳簿や書類に不正を疑われるような書き込みや付箋の貼付などがないか、事前に確認するようにしましょう。税務調査の不安を解消するためには税理士に相談を

税務調査は、納税義務のある人であれば誰でも調査の対象となり得るものです。しかしながら、税務調査に入ると連絡があれば、それだけで緊張してしまう人も少なくありません。日ごろから正しく経理処理を行い、適正に申告を行っていれば税務調査の事前通知を受けても恐れる必要はありません。しかし、正しく経理処理や申告ができているか不安なケースもあるでしょう。そのような場合は税理士に相談することをおすすめします。指摘事項にも適切な主張ができる

税理士は、税務調査の立ち会いが認められています。そのため、税務調査時に調査官から質問が行われ、緊張からうまく回答できない場合でも税理士は適切にフォローすることができます。また、税法は解釈の仕方によってとらえ方が変わる場合があります。税務調査官からの指摘を受けても、税法についての専門的な知識がなければ、税務調査官の主張に対して反論できないこともあるでしょう。

しかし、税法に詳しい税理士であれば、納税者側の考えを税法に則ったかたちで主張することができ、適切な主張を行うことで修正申告を免れたり、追徴課税額を減額できたりする可能性があります。

万全な準備態勢で税務調査に臨める

税務調査の対応を税理士に依頼すれば、税務調査に必要な書類もしっかり準備することができます。また、事前に確認されることが多いポイントや指摘されやすそうなポイントについてのアドバイスを受けることができるため、想定される質問に対してどのように回答すべきかの準備も可能です。そのため、安心して税務調査に臨むことができるでしょう。まとめ

税務調査の流れについてご紹介しました。税務調査では、事前通知が行われ、実地調査の日時調整が行われるケースが一般的です。顧問税理士がいない場合には、事前通知が入った段階で税務調査に強い税理士に相談することをおすすめします。税理士法人松本は、数多くの税務調査の対応実績を持つ税理士法人です。そのため、税務調査をスムーズに終えるためのノウハウを豊富に保有しており、事前準備から当日の立ち会い、税務署との折衝まで一貫してサポートいたします。

初回相談は無料で承っておりますので、税務調査の事前通知があり、お困りの場合にはどうぞお早めにご相談ください。

税務調査で接待交際費が否認された!否認されやすい交際費ポイントについても解説

接待交際費は、他の勘定科目と間違えて計上してしまう場合や、接待交際費としては計上できない支出を計上してしまうことなどが多く、税務調査ではチェックされやすい科目です。実際に、税務調査で接待交際費が否認されるケースは少なくありません。では、税務調査では接待交際費のどのような点がチェックされやすいのでしょうか。

今回は、税務調査でチェックされやすい接待交際費のポイントと、接待交際費が否認された場合のリスクについてご説明します。

接待交際費とは

接待交際費とは、法人が事業に関係する人を対象として接待をした場合や、贈り物をした場合などに発生した費用を計上する勘定科目です。しかし、接待交際費の基準をしっかり理解していないために、接待交際費としては計上できない支出も接待交際費として計上してしまうケースも少なくありません。税務調査で否認されないためにも、接待交際費として処理できる費用と接待交際費としては扱うことができない費用を確認しておきましょう。交際費についての定義

国税庁では交際費について次のように示しています。・交際費等とは

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入れ先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。

・交際費等の範囲から除かれるもの

1. 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2. 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

3.その他の費用

(1)カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(2)会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

(3)新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

(注) 上記2の費用の金額基準である5,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

参照元:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

これらの情報を読み取ると、接待交際費として扱える費用と扱えない費用は次のように分けることができます。

接待交際費に含まれるもの

接待交際費として扱える支出は次のようなものです。・取引先企業が主催するイベントの参加費

・取引先に送るお中元・お歳暮の費用

・1人当たり5,000円以上の取引先との食事会の費用

・取引先に招待されたゴルフコンペの費用

・仕入れ先の新社屋完成に伴うご祝儀

・取引先担当者が逝去した場合の香典

接待交際費には含まれないもの

次のような支出は、接待交際費としては認められません。・従業員の慰安を目的に開催したイベントの費用

・取引先に配布するための社名入りのカレンダーや手帳の作成費

・取引先から接待を受けるために発生した交通費

・応援する政治家や政党への献金

・個人的に贈るプレゼントやお中元・お歳暮の費用

法人の規模によって異なる接待交際費の会計処理

接待交際費は、法人の規模によって損金として算入できる額が異なります。期末の資本金の額または出資金の額が1億円以下の法人の場合

期末の資本金の額または出資金の額が1億円以下の法人の場合は、次の①、②のいずれかの金額を損金として計上することができます。①接待交際費等の額のうち、年間800万円までの金額

②接待交際費等のうち、飲食その他これに類する行為のために要する費用の50%相当額

期末の資本金の額または出資金の額が資本金1億円超100億円以下の法人の場合

資本金1億円超、100億円以下の法人では、接待交際費等のうち、飲食その他これに類する行為のために要する費用の50%相当額を上限として損金計上が可能です。期末の資本金の額または出資金の額が資本金100億円超の法人の場合

資本金100億円超の法人では、接待交際費を損金として算入することはできません。取引先や仕入れ先などを招待して食事会を開催した場合も、その額を経費として扱うことはできないため注意が必要です。税務調査で接待交際費がチェックされる理由

接待交際費は税務調査でチェックされやすいポイントです。接待交際費には、事業に関係する人たちを接待するための会食費用やプレゼントの費用、ご祝儀・香典など、幅広い範囲が含まれます。そのため、飲食費用や旅行代金、プレゼント代など、プライベートの支出などを接待交際費として計上し、損金として扱おうとするケースが後を絶たないのです。プライベートの費用と事業のための費用の線引きが難しい側面があることから、税務調査では接待交際費を厳しくチェックされることが多いのです。

税務調査で接待交際費が否認されやすいケースとは

では、税務調査で接待交際費が否認されやすいのはどのようなケースでしょうか。具体例をいくつかご紹介しましょう。プライベートな食事会の費用を接待交際費として計上している

社長や役員が個人的に行った食事会の費用は、接待交際費として計上することはできません。接待交際費として計上できるのは、取引先など、事業と関係している人を接待するためにかかった費用です。税務調査で社長や役員のプライベートな支出であると判断された場合は、損金として計上できず、臨時に支給される役員報酬として計上するように言われてしまうこともあります。従業員だけが参加した忘年会の費用を接待交際費として計上している

従業員を対象とし、従業員の慰安を目的に開催した忘年会の費用は接待交際費ではなく、福利厚生費となります。プライベートな目的で購入したプレゼント代を接待交際費として計上している

取引先や仕入れ先などへの贈り物ではなく、家族や知り合いなどに贈るために購入した品物の経費を接待交際費として計上しているケースがあります。接待交際費として計上できるのは、事業に関連する人に対しての贈り物にかかった費用のみです。プライベートな支出は接待交際費としては扱えません。接待のために行った食事会の費用を1人当たり5,000円以下になるよう偽装した

1人当たり5,000円以下の飲食代は、接待交際費として計上せず、会議費として計上するケースが多くなっています。会議費は損金算入ができ、接待交際費のような総額の上限がありません。そのため、人数を水増しし、1人当たりの金額が5,000円以下になるように偽装するケースがあります。税務調査で人数を水増ししたことが発覚すれば、会議費としての計上は否認され、接待交際費として処理しなければなりません。

取引先との飲食費用を福利厚生費として計上している

取引先を招いた接待の費用を、接待交際費として計上すると上限額を超える可能性がある場合、従業員の慰安を目的とした食事会と偽り、費用を福利厚生費として計上するケースがあります。福利厚生費として計上できる忘年会や新年会などの費用は、社員全員が参加可能な場合です。参加人数等からして従業員全員が参加する規模の食事会ではないと判断されれば、その費用は接待交際費または損金に計上できない費用として取り扱われることとなります。事業とは関係のない相手に贈ったお歳暮・お中元を接待交際費として計上していた

規模の小さい法人の場合、取引先だけでなく、知人や親戚に送ったお歳暮やお中元の費用も接待交際費として計上しているケースがあります。売上規模から考えた時に接待交際費の額が大きい場合は、プライベートの費用も含めて計上しているのではと疑われる可能性があります。事業に関係のない相手に送ったお中元・お歳暮の費用は、接待交際費としては計上できません。

役員に対する渡し切り交際費を接待交際費として計上していた

役員に対し、接待に使う費用として前渡しする費用で、使途や使用金額を問わない費用を渡し切り交際費といいます。渡し切り交際費は、使用後に清算することもないため、接待交際費として計上することはできません。渡し切り交際費を接待交際費として計上していた場合、接待交際費は否認され、支給された渡し切り交際費は臨時に支給される役員報酬として扱われます。税務調査で接待交際費が否認された場合のリスク

もし、税務調査で接待交際費が否認されてしまった場合、どのようなリスクが生じるのでしょうか。所得金額が増えるため、追徴課税がなされる

法人税は、課税所得×法人税率で計算されます。課税所得とは益金から損金を差し引いた金額です。課税所得額が大きくなればなるほど、納めるべき税金は高くなります。税務調査で接待交際費が否認された場合は、損金としての計上ができない可能性があります。損金が減れば課税所得額が大きくなるため、法人税の納税が不足することとなります。そのため、接待交際費が否認された場合は、不足分の法人税と過少申告加算税、延滞税などの加算税を加えた額の納税が求められる可能性があります。

接待交際費の上限を超えた場合は、損金として計上されない

本来は接待交際費として計上すべき額を会議費や福利厚生費などとして計上していたことが発覚した場合、接待交際費として計上し直さなければなりません。期末の資本金の額または出資金の額が1億円以下の企業では、損金として計上できる接待交際費の額は、年間800万円、または飲食代の50%までのいずれかです。接待交際費として使用した飲食代が1,600万円以上の場合は問題ありません。しかし、年間の接待交際費の総額が800万円以内であった場合、別の勘定科目で処理していた費用を接待交際費として計上しなければならなくなった時、接待交際費の総額が800万円を超えてしまうケースもあります。その場合は、800万円を超えた分は損金として計上できないのです。例えば、税務調査後に年間の接待交際費が1,000万円と修正された場合、上限の800万円との差額である200万円分は損金不算入となるため、課税所得額が200万円増え、不足した分の追徴課税がなされます。

役員報酬とみなされた場合は、役員の所得税・住民税の追徴課税がなされる

接待交際費の否認が影響を与えるのは、法人税だけではありません。役員のプライベートな支出であると判断され、接待交際費が否認された場合、接待交際費として計上していた費用が臨時的な役員報酬として扱われた場合、役員報酬は損金算入ができないため、法人税の追徴課税がなされますが、役員の所得額もアップするため、役員個人が支払う所得税額や住民税額も高くなります。したがって、税務調査で役員報酬と認定された場合、役員個人に対しても追徴課税がなされる可能性があるのです。税務調査に不安を感じたら税理士に相談を

税務調査では、接待交際費が本当に事業に関連した支出であるのか、プライベートな支出を計上していないか、細かなチェックがなされます。また、接待交際費を低く装うために本来は接待交際費として計上すべき支出を、他の勘定科目に計上していないかという点も確認されます。税務調査で接待交際費を否認されないためには、領収書や支払いの目的などを示す書類を残すだけでなく、接待の場に参加した人の勤務先や参加した人の氏名や人数、自社との関係性などについても記録しておくことが大切です。また、接待交際費として計上してよい支出かどうか判断が難しいケースもあるでしょう。そのような場合は、適切な処理の方法について税理士に相談することをおすすめします。

まとめ

接待交際費はプライベートな支出との線引きが難しいケースもあり、他の支出との区別が難しいケースもあることから、税務調査では必ずと言っていいほどチェックされる項目です。税務調査で接待交際費が否認された場合には、不足分の税金の納税に加え、過少申告加算税や延滞税などの支払いも必要になります。また、接待交際費が否認されて役員報酬と認定された場合には、役員個人の所得税や住民税に対しても追徴課税が行われます。税務調査で接待交際費を否認されないためには、事業に関連した支出であることを証明するため、領収書の他に参加者の名前や人数なども記録しておくことが大切です。

税理士法人松本は、税務調査に強い税理士集団です。接待交際費の処理にお悩みの場合や、すでに税務調査が入り、接待交際費についての指摘を受けてお悩みの場合などは、お気軽にご相談ください。初回の電話相談は無料で承っています。

電子帳簿保存法が税務調査に与える影響とは?

法人も個人事業主も、電子帳簿保存法(電帳法)により帳簿書類の電子化への対応が必要になります。まだ具体的な対策を取っていないという方も多いのではないでしょうか。

これまで法律で保存の義務が課されている帳簿や書類は、インターネット上でやり取りしたものでも、紙で保存するのが原則でしたが、電子帳簿保存法が施行され、電子データで保存しなければならなくなりました。「紙」から「電子データ」へと、180度の方向転換が図られたわけです。

電子帳簿保存法もまだよくわかっていない方も多くいらっしゃると思いますので、ここでは、電子帳簿保存法の説明から電帳法が税務調査に与える影響についてわかりやすく説明しますので、参考にしてください。

そもそも電子帳簿保存法はどのような制度か?

電子帳簿保存法は、それぞれの税法で保存が義務付けられている帳簿や書類を電子データで保存するためのルール等を定めた法律になります。電子帳簿保存法により税法上保存が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類)」を、紙ではなく電子データで保存することが義務化され、形式ごとに異なるデータの保存方法が定められています。

主な保存方法は、①電子帳簿等保存、②スキャナ保存、③電子取引データ保存の3つに区分されます。具体的には以下になります。

①電子帳簿等保存【希望者のみ】

最初から一貫してパソコンなどで作成している帳簿や国税関係書類は、プリントアウトして保存するのではなく、電子データのまま保存することができます。例えば、会計ソフトで作成している仕訳帳やパソコンで作成した請求書の控え等が対象です。②スキャナ保存【希望者のみ】

決算関係書類を除く取引先から受領した紙の領収書・請求書(国税関係書類)などは、その書類自体を保存する代わりに、スキャナ(スマホ)で読み取った電子データを保存することができます。③電子取引データ保存【法人・個人事業者は対応が必要】

法人税・所得税の申告に関して帳簿書類の保存義務が課されている注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければなりません。参考:国税庁(電子帳簿保存法の内容が改正されました )

「①電子帳簿等保存」「②スキャナ保存」は希望者のみの対応ですが、メール添付されたPDFの請求書、メールに記載されたURLからダウンロードした請求書などは「③電子取引データ」に該当するため、書類を電子データのまま保存することが必要になります。

電帳法の要件を満たしていないと青色申告取消し?!

2023年12月31日までは、電子取引データについては従来どおりプリントアウトして紙で保存しておくことが認められていましたが、2024年1月以降は、電子取引データで受領している書類を紙で保存していた場合、電帳法の要件を満たしていないことになります。電帳法の要件を満たしていない場合、青色申告取消しの可能性もあるのです。国税庁が公表している電子帳簿保存法一問一答で青色申告取消の可能性について以下記載があります。

Q.電子取引の取引情報に係る電磁的記録について保存要件を満たして保存できないため、全て書面等に出力して保存していますが、これでは保存義務を果たしていることにはならないため青色申告の承認が取り消されてしまうのでしょうか。また、その電磁的記録や書面等は税務調査においてどのように取り扱われるのでしょうか。

A.令和4年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。 したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。 なお、青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています。 また、その電磁的記録を要件に従って保存していない場合やその電磁的記録を出力した書面等を保存している場合については、その電磁的記録や書面等は、国税関係書類以外の書類とみなされません。 ただし、その申告内容の適正性については、税務調査において、納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。

参考:国税庁(電子帳簿保存法一問一答)

さらに、国税庁の事務運営指針(法人の青色申告の承認の取消しについて)も改正されており、電子取引データ保存の要件に従っていない場合、税務調査で調査官が帳簿書類の提示を求めたにもかかわらず、その提示を拒否した場合には、青色申告の承認の取消事由に該当することになると記載されています。

(取消事由の該当条項)

(1) 法第127条第1項第1号に規定する帳簿書類の備付け、記録又は保存(以下「帳簿書類の備付け等」という。)とは、単に物理的に帳簿書類が存在することのみを意味するにとどまらず、これを税務職員に提示することを含むものである。したがって、税務調査に当たり帳簿書類の提示を求めたにもかかわらず調査対象者である法人がその提示を拒否した場合には、当該拒否は同号に規定する青色申告の承認の取消事由に該当することになり、その提示がされなかった事業年度のうち最も古い事業年度以後の事業年度について、その承認を取り消す。なお、帳簿書類の提示がない場合には、青色申告の承認の取消事由に該当する旨を告げて、帳簿書類を提示して調査に応ずるよう再三再四その説得に努める。 この場合、調査対象者に対する説明等の応答の経過は、詳細に記録しておくことに留意する。

参考:国税庁(法人の青色申告の承認の取消しについて)

以上の状況を鑑みると、税務調査で、電子取引データの保存に不備があった場合、青色申告承認の取消しを交渉材料として使われ、否認項目の交渉が会社や個人事業主にとって不利になるというケースが出てくる可能性があります。

税務調査で保存要件を満たさない等の法令に従っていないような状況・弱みを握られないように電子帳簿保存法に限らず、整えておくことが重要です。

税務調査では調査官に帳簿書類提示が必要

調査官は税務調査時に保存された電子取引データを調査する必要があるため、これを調査官に提示することが含まれます。 税務調査で調査官から帳簿書類の提示を求められたにもかかわらず、会社がその提示を拒否した場合には、青色申告の承認の取消事由に該当することになると事務運営指針に記載されています。さらに、青色申告の承認取消処分後、会社から帳簿書類を提示したとしても、青色申告の承認取消処分は有効となるとの記載もあります。 今後、税務調査でどのように電帳法が運用されていくのか注視していく必要があります。

まとめ

電子帳簿保存法は、一定の保存要件が定められているために、非常に経理負荷がかかる改正です。電子取引の範囲も広く、例えば、電子メールの本⽂・添付ファイルで請求書に相当する情報をやりとりした場合や、ネットショッピングで購入した備品などの領収書に相当する情報がサイト上でのみ表示される場合には、それぞれの電子データを保存する必要があります。2024年1月以降の電子帳簿保存法が本格運用されますが、税務調査で電子取引データの保存の不備について、どの程度問題視されるのかインボイス制度同様に未知数なことが多いため、注視していく必要があります。 また、税務調査で調査官の求めに応じて書類を提示しなければならず、電子保存の不備が生じた場合、税務調査で交渉材料に使われる可能性も否定できません。

このまま対策せずにやり過ごすこともできませんので、電子帳簿保存法について詳しく知りたい方は税理士法人松本までお気軽にご相談ください。

相続税の税務調査とは?いくら以上で調査対象になるのかを徹底解説!

大切な親族の訃報を受け、やっと財産の整理がひと段落ついたところで、税務調査の連絡がきたら……。

このような状況でも慌てないように、事前にしっかりと対策を講じることが必要です。

相続税の税務調査は、相続する財産が多い場合に行われるイメージですが、具体的にいくら以上相続した場合に調査の対象となるのでしょうか。

この記事では、相続税の税務調査の概要や選ばれやすい方の特徴、さらには、調査内容や回避する方法などについても詳しく解説します。

相続税の税務調査とは?

ここでは、相続税の税務調査の概要をわかりやすく解説します。

ここでは、相続税の税務調査の概要をわかりやすく解説します。税務調査とは?

相続税の税務調査は、被相続人が相続した財産が正しく申告されているかを確認することを目的としています。税務調査の方法は、大きく分けると次の2つです。

- 簡易な接触

- 実地調査

一方「実地調査」は、資料の情報などから「過少申告」や「無申告」が想定される場合に、実地調査にて詳細に確認を行うものです。

いずれの調査でも、相続税の計算の正確性について確認が行われるため、調査に必要な書類やデータを用意する必要があります。

何を調査される?

税務調査では、相続人の人数や関係性、相続した財産の種類や価額など、相続税の計算に関係するすべての事項について調査されます。また、不動産・株式などの評価額や生前贈与などについては、特に調査されやすいといえるでしょう。

過去何年分を調査される?

調査の対象期間は、原則として、申告書の提出期限から5年となっています。しかし、重大な申告漏れや悪質な虚偽申告などがあった場合は、7年まで調査されることがありますので注意が必要です。

いくら以上が相続税の税務調査の対象になるの?

相続税には基礎控除があり、遺産の総額が基礎控除額を超えた場合に、相続税の申告が必要となります。なお、基礎控除額は以下の計算式で算出します。

遺産の総額が、上記の基礎控除額を超えない場合は申告が不要ですが、その場合でも、申告漏れや計算ミスなどが疑われる場合には、税務調査が行われる点に留意が必要です。

遺産の総額が、上記の基礎控除額を超えない場合は申告が不要ですが、その場合でも、申告漏れや計算ミスなどが疑われる場合には、税務調査が行われる点に留意が必要です。したがって、税務調査は「いくら以上から対象になるか?」という明確な基準はないといえるでしょう。

なお、一般的には、相続する財産が高額であると、調査対象になりやすい傾向があります。また、生前贈与などの申告漏れや虚偽の申請などが疑われる場合には、調査される可能性が高くなります。

相続税の税務調査はいつ頃くるの?

前述のとおり、税務調査は、原則として相続開始日から5年以内に行われますが、一般的には、相続税の納付期限から1~2年以内に実施されることが多いといえます。調査が実施される時期については、基本的に通年調査が行われているものの、毎年8月~11月にかけては特に活発に実施される傾向があります。

ただし、実施時期についての明確な決まりはないため、いつ調査が来ても慌てないように準備しておきましょう。

相続税の税務調査に選ばれやすい人の特徴は?

調査対象については明確な基準は公表されていないものの、選ばれやすい方には一定の特徴があります。

調査対象については明確な基準は公表されていないものの、選ばれやすい方には一定の特徴があります。ここでは、税務調査に選ばれやすい人の特徴について詳しく解説します。

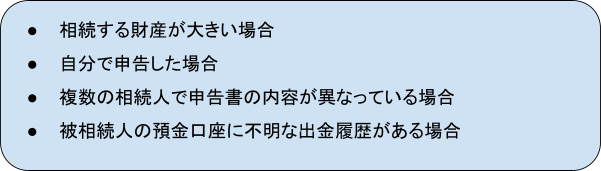

税務調査が入る確率は?

税務調査が入る確率(各調査件数÷被相続人数(死亡者数))は、国税庁が発表した令和3年度の相続税の調査実績によると、簡易な接触が約1%、実地調査が約0.4%でした。しかし、これはあくまでも平均値です。調査の対象はくじ引き等で選出される訳ではないため、次のような場合はより高確率で税務調査の対象となります。

それぞれのケースについて、詳しく解説します。

それぞれのケースについて、詳しく解説します。相続する財産が大きい場合

相続する財産が大きい場合は、相続税の計算が複雑になることが多いため、ミスが起きやすくなります。したがって、相続する財産が大きい方は、税務調査の対象となる可能性が高くなるため、注意が必要です。

税務調査の対象となる基準は公表されていませんが、一般的には、相続財産が2億円以上ある方が多く調査されています。

自分で申告した場合

税理士などの専門家に相談せずに、相続人本人が申告した場合には、税務調査が入りやすいといえるでしょう。相続人は、税のルールや特例を理解していないことがあることから、相続税を計算するうえでミスが生じる場合があります。

そのため、税理士などの専門家が申告を行っていない場合は、税務調査の対象となる可能性が高くなると考えられます。

複数の相続人で申告書の内容が異なっている場合

複数の相続人で申告書の内容が異なっている場合は、申告した財産に漏れがあるなどの計算ミスなどが疑われるため、税務調査を受けやすくなります。相続人の間で申告内容が異なっていると、財産の評価が一致していないなど、相続税の計算に影響を及ぼしているものがないかを確認するために、調査を受ける可能性が高くなると考えられています。

被相続人の預金口座に不明な出金履歴がある場合

被相続人の預金口座に、生前に行われた不明な出金履歴がある場合は、税務調査を受けやすくなります。たとえば、被相続人の預金口座から、通常の生活費を超えるような大きな金額の出金履歴がある場合は、隠し財産を疑われることがあります。

また、少額であっても頻繁に出金が行われている場合は、相続税を避けるための資産分散の疑いを持たれることがあるため、注意が必要です。

相続税の税務調査は何を調べる?

相続税の税務調査では、被相続人が相続した財産が正しく申告されているかについて確認しています。

相続税の税務調査では、被相続人が相続した財産が正しく申告されているかについて確認しています。ここでは、税務調査の具体的な方法について、わかりやすく解説します。

相続人への質問(ヒアリング)が重視される

相続税の税務調査では、死亡した被相続人の財産や収入だけでなく、相続人の財産や収入についても念入りに調べます。この調査にあたっては、細かなヒアリングが行われるため、相続人は正直に回答し、必要な書類や証拠を提出しなくてはなりません。

金融機関への預貯金照会が行われる

税務当局は、亡くなった被相続人と相続を受ける相続人の預貯金の情報を、銀行などの金融機関から入手することができます。そのため、たとえ相続人から預貯金の情報が提示されなかったとしても、税務当局は、銀行間でのお金の振り替えに関する情報などを把握することが可能です。

したがって、預貯金の情報について正確に申告を行うことはもちろんのこと、税務調査で情報の提供を求められた際には、すべての情報を隠さずに提示するようにしましょう。

具体的な調査項目

ここでは、税務調査の具体的な内容について詳しく解説します。被相続人の財産や収入

相続税に関する税務調査では、相続人への質問や金融機関への預貯金照会によって、被相続人が所有していた不動産や株式、現金、預貯金などの取得時期や評価額などが調査されます。また、給与や年金、事業所得などの収入源や収入額も調査の対象となります。

相続人の財産や収入

税務調査では、相続人が相続した財産や、相続人の間での分割方法が調べられます。また、被相続人からの生前贈与や死後に受け取った遺贈など、所得税のかからない収入についても調査が行われます。

タンス預金

金融機関に預けず自宅などに保管している現金は、タンス預金とよばれます。税務調査では、このタンス預金の有無や金額が調査の対象となります。タンス預金は銀行などの取引履歴が残らないため、資産隠しに利用されることがあり、税務調査では重点的に調査されます。

なお、預貯金の情報を調べることにより高確率でタンス預金を発見することができるため、情報の提供を求められた際には、隠さずに提示するようにしましょう。

相続税の申告内容

税務調査では、相続税を申告した際の計算方法や適用した特例、控除などが調査の対象となります。前述したとおり、税理士などの専門家に依頼せず、相続人自ら申告を行った場合などは、税制の理解が不足している可能性があるため、申告書に記載された内容に不備や誤りがないかを重点的に調査されます。

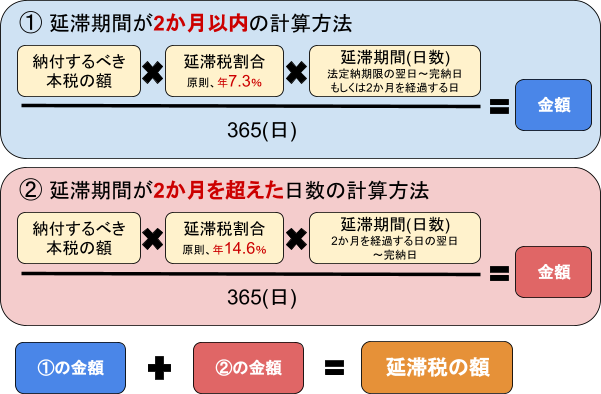

追徴課税が発生するケースとは?

追徴課税とは、本来納めるべき税金が不足していた場合に、税務当局により差額を追加で徴収されることをいいます。

追徴課税とは、本来納めるべき税金が不足していた場合に、税務当局により差額を追加で徴収されることをいいます。この場合、本来納めるべき税金に加え「延滞税」や「無申告加算税」なども課されるため、納税額が増える可能性がある点に注意が必要です。

ここでは、追徴課税が発生する代表的なケースについて解説します。

申告内容が誤っていた場合

申告した所得や財産、控除や特例などに誤りがあった場合には、正しい税額へ訂正を行い、差額を納める必要があります。この場合、法定申告期限内であれば申告書を再提出するだけですが、期限を過ぎた場合は「修正申告書」の提出が必要です。

このように、法定申告期限に訂正が間に合わなかった場合や、そもそも訂正を行わない場合は追徴課税が発生します。

なお、相続税の法定申告期限は、相続が開始されたことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内です。

申告漏れや無申告だった場合

申告の必要があるにも関わらず、申告書を提出しなかった場合や申告漏れがあった場合には、追徴課税が発生します。追徴課税が発生した場合、本来納めるべき税金に加え、延滞税や加算税なども納税が必要になることがあります。

延滞している日数に応じ納税額が増えるため、追徴課税が発生した場合には、なるべく早く手続きを行いましょう。

なお、追徴課税の具体的な算出方法については、下図をご確認ください。

相続税の税務調査を回避するには?

税務調査に対応するためには、質問への回答や提出書類の準備のために、多くの時間や労力を必要とします。また、税務調査が行われると、申告漏れや計算ミスが見つかることが多く、追徴課税が発生する可能性があります。

税務調査に対応するためには、質問への回答や提出書類の準備のために、多くの時間や労力を必要とします。また、税務調査が行われると、申告漏れや計算ミスが見つかることが多く、追徴課税が発生する可能性があります。このような理由から「可能な限り税務調査を回避したい」という方が大半でしょう。ここでは、税務調査が入る確率を減らすためのポイントについて、詳しく解説します。

正しく申告する

相続税の税務調査を回避するためには、正しく申告することが大切です。相続税の法定申告期限内に、相続する財産や相続人、控除や特例などを申告漏れや計算ミスなどが無いよう、正確に記載することが重要です。

税理士に依頼する

相続税の計算や申告書の作成を税理士に依頼すると、税務調査を回避できる可能性が高くなります。相続税の申告は複雑なため、専門的な知識が必要です。正しく申告を行うためにも、税の専門家である税理士に依頼すると安心でしょう。

また、税理士が申告書を作成することで、税理士が関与していないケースと比較して「税務調査の対象となりにくい」というメリットもあります。

税務調査の連絡がきたらどうする?

ほとんどの場合、電話などで調査の事前連絡があり、日程を調整したうえで税務調査が実施されます。

ほとんどの場合、電話などで調査の事前連絡があり、日程を調整したうえで税務調査が実施されます。ここでは、税務調査の連絡がきたときの対処法について解説します。

ステップ1:連絡内容を確認する

税務当局から連絡がきた際は、どのような準備が必要なのかを確認し、理解することが大切です。ステップ2:専門家に相談する

税務調査に対応するためには、専門的な知識や経験を必要とすることが多くあります。そのため、税理士などの専門家に相談し、必要な書類や想定される質問への回答を準備するとよいでしょう。ステップ3:税務調査に対応する

税務調査の際には、求められた書類や証拠をすべて提供し、税務当局からの質問へは誠実に回答することが重要です。まとめ

この記事では、相続税の税務調査の概要や選ばれやすい人の特徴、さらには、調査の詳細や対処法についてわかりやすく解説しました。

この記事では、相続税の税務調査の概要や選ばれやすい人の特徴、さらには、調査の詳細や対処法についてわかりやすく解説しました。正しく申告することで税務調査を回避できることがあるため、相続税の申告の際は税理士などの専門家に相談することが大切です。

また、もし税務調査の連絡がきた場合には、専門家に相談し、しっかりと準備を整えたうえで調査を受けることも重要です。

突然、税務調査の連絡がきた場合であっても、正確な帳簿管理と申告を行っていれば過度に心配する必要はありませんが、少しでも不安な点がある場合は、税務調査対応の経験豊富な税理士法人松本にご相談ください。

初回の電話相談は無料で利用可能ですので、お気軽にお電話ください。

税務調査が来たら人生終わり?!慌てないためにフリーランスが対応するべきこととは?

「フリーランスとして仕事を始めたけれど、税務調査のことがよくわからない。」「税務調査がくると人生終わりと聞いたけれど、実際はどうなの?」

フリーランスとして事業を行っている方の中には、そのような悩みや不安を抱えている方もいるのではないでしょうか。

この記事では、税務調査の特徴やフリーランスと税務調査の関係、税理士の役割などについてわかりやすく解説します。

フリーランスの方も税務調査とは無関係ではありません。いざという時のために、税務調査が来やすいケースや、調査への対処法についても押さえておきましょう。

税務調査が来ても人生は終わらない!

税務調査が来ると「人生が終わる」と感じている方もいるかもしれません。ここでは、税務調査の実態や、フリーランスと税務調査の関係についてわかりやすく解説します。

税務調査が来ると「人生が終わる」と感じている方もいるかもしれません。ここでは、税務調査の実態や、フリーランスと税務調査の関係についてわかりやすく解説します。適切な申告や誠実な対応が大切

結論からいうと、たとえ税務調査が来ても、適正な申告を行っていることが証明できれば何も問題はありません。税金の計算を適切に行っていなかったことが税務調査で判明した場合も、税務調査に誠実に対応しきちんと手続きを行えば、前科がついたり逮捕されたりすることはありません。

そのため、日頃から適切な申告を心がけ、税務調査の特徴や対策を押さえておけば、過度な心配をする必要はないといえるでしょう。

フリーランスにも税務調査は来る

フリーランスであっても、税務調査は行われます。たとえば、確定申告をする必要があるにもかかわらず申告を怠っていたり、いい加減な申告書を提出したりすると、税務調査の対象となる可能性が高くなります。

過去には、事業を行っていなくても税務調査が入った例もあるため、フリーランスの場合は確定申告をしっかりと行いましょう。

税務調査はフリーランスなどの個人事業主も対象

税務調査は法人だけでなく、フリーランスなどの個人事業主も対象です。税務調査の目的は「正しい納税額を申告しているか」であるため、法人・個人関係なく、疑わしいところには税務調査が来ると考えてよいでしょう。

フリーランスに税務調査が来る確率は?

フリーランスに税務調査が来る確率は、0.5%〜1%ぐらいです。令和3年度の「所得税の実地調査の件数」は31,407件で、「申告納税者数」はおおよそ657万人でした。したがって、令和3年度は約0.5%程度の確率で税務調査が行われたことがわかります。

令和3年度は、コロナ禍の影響もあって実地調査の件数は少なくなりましたが、行動制限などが解除されている令和5年度は、1%程度に戻る可能性があるでしょう。

税務調査が来やすいフリーランスの特徴は?

税務調査はランダムに行われるわけではなく、疑わしい申告を行ったフリーランスに来る可能性が高いといわれています。一般的に、税務調査が来やすいフリーランスは、以下のような特徴があると考えられます。

・ 申告にミスや間違いが多い

・ 税務調査されやすい業種である

・ 申告漏れの多い業種である

・ 控除の対象となるように所得調整している

確定申告をしているかどうかについては、取引先の請求書などから判明するケースや、第三者による密告によって明らかになることがあるため注意が必要です。

また、たとえ確定申告をしていても、ミスや間違いが多い場合も税務調査がくる可能性が高いといえるでしょう。国税庁では同業種の収支や計上されたデータを比較できるため、異常値や怪しい点があれば調査対象になります。

さらに、経営コンサルタントやシステムエンジニアのフリーランスは、税務調査がきやすい傾向にあるので注意が必要です。

また、配偶者控除や配偶者特別控除を受けるために、所得の上限に達しないように所得調整を行っている場合等は、税務調査が来やすくなるため注意しましょう。

対策をしておけば税務調査は怖くない

前述したとおり、事前にきちんと対策を行っておけば、税務調査は怖くありません。指摘を受けやすいポイントを把握して、説明できるようにしておきましょう。なお、指摘を受けやすいポイントは、

・ 書類に不備がある

これらの判断が難しい場合は、専門家である税理士への相談も検討しておくことが大切です。指摘を受けやすいポイントの確認や、修正申告が必要かなどについて的確に判断してもらえるため、安心して調査に臨むことができるでしょう。

フリーランスと税務調査の関係

フリーランスは、個人事業者の一形態です。企業や団体などに雇用されずに、個人で活動します。

フリーランスは、個人事業者の一形態です。企業や団体などに雇用されずに、個人で活動します。日本では、申告納税制度が採用されているため、フリーランスは自分が納付すべき税額を自分で計算し、必要に応じて確定申告を行う義務があります。

税務調査は、申告内容を確認して税額等を正しく認定する目的で行われるため、適切な申告を行うことがとても大切です。

税務調査の概要

ここでは、税務調査の概要について分かりやすく解説します。

ここでは、税務調査の概要について分かりやすく解説します。税務調査は3年分が基本

税務調査の対象となるのは、通常「過去3年間分」ですが、最初から5年分で調査が来るケースもあります。このような場合は、何らかの方法で、税務署があらかじめ収入等を把握していることが多いです。なお、法律上は過去5年間分までが調査の対象となっているため、税務調査の際はその場で追加調査される可能性もあります。さらに、脱税や不正還付などの重大な問題がある場合は、最長7年間まで遡ることがあるため、注意しておきましょう。

税務調査で申告ミスが見つかったらどうなる?

税務調査で申告ミスが発覚した場合、ペナルティとして税金が加算されます。これは、罰金のようなもので、状況によってペナルティの種類や重さが変わります。そのため、普段から正確に帳簿をつけたり、専門家である税理士に相談したりすることが大切です。

税務調査で問題が見つかった場合にかかる税金は?

税務調査で申告ミスが発覚した場合にかかる税金には、下記のようなものがあります。1. 無申告加算税

2. 過少申告加算税

3. 延滞税

4. 重加算税

5. 不納付加算税

税務調査の流れと対応策

ここでは、税務調査が来たときの流れと対応策について分かりやすく解説します。税務調査が来ても対応に困らないよう、ポイントを押さえておきましょう。

ここでは、税務調査が来たときの流れと対応策について分かりやすく解説します。税務調査が来ても対応に困らないよう、ポイントを押さえておきましょう。税務調査が来たときの流れ

税務調査には「任意調査」と「強制調査」の2種類があり、「税務調査」と呼ばれるのは基本的に任意調査を指します。しかし、税務調査を拒否したり、正当な理由がなく帳簿等を提示しなかったりした場合には、1年以下の懲役または50万円以下の罰金に処せられる旨が国税通則法128条により規定されています。

一方、「強制調査」と呼ばれるのは、悪質な脱税者に対して刑事責任を追及するために行われる査察制度のことを指す場合が多く、これは裁判所が発行する令状に基づいて行われます。

悪質な脱税が疑われる場合は、法人だけでなく個人(フリーランス)にも査察がくる可能性が高いでしょう。

なお、税務調査は基本的に通年行われていますが、4月〜5月と7月〜12月は税務調査が活発に実施されるといわれています。

基本的には「事前通知」がくる

税務調査は、基本的に以下の流れで行われます。2. 実地調査が行われる

3. 調査結果が届く

出典:国税庁「税務手続について」

出典:国税庁「税務手続について」税務調査が決まると、基本的には、電話で事前に「調査日時」や「調査の内容」が伝えられます。

しかし、税務署の判断により事前通知が省略されるケースもあります。突然、自宅や店舗などに調査官が訪ねてきて税務調査が開始されることもあるため、油断はできません。

そのため、いつ調査が入っても問題がないように、普段から適切な帳簿付けを行うことが大切です。

また、取引の相手側にも並行して調査をする「反面調査」が行われることもあります。

2〜3日程度の実地調査が行われる

事前通知で伝えられた日に、実地調査が行われます。実地調査の期間としては2〜3日程度が一般的ですが、5日以上かかるケースもあります。領収書などの書類の調査から、事業主への聞き取り調査も行われるため、事前にしっかりと準備をしておきましょう。

調査結果が届く

実地調査が終了したら、調査結果が届きます。特に問題がなければ「是認通知書」が届きますが、過少申告や無申告が見つかった場合は、修正申告や期限後申告が必要です。

内容によって加算税の支払いも必要になるため、調査結果を元に申告をする必要があります。

フリーランスが税務調査で失敗しないポイント

ここでは、フリーランスが税務調査で失敗しないためのポイントについて解説します。

ここでは、フリーランスが税務調査で失敗しないためのポイントについて解説します。日頃から準備をしておくことで慌てずに対応することが可能となりますので、要点を押さえておきましょう。

無申告や過少申告に注意する

無申告や過少申告は、絶対に行わないようにしましょう。前述のとおり、無申告の場合は、取引先などから発覚してしまう可能性が高いと考えられます。そのため、無申告や過少申告は、隠し通せないことを認識しておきましょう。

記帳は定期的に行う

記帳は、日頃から定期的に行うことが大切です。確定申告の直前にまとめて行う方もいますが、ミスや申告漏れの原因になります。日頃から丁寧に記帳する習慣をつけて、適切な申告を行うようにしましょう。

帳簿や書類の保管方法を決める

申告漏れを減らしたり、税務調査が来たときに対応したりするためにも、帳簿や書類の保管方法や保管場所を決めておくことが大切です。税務調査では帳簿などを確認されるため、いざという時に慌てないためにも、保管方法を明確にしておくとよいでしょう。

法律上、帳簿や書類は保管期間が定められているため、事業年度に分けて保管しておくと確認しやすくなります。

税務調査では誠実に対応する

税務調査では、誠実な対応が何より大切です。調査で不誠実な対応をとると、調査担当者の心象が悪くなり、状況を悪化させることがあります。税務調査は確定申告をしっかり行った方や、収入額が少ない方にも来る可能性はありますので、税務調査の連絡が来ても慌てないように、普段から帳簿付けや書類の整理等を行うとよいでしょう。

税務調査と税理士の役割

ここでは、税務調査と税理士の役割について解説します。

ここでは、税務調査と税理士の役割について解説します。税務調査に対応するためは専門家へ相談することが大切

税務調査に対応するためには、フリーランスであっても、税理士などの専門家へ相談することが大切です。税理士に相談をすることで、税務調査での立ち会いや交渉を依頼することができます。税理士に「立ち会い」を依頼できる

税務調査の通知が来てからであっても、当日の立ち会いの依頼や税務調査の対策を税理士に依頼することが可能です。その場合、確定申告の問題点や、税務調査当日までに用意しておくべき資料について助言をもらったり、税務調査当日に立ち会って一緒に調査を受けてもらったりすることができます。

税務調査官の指摘が法律にそって行われているかの判断を税理士に仰いだり、必要であれば、税務調査後の修正依頼を行うことも可能です。

税理士が交渉をしてくれる

税理士に相談することの大きなメリットは、税務調査の際に交渉を依頼できる点です。税理士は、無申告の場合は推計課税などの交渉を行うことが多く、申告しているケースでは、申告内容に応じた柔軟な対応をします。

このように、税務調査での交渉は、専門的な知識や経験が求められることが多いため、専門家である税理士に依頼をすると安心でしょう。

なお、推計課税については「税務調査で推計課税を行うことを税務署に告げられたときはどうしたらいいの?」で詳しく解説していますので、あわせてご覧ください。

まとめ

この記事では、税務調査の特徴やフリーランスと税務調査の関係、税理士の役割などについて解説しました。

この記事では、税務調査の特徴やフリーランスと税務調査の関係、税理士の役割などについて解説しました。フリーランスであっても、確定申告をしなかったりミスが多かったりすると、税務調査の対象となる可能性があります。

そのため、税務調査を回避し、いざ調査が入ったときに慌てないためにも、普段から丁寧に帳簿を付け、正確な確定申告を行うことが大切です。

正確な帳簿管理と申告を行っていれば、税務調査を過度に心配する必要はありませんが、少しでも不安な点がある場合は、税務調査対応の経験豊富な税理士法人松本にご相談ください。

初回の電話相談は無料で利用可能ですので、お気軽にお電話ください。

国税庁が税務調査にAI活用を推進!税務調査が今後どうなるのかを徹底解説!

近年、国税庁が「税務行政におけるデジタルの活用」に力を入れています。

税務行政にデジタルが活用された場合、税務調査にどのような変化が起こるのでしょうか。

この記事では、国税庁がデジタルを活用することにより、税務調査が具体的にどう変わるのかについて詳しく解説します。

DX化により便利になることや、気を付けるべきポイントについても触れますので、ぜひ最後までご覧ください。

税務行政のデジタル・トランスフォーメーション(DX)とは?

デジタル・トランスフォーメーション(DX)とは、デジタルの活用によりサービスや仕事の在り方を変革することです。デジタルの活用を推進する動きは、社会全体で広まっており、行政においても、デジタル庁の主導の下、さまざまな取り組みがおこなわれています。

デジタル・トランスフォーメーション(DX)とは、デジタルの活用によりサービスや仕事の在り方を変革することです。デジタルの活用を推進する動きは、社会全体で広まっており、行政においても、デジタル庁の主導の下、さまざまな取り組みがおこなわれています。国税庁でも、税務行政のデジタル化を進めるべく、2021年6月に「税務行政のデジタル・トランスフォーメーション」が公表され、その改訂版が2023年6月に公表されています。

税務行政のデジタル・トランスフォーメーションは、下記「3つの柱」に基づいて施策を進める方針が示されており、税務手続の簡便化だけではなく、ミスの防止による正確性の向上や、業務の効率化に伴う生産性の向上等が期待されているのです。

② 課税・徴収事務の効率化・高度化等

③ 事業者のデジタル化推進

税務調査のAI化とは?

国税庁では、税務調査をより効果的・効率的におこなうため、AIの活用が推進されています。

国税庁では、税務調査をより効果的・効率的におこなうため、AIの活用が推進されています。ここでは、税務調査におけるAIの活用目的やその手法について、わかりやすく解説します。

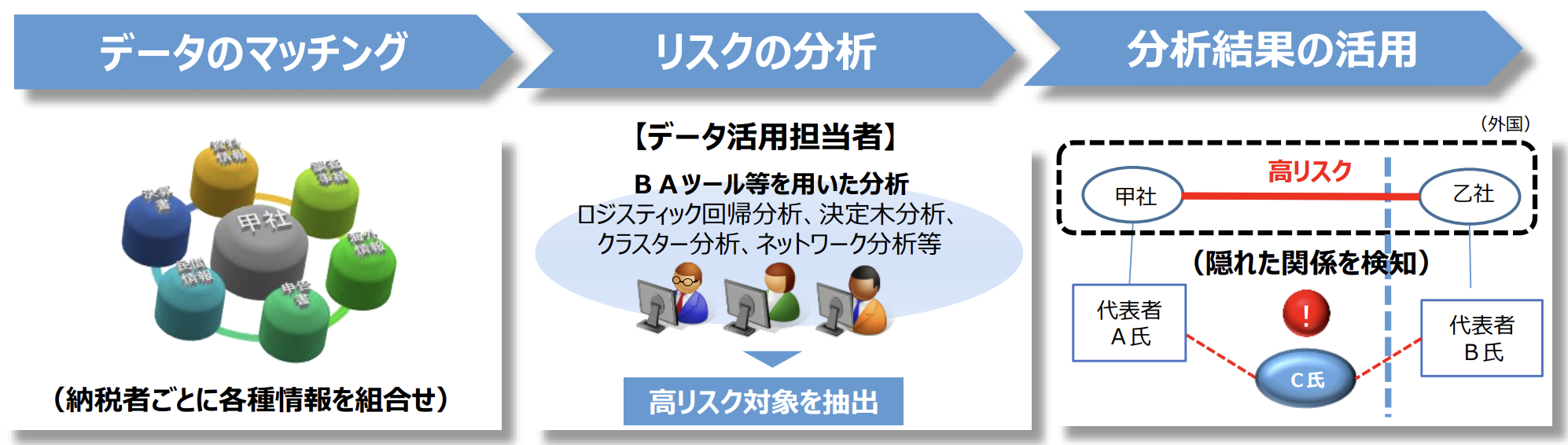

AI・データ分析の活用

国税庁は、納税者の申告・決算情報、金融機関や地方団体等からの情報、過去の調査事績など、さまざまなデータを保有しており、これらのデータを用いて、不正や申告誤りの可能性が高い納税者の発見をおこなっています。これに関連して、現在、新たにデータ分析ツールの導入が進められているのをご存じでしょうか。

このデータ分析ツールを用いると、蓄積された大量データから統計分析・機械学習などの高度な分析手法を使用して法則性を発見し、将来の予測をおこなうことができます。

出典:国税庁「税務行政のデジタル・トランスフォーメーション」

出典:国税庁「税務行政のデジタル・トランスフォーメーション」国税庁は、調査対象の選定の段階で、このデータ分析ツールを使用することを想定しており、不正や申告誤りの可能性が高い納税者に対象を絞ったうえで、税務調査に踏み切ることが可能になると予想されています。

オンラインツール等の活用

税務調査の際に、担当職員から求められた書類を提出する場合、e-Taxによる提出も可能となりました。また、一部の大規模法人を対象に、リモートによる税務調査も導入されています。

出典:国税庁「税務行政のデジタル・トランスフォーメーション」

出典:国税庁「税務行政のデジタル・トランスフォーメーション」これにより、調査官と事業者、双方の業務の効率化が期待できそうです。なお、リモートによる税務調査の詳細については後述します。

関係機関とデータで連携する

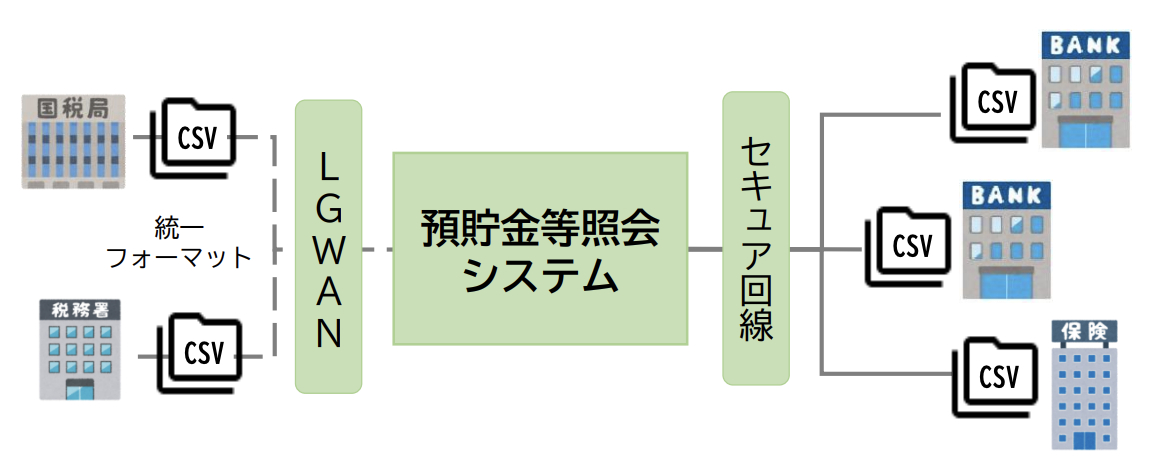

国税庁では、調査対象者の預貯金情報など、金融機関への情報照会をオンラインでおこなう取り組みも進められています。 出典:国税庁「税務行政のデジタル・トランスフォーメーション」

出典:国税庁「税務行政のデジタル・トランスフォーメーション」現在、オンライン照会の対象は一部の金融機関に限られていますが、国税庁は、今後、証券会社や生命保険会社等とも連携する方針を示しており、オンライン照会の対象金融機関が順次拡大されることが予想されます。

これにより、国税庁は金融機関から正確な情報を迅速に得ることができるので、通帳の提示を拒んだり、隠し口座を利用したりすることによって、不正に税金の負担を逃れようとしても、すぐに見抜かれる可能性が高くなります。

また、外国税務当局との情報交換によって得られたデータの活用を、国税庁が推進していることをご存じでしょうか。たとえば、海外の金融口座情報を受け取り、不正や申告誤りの可能性がある取引の発見に努めています。

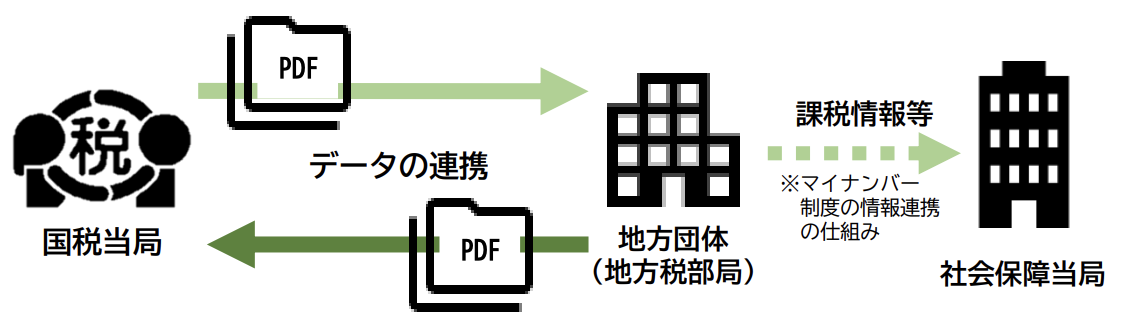

さらに、地方団体との情報連携もおこなっており、情報をオンラインで収受することによって、事務の効率化を進めています。

出典:国税庁「税務行政のデジタル・トランスフォーメーション」

出典:国税庁「税務行政のデジタル・トランスフォーメーション」具体的には、下記のような情報連携にオンラインが導入されています。

所得税確定申告書

一部の法定調書

源泉徴収義務者情報

法人納税者の開廃業・異動等に係る申請・届出

法人税申告時に提出された財務諸表/法人税情報(法人名簿情報・申告決議情報等)

【地方→国】

扶養是正情報等

地方団体で受理した所得税確定申告書の情報

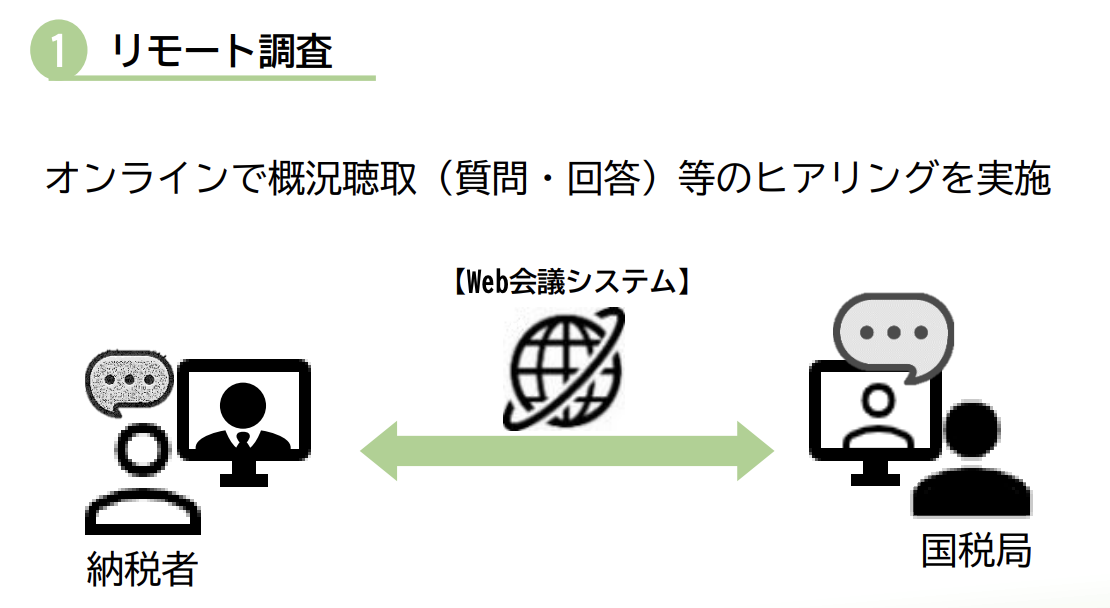

リモートツールを利用した調査の試行とは?

これまで対面でおこなわれていた税務調査の手続きを、非対面でおこなう取り組みが、一部の法人を対象に開始されました。

これまで対面でおこなわれていた税務調査の手続きを、非対面でおこなう取り組みが、一部の法人を対象に開始されました。リモート調査とは?

リモート調査においては、ヒアリングをオンライン(Web会議システム)でおこなったり、帳簿データ等の受渡をオンラインストレージサービスを利用しておこなったりする取り組みが実施されています。リモート調査については、インターネット利用のリスクも含め、納税者の理解を得てからおこなわれるため、対面での税務調査を希望する法人にリモート調査が強制されることはありません。

これらのリスク等を理解したうえで、リモート調査に同意する場合は、「リモートツールの利用に関する同意書」をe-Taxで事前に提出する必要があります。

なお、リモート調査中であっても、国税当局が必要と判断した場合など、臨場や直接の対面での調査が実施される可能性もあるので、注意が必要です。

いつから開始されている?

リモート調査は、令和4年10月から試行が開始されています。対象となる法人は?

リモート調査は、現在のところ、一部の大規模法人が対象です。原則として、資本金1億円以上の大規模法人「以外」については、現在はリモート調査の対象外となっています。

納税者がスマホやタブレット、パソコンで簡単・便利に手続きをおこなう

税務調査のほかにも、国税庁は「あらゆる税務手続が税務署に行かずにできる社会」の実現を目指し、パソコン、スマートフォン、タブレット等を用いて、簡単・便利に手続きをおこなうためのサービスを順次拡大しています。

税務調査のほかにも、国税庁は「あらゆる税務手続が税務署に行かずにできる社会」の実現を目指し、パソコン、スマートフォン、タブレット等を用いて、簡単・便利に手続きをおこなうためのサービスを順次拡大しています。申告などの手続きを簡便に

これまでは、源泉徴収票や生命保険料控除証明書など、所得税等の確定申告に必要な情報のほとんどが紙で交付されていました。そのため、確定申告書を作成するためには「手書きで計算をおこなう」、「申告データを作成するシステムに必要な事項を個々に入力する」などの手間が生じていました。

しかし、今後は、画面の案内に沿って進めるだけで自動的に入力や計算がおこなわれ、所得税等の確定申告書等の作成・e-Taxによる送信が、パソコン、スマートフォン、タブレットなどで手軽に完結できるようになります。なお、データの自動連携は、マイナポータルを通しておこないます。

このシステムを利用することにより、手間が省けるメリットに加え、自動計算されるので計算誤りが無くなるというメリットもあるので、積極的に活用するとよいでしょう。

しかし、現状は、マイナポータル連携による申告書の自動入力に対応していない項目もあり、未対応の項目は、従来通り個々に入力をおこなう必要があるので、注意が必要です。

なお、令和5年分の確定申告における自動入力の対象はこちらです。

出典:国税庁「令和5年分の確定申告はマイナンバーカードとe-Taxでさらに便利に!」

出典:国税庁「令和5年分の確定申告はマイナンバーカードとe-Taxでさらに便利に!」申請や証明書取得がオンラインでできる

令和4年9月以降、パソコン、スマートフォン、タブレット等を利用し、納税証明書の請求から受取までを非対面でおこなうことができるようになりました。また、各種申請や届出等についても、税務署へ出向かずにe-Tax等のオンラインで完結できるよう、簡便化が進められているほか、納税者の利便性向上の観点から、手続自体の必要性も含め、国税庁では根本的な見直しが進められています。

チャットボット「ふたば」に相談できる

チャットボット「ふたば」は、個人の国税に関する相談について、メニューから選択するか、質問内容を文字で入力すると、AI(人工知能)が自動回答してくれます。 出典:国税庁「税務相談チャットボット」

出典:国税庁「税務相談チャットボット」このチャットボットは、パソコン、スマートフォン、タブレット等を利用し、国税庁のホームページにアクセスすれば利用可能です。

チャットボットは24時間利用できるので、時間を気にせず手軽に質問できます。また、電話相談のように待ち時間が発生することもありません。

特に確定申告前は、電話相談が大変混雑することが多いため、チャットボットを積極的に活用するとよいでしょう。

なお、チャットボットは、次の相談に対応しています。

・所得税の確定申告に関する相談(令和4年分)

・消費税の確定申告に関する相談(令和4年分)

・インボイス制度に関する相談

国税がデータを積極的に活用する

ここでは、国税がデータを活用する目的や、国税側のメリットについて解説します。

ここでは、国税がデータを活用する目的や、国税側のメリットについて解説します。大口・悪質な事案に重点をおく

国税庁は、さまざまな角度から情報の分析をおこない、不正に税金の負担を逃れようとする悪質な納税者に対しては、厳正な調査を実施しています。その一方で、その他の納税者に対しては、文書や電話による簡易な接触で済ませるなど、メリハリのある運営を目指しているのが実態です。

そのため、今後は、データを活用することにより税務調査の精度や効率が向上し、結果として悪質な事案に重点を置くことができるようになるでしょう。

事務の効率化をはかる

国税の仕事は、税務調査に限りません。申告書の入力や審査、還付金の処理、簡単な誤りの是正などの内部事務も国税の仕事です。現在、各税務署の職員がおこなっていたこれらの内部事務を業務センターに集約し、業務センターが一括して処理を担うことによって、全体としての効率化をはかる取り組みが進められています。

この取り組みは、対象となる税務署を拡大しながら、2026年にはすべての税務署を対象に内部事務のセンター化の実施が予定されています。

これにより、職員のマンパワーを税務調査等の外部事務に重点的に振り分けることが可能となるでしょう。

事業者のデジタル化をすすめる

税務に関する行政手続きだけでなく、事業者がおこなう日々の経理事務、試算表や決算書の作成などについても、デジタル化を推進すべく、行政でもさまざまな取り組みがおこなわれています。たとえば、見積、受注、納品、請求、入金といった事業取引の流れに応じて、取引先とのやり取りをデータでおこなうことや、これらのデータを会計ソフト等にデータで取り込み、記帳することによって、事務の効率化をはかることが期待できます。

電子帳簿保存制度やIT導入補助金など、新たな制度も導入されているほか、行政側がインフラを整備することにより、事業者のデジタル化が加速するという相乗効果が期待できそうです。

税務調査は今後どうなる?

税務行政にデジタルが活用された場合、今後の税務調査はどのように変化するのでしょうか。

税務行政にデジタルが活用された場合、今後の税務調査はどのように変化するのでしょうか。ここでは、想定される変化について詳しく解説します。

調査対象を選ぶ精度や効率がさらに向上する

前述のとおり、データ分析ツールの導入によって、不正や申告誤りの可能性が高い納税者を、今まで以上に効率的に見つけることができるようになると考えられます。対象を選ぶ際の精度や効率が向上することで、悪質な納税者については、今まで以上に調査が入りやすくなるでしょう。

調査の精度や効率がさらに向上する

電子申告の推進、内部事務の効率化、オンラインツールの活用などを通して、調査官のマンパワーを税務調査等の外部事務に振り分けることが可能となります。そのほか、データ分析ツールの導入や情報収集の効率化などによって、より詳細かつ正確な情報を迅速に得ることができるため、税務調査の精度や効率がさらに向上する見込みです。

そのため、これまでは見逃されていた不正等が税務調査によって発見され、指摘を受ける可能性が高くなると考えられます。

税務調査のDX化に対応するには?

適正に申告を行っていれば、税務調査を恐れる必要はありません。しかし、正しく申告をおこなっていない場合は、デジタルの活用により、これまでは隠すことができた不正や見逃されていた申告誤りも、税務調査による指摘を受ける可能性が高くなります。

事業者がおこなう日々の経理事務、試算表や決算書の作成などについても、デジタル化の導入が推進されており、今後は、デジタル化を前提とした「行政サービスの導入」や「税務調査の手法」がさらに拡大することが予想されます。

これらの潮流に乗り遅れないためにも、事業者もデジタル化を積極的に検討することが求められるでしょう。

まとめ

この記事では、デジタルの活用により、今後、税務調査がどう変わるのかについて詳しく解説しました。

この記事では、デジタルの活用により、今後、税務調査がどう変わるのかについて詳しく解説しました。国税庁は「納税者の自発的な納税義務の履行を適正かつ円滑に実現する」ことを目的としており、適正な申告・納税をおこなった納税者が不公平感を抱くことのないよう、大口・悪質な納税者に対しては組織を上げて厳正な対応がおこなわれています。

デジタルの活用も、上記のような国税庁の使命をより着実に果たす目的で進められている取り組みです。

したがって、正確な帳簿管理と申告をおこなっていれば、税務調査を心配する必要はありませんが、少しでも不安な点がある場合は、税務調査対応の経験豊富な税理士法人松本にご相談ください。

初回の電話相談は無料で利用可能ですので、お気軽にお電話ください。

税務調査で修正申告をした後の住民税はどうなるの?

税務調査では、調査官が申告内容と帳簿などを詳しくチェックし、申告が正しく行われているかどうかを確認します。調査の結果、申告内容に誤りが認められた場合には、正しく申告をし直すことが求められます。これが修正申告です。

修正申告は、申告書を正しく作り直し、税務署に正しい数字を記載した修正申告書を提出する作業です。この修正申告では、法人税や所得税の額の差額と過少申告加算税や延滞税などが注目されるケースが多くなります。

しかし、法人や個人事業主が納める税金には、住民税もあります。税務調査で修正申告を行った場合、住民税はどうなるのでしょうか。

今回は、税務調査後の修正申告が必要になった場合の住民税の取り扱いについてご説明します。

税務調査で修正申告が必要になるケースとは

税務調査は、正しく納税が行われているか、申告内容と実際の事業の状況や資産の状況を確認する調査です。このとき、修正申告が必要になるケースがあります。税務調査後に修正申告が必要になるケースとはどのような場合なのでしょうか。修正申告は申告内容を修正する手続き

税務調査で申告修正が必要になるケースは、税務調査官から申告内容に誤りがあると指摘され、その指摘を受け入れるケースです。申告内容の誤りには、申告している所得や納税した税額が少なかったケースと多かったケースの2つが考えられます。このうち、修正申告が必要なケースは、申告した所得額と納税した額が正しい額よりも少なかった場合です。修正申告の流れ

税務調査が終了すると、調査項目に問題がなかった場合は是認されます。一方、申告内容に問題があった場合は、指摘事項を修正して申告をし直す修正申告を行うことが求められます。 指摘事項を受け入れる場合は、納税者自らが正しい額を記載した修正申告書を作成し、税務署に提出します。修正申告書を提出した後、不足分の税金のほか、過少申告加算税、延滞税などを支払います。修正申告をすると住民税はどうなる

所得額によって所得税の額や法人税の額は変わってきます。また、法人の場合は法人住民税、個人事業主の場合は住民税も所得額を元に算出される税金であり、修正申告で所得額が変更になれば、税額も変わってくるはずです。修正申告が必要になった場合、住民税はどうなるのでしょうか。法人住民税と住民税の計算方法

法人住民税は「法人税割」と「均等割」で構成され、法人税割は法人税の額をベースに算出される住民税です。したがって、修正申告により法人税が上がれば、住民税の法人税割額も高くなります。一方、個人が支払う住民税は「所得割」と「均等割」で構成され、所得割は課税所得に税率をかけて算出します。したがって、修正申告によって所得額が高くなれば、住民税の所得割額も高くなります。 法人住民税も個人事業主が支払う住民税も、修正申告をしたら本来納めるべき額との差額を納めなければならないのです。しかし、修正申告に伴う住民税額の変更には、法人の場合と個人事業主の場合で手続き方法が異なります。

【法人の場合】修正申告をしたときの住民税の対応

法人の場合、修正申告を行うと、税務署で対応ができるのは国税の修正のみとなります。そのため、法人の住民税である法人道府県民税・法人市町村民税については、それぞれの都道府県や市区町村に対して、個別に修正申告書を提出しなければなりません。また、税務調査後に修正申告を行う場合、法人住民税の納付期限を過ぎていることがほとんどであるため、法人住民税にも納付が遅れたことに対する延滞税の納付義務が生じます。【個人事業主の場合】修正申告をしたときの住民税の対応

確定申告は、個人の住民税の申告も兼ねるものです。そのため、個人事業主の場合は、税務署に修正申告書を提出すれば、住民税も同時に修正される仕組みとなっており、ほかに修正申告書を提出する必要はありません。ただし、修正申告に基づき、計算された住民税の税額変更通知が送付されるまでには時間がかかるため、急ぐ場合には市区町村役場に赴き、確認をしましょう。

また、住民税の場合も延滞金が発生する可能性があります。

修正申告をすれば、住民税の負担も大きくなる

税務調査後に修正申告が必要になれば、不足分の法人税や所得税を支払わなければならないだけでなく、過少申告加算税、延滞税の負担も必要になります。加えて、住民税の不足分と延滞税の支払いも求められれば、税負担はかなり大きくなる可能性があるのです。修正申告による住民税の負担増を抑えるためには

不足分の税額や加算税は、一括での支払いが必要であり、原則としてすぐに納めなければなりません。法人にとっても個人事業主にとってもまとまった額の現金の支払いが必要となれば、負担は大きくなります。では、修正申告によるリスクを抑えるためにはどうすればよいのでしょうか。ベストな方法は税務調査前に準備をすること

修正申告は、税務調査で調査官から申告内容の不備を指摘された場合に、申告内容を正しく訂正し、申告をし直す作業です。しかし、経費などは税務上の解釈の違いによって判断が分かれるケースもあります。そのため、税務調査官から質問を受けた場合の回答の仕方によっては、疑問を抱かれた部分に関しても調査官の疑いを払拭し、納税者としての主張を受け入れてもらえる可能性もあるのです。 修正申告が必要になれば、法人税や所得税だけではなく、不足分の住民税の納付も必要になります。法人の場合は修正申告書を自治体の窓口にも提出しなければならないため、手間も増えることになります。 追徴課税を最小限に抑えるためにベストな方法は、税務調査前に調査官から指摘されやすい事項について的確な説明ができるように準備をしておくことでしょう。また、税理士が税務調査に立ち会っていれば、その場で納税者が不利にならないよう、税務の知識を最大限に活かしながらサポートしてもらうこともできます。事前準備をするためにも、調査当日に立ち会ってもらうためにも、税務署から事前通知を受けたらできるだけ早く税理士に相談することをおすすめします。また、税務調査開始後であっても、調査官の指摘に納得できない場合などは早めに税理士に相談してみましょう。

まとめ

税務調査で申告内容の不備が見つかり、修正申告を求められると、所得税や法人税だけでなく、住民税も追徴されます。所得税や法人税のように、住民税には過少申告加算税などは加算されませんが、延滞税は加算されるため、修正申告による税負担は大きくなるでしょう。 税務調査で修正申告を進められた場合でも、税務調査官の指摘事項に納得がいかなければ、すぐに修正申告を受け入れるのではなく、しっかりと納税者側の主張を伝えるべきです。 しかしながら、税務調査時に調査官の質問の意図を把握していなければ、適切な回答をすることができず、曖昧に回答してしまったことで調査官の主張を受け入れるほかなくなってしまうケースもあります。そのような事態を防ぎ、住民税を含めた税金の追徴を極力避けるためには、税務調査の事前通知を受けた時点で税理士に相談することが大切です。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本