NEWS

税務署はSNSの内容をチェックして税務調査の対象を選んでいる?

今は、多くの人がSNSを利用しています。個人として生活の様子をアップしている人もいれば企業がSNSを使って宣伝をしているケースもあるでしょう。

SNSは気軽に利用できるものであり、何気ない日常生活を投稿している人も少なくありません。しかし、税務署がSNSをチェックしていることをご存じでしょうか。

今回は、税務署がSNSを情報収集ツールの1つとして利用し、税務調査を行っていることについてご説明します。

税務署のSNSチェックがきっかけで脱税が発覚した事例も

税務署は、さまざまな情報を集めて納税者の状況を調べいます。現在はSNSも税務署の情報収集手段の1つとなっており、実際SNSの投稿内容をきっかけとして脱税が発覚した事例もあります。

SNSとは

SNSとは、ソーシャルネットワーキングサービスのことで、インターネットを使って交流ができるサービスのことです。SNSの代表的なものとしては、Facebook、Instagram、Twitter、YouTube、LINEがあります。

SNSは、会員登録さえすれば誰でも好きな情報をインターネット上にアップすることができます。現実世界では知り合う機会のない人にもSNS上では自分の情報を知らせ、交流を図ることが可能です。SNSが普及した現在では、世代を問わず多くの人がSNSを利用し、自分の生活にまつわる情報を投稿しています。

SNSがきっかけで脱税が発覚した事例

数年前に、2年に渡って架空の広告宣伝費を計上して所得を隠し、法人税と消費税の脱税をした容疑で会社経営者が逮捕された事件がありました。「青汁王子」というワードに聞き覚えがある方もいらっしゃるのではないでしょうか。

この事件では、SNSの投稿内容から税務調査が行われ、脱税が発覚しました。青汁王子は、豪華なマンションに住んでいる様子や高級外車を乗り回す姿、競走馬を所有していることなど、日々の贅沢な生活をSNSにアップしていたのです。

この事件は脱税の事実も大きなニュースになりましたが、同時に税務署がSNSをチェックしており、SNSの投稿内容が税務調査につながることが広く世間に知られる結果となりました。

税務署がSNSをチェックする理由

税務調査は、納税者が正しく申告をしているかどうかを調べるものです。正しく納税している人がいる一方で、虚偽の申告をし、納税を免れる人がいれば、税負担の不公平が生じます。税務署では、適切で公平な課税を実現することを目的に税務調査を行い、虚偽の申告をしている納税者に正しく納税をするように求めているのです。

SNSが誇るユーザー数

日本ではLINEのユーザーが9,400万人、YouTubeのユーザーが7,000万人、Twitterのユーザーが4,500万人、Instagramのユーザーが3,300万人ほどいるといわれています。

限られた調査員で全ての納税者を調査することはできません。そのため、ランダムに調査対象者を選び、税務調査を行っていますが、それでは効率よく不正を働いている納税者を見つけることはできません。しかし、これだけ多くの人が利用しているSNSの情報をチェックしていけば、税務署は効率的に税務調査の対象とすべき人を見つけられるというわけです。

SNSは生活ぶりが手に取るように分かる

一般的に、収入が多ければ税負担も大きくなるはずです。しかしながら、贅沢な生活を送っているにもかかわらず納税額が少ない人がいれば、税務署としては疑いの眼差しを向けることになるでしょう。SNSが発達する前は、周囲の人が税務署にタレコミをすることで税務調査につながる例がありました。かつては、このように第三者からの密告が税務調査のきっかけとなりましたが、今では多くの人が自らSNSに生活の様子をアップするようになったため、簡単に納税者の生活ぶりが分かるようになったのです。

誰にでも高価なものを購入したり、良い車を購入したら、誰かに見せたい、自慢したいという気持ちがあるでしょう。SNSは自慢したい気持ちを多くの人に披露する絶好の場でもあるのです。そのため、SNSに贅沢な暮らしぶりや豪遊の様子をアップする人は少なくありません。納税者が自ら自身の生活をアップしていれば、税務署としては納税額と生活の様子を比較し、税逃れをしていないかどうかを簡単にチェックできるでしょう。

売上や報酬をSNSで報告する人もいる

個人事業主や会社経営者の中には、売上や報酬の額をSNSにアップしている人もいます。また、キャバクラなどで働いている方の中にもSNSにお店での様子や高級ブランド品のバッグや時計、アクセサリーなどをアップしている人も少なくないでしょう。SNSに収入が分かるようなことをアップし、税務調査の対象になったケースも出ています。税務調査時に収入を偽ってもSNSに掲載した写真を証拠として示されれば、否認できなくなるはずです。

税務調査に不安がある場合は、税理士法人松本にご相談を

SNSに贅沢な生活の様子をアップしていたけれど、税務署がSNSをチェックしていることに気が付いていなかったという方もいるのではないでしょうか。中には、収入を得ていても納税の仕方が分からず適切に納税してこなかった方もいるかもしれません。

税務署はSNSをチェックしており、納税状況と比較し、不自然に贅沢な生活をしているようであれば、事前準備を行ったうえで税務調査に踏み切る可能性があります。税務調査によって脱税の容疑をかけられれば、35%もの税率がかけられる重加算税が加算され、逮捕に至る可能性もあります。

これまで正しく納税していなかったという場合は、税務調査が入る前に自主的に申告を行うとペナルティとして課せられる税額が軽減されます。SNSに豪遊ぶりをアップしてきてしまった、贅沢な生活を投稿していたという方は、税務調査が入る前に早めに税理士法人松本にご相談ください。

また、SNSへの投稿をきっかけに税務署から税務調査の連絡を受けた方も、税理士が立ち会うことで対策できることもあります。税務調査の事前通知が入った場合も、早めにご相談ください。初回の電話相談は無料で承っております。

まとめ

多くの人がSNSを利用している今、税務署もSNSを税務調査の対象者を選ぶツールとして利用しています。SNSをチェックしていれば暮らしぶりが分かり、暮らしぶりから収入額を推計することができるからです。

税務調査によって脱税が指摘されれば、本来支払うべき額の税金よりも多額の税金を納めなければならなくなります。また、場合によっては逮捕に至る可能性もあります。

これまで正しく納税してこなかった方はぜひ早めにご連絡ください。また、すでに税務署から税務調査の通知が入った方のご相談も受け付けています。税務調査の対応は税理士法人松本にお任せください。

税務調査ではスマホも見られるって本当?LINEもチェックされるの?

税務調査とは、納税者の申告内容が正しいかどうかを調べる調査です。一般的に税務調査では、事業の取引内容やお金の流れを示す帳簿などの書類をチェックし、申告された内容と相違がないかを調べます。しかしながら、税務調査でスマホやLINEまでチェックされるという噂を耳にしたことはありませんか?

今回は、税務調査でスマホやLINEが調査の対象になるのかどうかについてご説明します。税務調査がすでに入っている方は、いますぐ税理士法人松本までご相談ください。

税務調査で調べられるものとは

税務調査では、調査官が事務所や店舗などに訪れて実地調査を行います。実地調査では、基本的に帳簿を中心とした調査が行われますが、場合によってはスマホやLINEのデータを見せるように要求されることがあります。

税務調査の基本は帳簿調査

税務調査では、申告内容に問題がないか、帳簿や領収書、請求書、納品書などの書類を細かくチェックします。しかしながら帳簿や書類をチェックしても申告内容の真偽がつかめず、さらなる調査が必要になると判断された場合は、書類や帳簿の保管場所だけでなく、金庫や机の中なども調べられます。もちろんその場合でも、勝手に金庫や机の中を開けることはなく、納税者の了承を得てから調査が行われます。

パソコンやスマホのデータが調査対象になることも

昨今では、郵送で請求書を発行せずに、パソコンを使用して電子的に請求書を発送しているケースもあります。また、受注に関しても電話や書類ではなく、パソコンを通じて発注されるケースもあるでしょう。

そのため帳簿や紙の書類だけでは十分な調査ができなかった場合、必要に応じてパソコンのデータが調査される可能性があることは理解できるでしょう。同じように、現在は取引先とのやり取りにスマホを使うケースも増えているのです。書類として納品書や請求書などが残っていないものの不審な金額が帳簿に記載されていた場合などは、スマホのデータも調査の対象となります。

税務調査でスマホやLINEがチェックされるケースとは

税務調査時にスマホやLINEのデータチェックが行われるのは、次のような場合です。

取引先とスマホLINEでやり取りをしている

オフィスにいる人の場合、パソコンを使って取引先とやり取りをするケースが多いでしょう。しかし、外出の多い営業職などでは、外出時にも利用できるスマホを使って取引先とやり取りをするケースの方が多いのではないでしょうか。スマホから見積もりを送付したり、スマホで受注を受けたりするケースもあるでしょう。そのような場合は税務調査時にスマホのデータを提出するように求められる可能性があります。また、LINEを使った業務上のやり取りも増えているため、LINEのやり取りについても提示を求められるケースがあります。

請求書などに日付が記載されていない

出力されたデータがある場合でも、書類に日付が記載されていない場合は日付の確認のために、スマホのデータを見せるように依頼される可能性があります。スマホやLINEのデータには日付が残っているため、いつのやり取りであるのかが明確に示されるからです。そのため、調査官も信ぴょう性の高い証拠としてスマホやLINEのデータの提示を求めるケースがあります。

個人事業主でパソコンを所有せず、スマホのみで取引をしている

最近では、納税や確定申告もスマホでできるようになり、スマホがパソコンと同じような機能を持つようになりました。そのため、個人事業主の中にはパソコンを所有せずに、スマホだけを使って取引をしている人も増えています。パソコンがなければ、スマホに取引データが残っている可能性が高くなるため、スマホだけで取引をしている個人事業主の場合、スマホデータの提示が求められる可能性が高いでしょう。

税務調査でスマホやLINEのデータを提示するように言われたら?

税務調査でスマホやLINEのデータを見せるように言われたら、抵抗を感じる方もいるでしょう。では、スマホやLINEのデータの提示要求を拒否することはできるのでしょうか?

スマホやLINEのデータを見せなくてもよい?

税務調査には強制調査と任意調査の2つがあります。脱税が疑われるケースに裁判所の令状を得て強制的に行われる税務調査が強制調査で、いわゆる「マルサ」と呼ばれる国税局査察部が担当する調査です。強制調査の場合は、納税者の意思によらず、強制的に調査が行われるためスマホも押収されるでしょう。

任意調査の場合も、任意という名称が用いられているものの、調査官には「質問検査権」という権限が与えられており、納税者には「受忍義務」があります。質問検査権とは、法に基づき、税金に関する質問や調査をする権限のことです。そして、受忍義務とは調査官が調査に必要な範囲として行った質問や書類等の提出の求めに応じる義務のことです。

つまり、任意調査であっても税務調査時に調査官からスマホやLINEデータの提示を求められれば、原則としてその求めに応じなければならないのです。

調査官に提示するのは、業務に関連するデータのみでOK

納税者は受忍義務があるものの、スマホやLINEの中にあるプライベートな内容まで調査官に提示する義務はなく、調査官にスマホを手渡して操作させる必要もありません。スマホやLINEの提示を求められたときは、求められた内容に該当するデータのみを見せればよいのです。プライベートな部分まで見られることはありませんが、税務調査という状況でスマホやLINEの提示を求められると不安な気持ちになってしまうケースも多いでしょう。

業務用のスマホであれば、プライベートなやり取りは行わず、業務とプライベートの両方で使用しているスマホであれば、データを業務用とプライベート用に分けておくとよいでしょう。

まとめ

税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。調査官がプライベートな内容のデータを調べることはありませんが、スマホを見せることに抵抗がある場合は、業務用とプライベート用のデータをまとめておくことをおすすめします。

税務調査ではLINEのやり取りが証拠として提出された事例もあります。税務調査を前にスマホやLINEの内容に不安を感じているようであれば、税務調査の対応実績が豊富な税理士法人松本にご相談下さい。

税務調査で指摘されやすい税務署が見る源泉所得税のポイントとは?

税務調査で指摘されやすい点はいくつかありますが、年末調整や源泉徴収漏れなど、源泉所得税に関する調査もその1つです。

ここでは、源泉所得税の概要に加え、税務調査で源泉所得税についてどのような点を見られるのかについてわかりやすく解説します。

源泉所得税を対象にした税務調査も行われております。税務署より源泉税の調査連絡が来た場合は税理士法人松本までお気軽にご連絡ください。

源泉所得税とは

そもそも源泉所得税とは、どのような税金なのでしょうか。会社が給与所得者に代わって納付する所得税

給与の源泉所得税とは、会社に雇用され、給与の支払いを受けている人が納めるべき所得税について、会社が所定の計算方法により給与から差し引き、国へ納める税金のことです。(この制度は源泉徴収と呼ばれており、源泉徴収された所得税を「源泉所得税」といいます。令和2年12月31日現在の給与所得者数は、5,928万人となっており、すべての従業員が個々に所得税の手続きをするとなれば、税務署の負担が大きくなってしまいます。

そこで、源泉徴収方式による所得税の納税が採用されているのです。

源泉所得税が税務調査で指摘を受けやすい理由

源泉所得税が税務調査で指摘されやすい理由としては、以下のような点が挙げられるでしょう。・徴収漏れ

・年末調整での計算ミス

・記載ミスなど

詳しくは次章で説明していきますが、源泉所得税は所定の計算表に基づいて徴収を行ない、年末調整で税額を決定します。そのため、最終的な納税額が適正に計算できていなかったり、従業員の記入ミスや年末調整での添付書類がなかったりするなど、修正が起きやすいのも特徴です。

実際に税務調査が入った場合、具体的に源泉所得税のどの部分が指摘されやすいかについて、更に詳しく見ていきましょう。

税務調査で指摘されやすい源泉所得税のポイント

税務調査で指摘を受けやすい源泉所得税に関する申告には、以下のようなポイントが挙げられます。年末調整の計算

毎月徴収した源泉所得税について、年末調整を行い申告納付期限までに申告・納税することとなりますが、このときの計算が適正になされているかは、税務調査でチェックされることとなるでしょう。年末調整の際には、会社から従業員に「給与所得者の扶養控除等(異動) 申告書」などを記入し、提出してもらいます。このときに、従業員が記入した内容が間違っていたり、添付するべき書類が添付されていないのに控除していたりした場合には、税務調査で指摘される可能性が高いでしょう。

また、残業やシフトなどで毎月の給与が変動する場合、税額表に照らして適正な計算がされているかなどもチェックされるでしょう。

経費にしているが給与所得に含まれるもの

会社の経費として計上していても、実際には従業員に支払った給与に該当するような場合には、これも税務調査でチェックされやすいでしょう。例えば、従業員の個人的な旅行や飲食代などを会社が支払い経費として計上している場合や、備品、消耗品、娯楽費などを経費計上している場合などがそれにあたります。

本来は会社から給与として出すべきものが経費にされていて、源泉所得税の再計算が必要なのではないか、とみなされる可能性があるのです。

この他にも、臨時の賞与や報奨金、退職金などに所得税の課税漏れがあるケースなどが挙げられます。

従業員以外への源泉徴収漏れ

源泉所得税は、従業員へ支払う給与以外にも源泉所得税がかかる支出があります。個人の弁護士や税理士、行政書士などへ報酬を支払った場合は、所得税の源泉徴収が必要です。この他にも、外注したフリーランスのグラフィックデザイナーやインテリアデザイナー、作曲家などへ報酬を支払った場合も、源泉所得税の徴収が必要となります。(※報酬・料金などの源泉徴収)

上記で挙げたポイント以外にも、非課税限度を超える通勤手当や、非居住者および海外勤務者への支払いについても、一部源泉徴収が必要なケースがあるため注意が必要です。

本当は従業員なのに外注で処理をしているなど、現在の状況にお困りの方は一度税理士法人松本までご相談ください。

源泉所得税の指摘を受けた場合の対処法

まずは税務調査で源泉所得税を指摘される可能性がないか、以下の点を参考にしましょう。過去の書類や帳簿を見直す

源泉所得税が適正に計算、申告されているかについて、今一度書類や帳簿を見直しましょう。税務調査では、最低3期分まで遡り、まとめて指摘を受ける可能性があります。場合によっては、それ以上前の申告についても調査される場合があるので、5年分は問題がないか見直すようにしましょう。妥当性が認められるかがポイントに

経費計上分に源泉所得税が課税されるべきとみなされるかどうかは、その支出に経費としての妥当性が認められるかがポイントとなります。経費については源泉所得税に限らず、架空計上していないかを細かく調査されやすくなっています。

経費だけではなく、業務委託している外注のフリーランスやホステスへの報酬が給与とみなされる可能性や、水増しや架空など不審な人件費としてチェックされるリスクなどもあるでしょう。

いずれにおいても、しっかりと妥当性を証明できる資料や書類、請求書などは保管して、必要に応じて提出できるように管理することが大切です。

税務調査で指摘を受けると手続きが煩雑に

もし源泉所得税について間違いを指摘された場合、修正するとなれば従業員や取引先への影響もあるため、手続きが煩雑になってしまいます。特に海外との取引については、非居住者や海外勤務の従業員に関する源泉所得税以外に、消費税や法人税の脱税がないかも調査されやすいものです。

取引先や従業員を巻き込むことのないよう、源泉徴収の計算は正確にするよう心がけ、少しでも不安な場合には、税理士に相談してアドバイスを受けるなどして対応するようにしましょう。

まとめ

給与の源泉所得税とは、従業員へ給与を支払う雇用主が所定の税額表をもとに所得税を徴収し、年末調整を経て申告・納税する制度のことです。源泉所得税は税務調査の際に指摘を受けやすい税金となっており、計算が適正か、必要書類は揃っているか、申告漏れや税金逃れの疑いがないかなどが細かく調査されることとなります。源泉所得税には海外取引や非居住者への支払いなど、適正な申告のために詳細な知識が必要となるケースがあります。不安な場合は税務調査の対応に実績のある税理士へ相談するなどして、間違いのないようにしておきましょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査が長引くケースと長期化させないための対策

税務調査は一般的に、1日または2日間の実地調査が行われ、その後約1~3ヶ月後に調査結果が通知されます。しかし、中には税務調査が長引く例もあります。実地調査が1日や2日で終わらず、数日間にわたって行われるケースや実地調査終了後、なかなか税務署から調査結果の報告がなされないケースもあるのです。

今回は、税務調査が長引くケースと長期化させないための対策についてご説明します。

税務調査がはじまっており、1人では不安だという方は途中からの税務調査対応も可能な税理士法人松本までお気軽にご相談ください。

税務調査が長引くケースとその影響

税務調査が長引くケースには、実地調査が長引く場合と調査結果の通知までが長引くケースの2つのパターンがあります。

実地調査が長引くケース

実地調査が3日以上続くような場合は、申告内容に不正があるのではと疑われている可能性があります。実地調査において調査官が帳簿や書類などを確認し、不明な点があった場合は経営者や担当者に質問がなされます。このとき、調査官の質問の意図をしっかりと理解し、調査官が納得できる回答をすれば調査が長引くことはないでしょう。しかし、説明を受けても調査官の疑問が解消されないようであれば、不明点を追求するために時間がかかり、調査期間は長引くことになります。

調査の日時は事前に連絡があっても、調査に要する時間や日数は事前通知の際には通知されないのが一般的です。そのため、1~2日程度で終わると思っていた税務調査が長引くと、日常的な業務にも支障が出るでしょう。また、税務調査が長引いていることが従業員に伝われば、従業員も不安を抱くようになってしまいます。

調査結果の通知が長引くケース

地調査が終わったからといって税務調査が終了するわけではありません。実地調査後に追加の資料提出を求められたり、さらに質問がなされることもあります。調査がすべて終わると、税務署から調査結果が通知されます。申告内容に問題がなかった場合はそのまま終了となりますが、税務署から指摘される事項があった場合には修正申告を求められます。

調査結果の通知が長引くケースとしては、疑いが残る事項があり、取引先などの関係先に対して反面調査を行っている可能性が考えられます。また、指摘事項の根拠を裏付ける作業に時間がかかっている可能性もあります。いずれにしろ、調査結果の通知まで時間がかかっている場合は、不正が疑われる事項があり、その裏付け作業が行われていると考えられるでしょう。

また、納税者と調査官が互いに主張を譲らず、話し合いが平行線をたどる場合も税務調査が長引く原因となります。

調査結果の通知までが長引くようであれば、いつ結果が通知されるのか、追徴課税がなされるのではないかと、落ち着かない状況で業務を進めなければならなくなります。不安な時期が長引けば長引くほど、経営者や経理担当者の精神的なストレスは大きくなるでしょう。

税務調査を長引かせないためには

税務調査が長引いてしまうと、調査官の質問に答えるためにその都度書類の準備が必要になるなど、日常業務にも支障が生じます。何より、日々ストレスを抱えながら過ごさなければならない点は、税務調査が長引いた場合の大きな懸念事項となるでしょう。

では、税務調査を長引かせないためには、どのような対策が必要なのでしょうか。

日ごろの管理を徹底する

税務調査を長引かせないためには、日ごろから帳簿や領収書等の管理をしっかり行っておくことが大切です。ミスなく記帳が行われており、領収書や納品書が整理されていれば、不正を疑われる可能性も低く、税務調査が長引くことはないでしょう。

事前準備をしっかりと行う

税務調査時に必要な書類や資料が不足していれば、調査官から指摘を受けてしまいます。また、質問が出た場合にも書類が不十分であれば、的確に回答できないこともあるでしょう。税務調査を早く終わらせたい場合には、しっかりと事前準備を行い、必要な書類や資料を整え、質問をされても素早く回答できるように内容を把握しておくことが大切です。

調査の落としどころを決めておく

税務調査では、調査官から指摘を受けた際に明らかに問題があるものもあれば、解釈の仕方によって結果が変わってくるケースもあります。解釈による違いによって議論が生じた場合、納税者側の考えを繰り返し主張するだけではいつまでも議論が集結せず、税務調査も終わらなくなってしまいます。税務調査を長引かせないためには、納税者も調査官側も納得できる妥協点を見出して話し合いを決着させる必要があるのです。

税務調査で調査官から指摘を受けるだろうと予想される事項があれば、あらかじめどこに落としどころを持っていくのか、考えておくとよいでしょう。

税務調査が得意な税理士に対応を依頼する

税務調査を長引かせないためには、調査官の指摘に対して反論がある場合も、互いが納得できる落としどころに向けて交渉を進めることが大切です。しかしながら、どこを妥協点とすべきかの判断は決して簡単なものではありません。

税務調査の経験が豊富にある税理士であれば、これまでの経験を踏まえ、調査官がどの程度であれば納得できるか、どこに落としどころを設定すべきかを瞬時に判断できるでしょう。ゴールが明確になれば、交渉もしやすくなり、税務調査もスムーズに終えやすくなります。税務調査を長引かせたくない場合は、信頼できる税理士に対応を依頼することをおすすめします。

税務調査の対応なら税理士法人松本にお任せください

税理士法人松本は、年間100件もの税務調査に対応している税理士法人です。豊富な調査対応経験から、調査官も納得しやすい調査の落としどころも、税務調査を長引かせないコツも熟知しています。税務調査が長引くかもしれないとご不安をお持ちの場合は、是非お気軽に税理士法人松本までご相談ください。

まとめ

税務調査が長引くケースは、調査官が何か疑わしいと感じるポイントがある場合です。税務調査が長引くと、業務にも支障が生じ、精神的なストレスも大きくなります。

税務調査を長期化させないためには、調査官との解釈の違いを埋めるべく、互いが納得できる妥協点を早めに見出すことが大切です。税務調査の経験が豊富な税理士に相談すれば、早期の決着を目指せるようになるでしょう。

税理士法人松本は、税務調査に強い税理士集団です。初回の電話相談は無料で承っておりますので、税務調査を速やかに終わらせたい場合にはお気軽にご相談ください。

税務調査官は現金に敏感?!税務調査をスムーズに進める為の現金管理とは?

税務調査では、申告書や過去の帳簿、請求書などの書類を調査していくイメージですが、現金残高などもしっかりと調査されます。特に現金商売の多い業種では、現金管理が重要となるのです。

ここでは、税務調査官が税務調査で重点的にチェックする内容などに加え、調査官が現金に敏感な理由や現金管理の方法について解説しています。

現金の取り扱いが多く、近々税務調査を受ける可能性がある場合の参考としてお役立てください。現金について税務調査中に指摘を受けて困っている方は税理士法人松本までお気軽にご相談ください。

税務調査で現金取引がチェックされる理由

現金取引は、以下のような理由から税務調査対策としてもっとも重要な項目の1つに挙げられます。現金管理がずさんだと他の取引も疑われやすい

例えば、計上している現金売上に対して伝票の枚数やレジ打ちの履歴が合わない場合、売上を少なくしていると疑われやすくなります。現金出納帳と実際の残高が毎月合っていなかったり、つじつまを合わせるような不審なレシートや領収書があったりしても、指摘を受ける可能性が高いでしょう。

現金取引の管理がずさんだと「全てにおいて管理がずさんな経営者」というイメージで見られてしまうため、他の取引まで疑われやすくなってしまうのです。

現金取引は帳簿操作がしやすい為

支払いや入金を銀行経由で行っている場合、通帳やインターネットバンキングの画面上などで、履歴の確認が可能です。しかし、現金取引は確実な履歴が残らない場合も多い為、ひとたび帳簿操作や脱税などが疑われれば、細かな点まで調査する必要が出てきてしまうのです。その為、現金取引を重点的に調査された結果、多くの時間を税務調査に割くこととなり、営業活動に影響が出てしまう可能性もあります。

通帳や入出金履歴で確認できない現金取引について、伝票とレシートの照合やタイムカード、電話の通話履歴まで調べられるかもしれません。

逆に、現金取引が適正に処理されていることがわかれば調査官の心証もよくなるため、税務調査もスムーズに進む可能性が高まります。

税務調査で現金取引を疑われず、スムーズに調査を進める為には、どのような点に気をつければよいのでしょうか。

税務調査をスムーズに進める為の現金管理とは

税務調査で現金取引を疑われない為には、以下のような点に注意して現金管理することが大切です。税務調査で行われる「現金実査」を一致させる

飲食店や小売店など、現金取引の多い業種が税務調査を受けた場合、現金実査は行われる可能性が高いと考えた方がよいでしょう。現金実査とは、税務調査などにおいて、調査官が帳簿上の金額と実際の現金残高に差がないかを実際に調査することです。

現金実査で現金残高と帳簿や伝票に差が出てしまうと「現金管理がずさんだな」というイメージを持たれてしまいます。差が出る回数や金額が多ければ、それだけ他の申告や計上も疑われやすくなるため、レジ打ちした際のレシート控えや伝票とその日の現金売上は一致させるようにしましょう。

調査しやすいように管理する

現金実査に手間と時間がかかると、他の調査や調査時間、日数などにも影響が出てしまいます。取引先や従業員などへ迷惑がかかったり、店舗の場合は休業せざるを得なかったりするケースもあるでしょう。確認や照合がしやすいよう、現金売上は毎日口座へ入金して「〇月〇日売上」とメモ書きするなど、確認やチェックしやすいように管理することが大切です。

出納帳と手書き伝票、クーポンや予約などの履歴と実際の現金に差異がないか、あっても正当性を説明できるようにしておきましょう。

営業活動の透明性を保つ

個人商店で営業していると、知らず知らずのうちにマイルールのようなものができてしまい、適正な管理をしていると証明するのが難しくなるケースがあります。例えば、忙しい時に売上を現金で受け取っておいて後でまとめてレジ打ちする、伝票の書き忘れや書き損じが多いといった状況は、故意でなくても売上隠しを疑われかねません。

事前調査などで客を装い、調査官が外観調査や内観調査に訪れている可能性もあります。もしそこでレジ打ちをしていない現場を確認された場合には「現金管理がずさんな経営者」としてマークされてしまう場合もあるでしょう。

こうしたことを未然に防ぐ為、いつどこで誰に見られても問題ないように、営業活動の透明性は保つようにしておきましょう。

現金取引以外の申告・納税も適正に!

現金取引はもちろん、それ以外の申告についても、間違いのないようにしておきましょう。雇用しているスタッフの所得税計算や社会保険などに漏れがないか、仕入れや経費の計上にプライベートな支出を含んでいないか、個人の取引と仕事上の取引が混在し、わかりにくくなっていないか、といった点も見直すことが大切です。個人の支出と仕事とは極力分けて管理しておき、休業や営業時間の変更、価格の改定など、売上に関することはしっかりと説明できるようにしておきましょう。

管理に自信がない場合は税理士事務所へ相談を

「現金の取引が多く、きちんと管理したいが忙しく時間がない」「学生スタッフや外国人スタッフの入れ替わりが激しく、お釣りの受け渡しやレジ打ちでミスが多い」など、さまざまな理由で適正な現金管理が難しい場合も少なくありません。もし現金管理に自信がなく、税務調査が来た場合の不安が大きいなら、信頼できる税理士事務所へ相談するのも1つの方法です。

お金のプロである税理士へ任せることで、時間をかけた上に間違ってしまう現金管理の苦労から解放され、税務調査もスムーズに進めることが可能となるでしょう。

まとめ

クレジットや電子決済が普及してきたとはいえ、まだまだ現金取引が主流となっている日本では、飲食店や小売店の現金管理ができているかどうか、税務調査でしっかりと調べられることとなります。現金実査などで調査した結果が適正に管理されていれば、その後の調査もスムーズに進みやすい為、日頃から営業活動の透明性を保ち、現金取引もしっかりと見える化していきましょう。自信がない場合は、税務調査対応や現金取引、個人経営のサポートなどに強い税理士へ相談することをおすすめします。

税務調査で役員賞与と認定されるケースとそのリスクについて

税務調査において、会社の経費として計上していたものが役員賞与に該当すると認定されてしまうケースがあります。役員賞与として認定されるのは、どのようなケースなのでしょうか。

今回は、税務調査で役員賞与として認定されるケースと役員賞与として認定された場合のリスクについてご説明します。

税務調査時に役員賞与について税務署から指摘を受けているなど、お困りの方は税理士法人松本までお気軽にご相談ください。

役員賞与とは

役員賞与とは、役員に支給される賞与のことです。役員報酬は一般的に、毎月定額が支給するものであることが多いですが、役員賞与は臨時に支給される性格のものです。

役員賞与は、原則として損金として扱うことができません。そのため、役員賞与として取り扱う場合、役員にお金を支給しているにもかかわらず経費としては計上できないのです。

役員賞与を損金算入させるためには、支給時期や賞与の金額をあらかじめ決定し、定められた期日までに税務署へ届出を行い、届出通りに支給する必要があります。また、役員賞与の額は、職務内容に対して相当であり、事業規模が同程度の類似企業の役員賞与の額と比べて相当である必要があります。

つまり、次の4つの要件をすべて満たしていなければ、役員賞与は損金算入ができないのです。

・支給時期と賞与の金額をあらかじめ決定しておく

・期限内に税務署に届出をする

・届出の内容通りに支給する

税務調査で役員賞与と認定されてしまうケースとは

税務調査において、上の4つの要件を満たした役員賞与が問題視されることはありません。しかし、仕事上必要な経費として計上していたものが税務調査で役員賞与という扱いにされてしまうことがあります。では、どのような場合、税務調査時に役員賞与と認定されてしまうのでしょうか。

役員賞与が届出通りに支給されていない場合

役員賞与が経費として認められるのは、上に紹介した4つの要件を満たした場合です。したがって、届出よりも多い額が支給されていたり、届出とは違う時期に役員賞与が支給されていたりした場合は、損金算入ができない役員賞与とみなされます。

役員のプライベートな出費を経費として計上している場合

役員がプライベートで行った会食の費用や会社の取引先とは関係のない人たちと行ったゴルフの費用、家族と行った旅行の費用などを会社の経費として計上していることが発覚した場合には、経費として計上することはできません。この場合、役員個人の支出を会社が負担したものと捉えられるため、役員賞与として取り扱われることになります。

税務調査で損金不算入の役員賞与と認定されてしまった場合のリスク

税務調査において、経費として計上していた金額が経費としては認められず、役員賞与と認定されてしまった場合には、次のようなリスクが考えられます。

法人税の追徴課税を課される

役員賞与は、法人税の課税対象です。そのため、税務調査で役員賞与に認定された額に関して、追徴課税が課せられます。

源泉所得税の納付を求められる

役員賞与とみなされた金額に関しては、役員に支払った賞与であり、源泉所得税の対象となります。そのため、不足分の源泉所得税の納付が求められます。

重加算税を課される可能性がある

重加算税とは、最も重い加算税です。税務調査で役員賞与と認定される経費が発覚した場合、仮装・隠蔽に該当するとみなされ、過少申告加算税に変わって重加算税が課せられる可能性があります。重加算税は納付税額の35%もの税率で課されます。

加えて、重加算税を課された場合、その履歴が税務署に残り、早いタイミングで次回の税務調査の対象となる可能性が高くなるといったデメリットもあります。

役員個人の所得税・住民税負担が増える

税務調査で役員賞与と認定されてしまった場合は、会社として法人税の追徴課税が行われるだけでなく、役員個人に対しても会社から賞与を受け取ったとして、役員賞与分の所得税と住民税が課せられるようになります。

税務調査で役員賞与と認定されないためには

税務調査で役員賞与と認定されてしまうと、前述したようなリスクが生じます。税務調査で役員賞与と認定されないためには、まずは、売上の計上漏れが生じないよう、しっかりと売上の管理をすることが大切です。また、役員の個人的な支出は経費として計上するのではなく、業務を行う上で生じた経費のみを経費として計上することが基本となります。

しかしながら、本来は経費として認められるはずのものが、解釈の違いにより、税務調査時に役員賞与として認定されてしまうケースがないわけではありません。そのような場合でも、業務上に必要な経費であることを税務調査時にしっかり説明でき、その証明を提示できれば役員賞与として認定されません。

税務調査時の不安がある場合は、税理士法人松本にご相談を

税務調査では、調査官が帳簿を細かくチェックし、申告内容に誤りがないかを調査します。不明な点が生じた場合は、調査官から質問がなされ、説明を求められます。このとき、質問の意図を正確に把握できなかったために適切な回答ができず、調査官に不信感を抱かせてしまうことがあるでしょう。しかし、税務調査時に税理士が同席し、調査官を納得させられる回答ができれば、経費を役員賞与として認定されるリスクを回避できる可能性があります。

税理士法人松本は、税務調査対応の豊富な経験を持つ税理士法人です。税務調査時に役員賞与として認定され、重加算税が課せられるリスクが少しでもあるのであれば、お早めに税理士法人松本にご相談ください。

まとめ

税務調査で役員賞与と認定されるケースには、現金で回収した売上の計上漏れがあったり、役員のプライベートな支出を経費として計上していたりといったことが考えられます。税務調査で役員賞与と認定されてしまうと法人税の追徴課税が課され、最も重いペナルティである重加算税が課せられる可能性があります。また、役員個人にも所得税と住民税が課せられるなど、法人としても個人としても大きなリスクを負うことになります。

税務調査にご不安がある場合は、どうぞお早めに税理士法人松本にご連絡ください。初回のご相談は無料で承っております。

修正申告とは?税務調査で申告の誤りを指摘されたときの修正申告方法もご紹介

税務調査で申告の誤りを指摘された場合、修正申告の必要が出てくることでしょう。修正申告の経験がないと、どのように手続きすればよいのか分からない点も多いのではないでしょうか。

ここでは、修正申告とは何か、その概要に加え、申告後に誤りを指摘された場合の税金やその対応方法について解説しています。税務調査による修正申告についての基礎知識としてお役立てください。

もっと詳しく知りたいという方は税理士法人松本までお気軽にご相談ください。

そもそも修正申告とは?

修正申告とは、確定申告書を提出した後で、税額を少なく申告していたことに気付いたときは、修正申告をして正しい税額に修正する手続きのことです。税務調査で指摘を受けて修正申告するケースもありますが、税務調査によらず、納税者が自主的に修正箇所を発見し、修正申告をする場合も少なくありません。自主的に修正申告を行う場合、納税額が少なくなる、もしくは還付が発生するケース(※還付の場合は更正の請求と言います。)もありますが、税務調査で指摘を受けて修正申告となる場合は、追加で納税する税金が発生することとなるでしょう。

また、税務調査の事前通知(税務調査で訪問する旨の連絡を事前に受けること)により、調査が入る前のタイミングで修正申告を行うパターンもあります。

税務調査で修正申告となる際は、どのような流れで進むのでしょうか。以下で詳しく解説していきます。

一般的な税務調査の流れ

税務調査で修正申告となる流れを見る前に、一般的な税務調査の流れについても確認しておきましょう。税務署から事前に税務調査の連絡がある

ほとんどの税務調査では、税務署から調査で訪問する旨の連絡を事前に受けてから実施されます。この連絡は税務調査の「事前通知」と呼ばれ、調査日時や期間などについて口頭で説明を受けるものです。事前通知がいつ頃来るのかについては、税務署で明確な案内が出ていないためケースバイケースとはなりますが、目安としては以下のようになることが多いようです。

事前通知:調査日の2週間前頃

調査時期:税務署の繁忙期、人事異動時期などを避けた夏から秋頃

調査期間:2~3日程度

調査時間は午前10時前後から午後4~5時頃までとなり、お昼には1時間程度休憩時間を挟むのが一般的です。

また、出張や繁忙期などにより税務調査当日に時間が取れない場合は、事前通知の際に日程調整を申し出ることが可能です。

会社の場合も個人事業主の場合も、税務調査となった場合に生じるリスクは同じです。正しい申告ができているか、修正が必要な点や、納税に関する思い違いがないかなどを調査し、間違いがあれば指摘して修正を促すのが税務調査の目的となります。

税務調査で準備するもの

税務調査では、以下の書類を準備しておきましょう。・過去7年分の申告書及び帳簿類

・会計ソフトのデータ

・請求書、領収書

・雇用関連書類

・預金通帳

・登記簿謄本及び定款

帳簿類は決算書類から売上・仕入などの各種台帳に加え、契約書や在庫確認表など、営業に関わる書類は全て提出できるように準備しておきます。

基本的には過去3年分の調査を受けることとなりますが、場合によってはそれ以上遡って指摘を受けるケースもあるため、パソコンのデータを含む7年分はいつでも閲覧できる状態にしておきましょう。

事前通知を受けてから行う任意調査では、テレビなどで見かける物々しい雰囲気ではなく、穏やかに調査が進んでいくことが多いものです。

履歴やデータの閲覧についても勝手に行われることはなく、事前に同意を得てから確認作業が進んでいくでしょう。

税務調査後に修正申告となる場合の流れ

税務調査では、全ての結果で必ず修正申告となるわけではありません。税務調査が進んだ際の結果として、以下の3つに大きく分けることができます。修正申告

税務調査で誤りの指摘を受けるなどして、納税者自らが申告の修正を行うケースです。更正処分

税務署の調査官から受けた指摘に納得せず、修正申告をしなかった場合に税務署が誤りを正すケースです。申告是認

申告内容について特に誤りがなかった、というケースです。ただし、税務調査の結果が申告是認となるケースはごく稀です。ほとんどの場合、何らかの指摘を受けて修正申告を求められると理解しておいた方がよいでしょう。

更正処分となるケースとは

税務調査で指摘された誤りについて、多くの場合は納税者が認めるかたちとなり、自主的に修正申告を行って税務調査は終了となります。しかし、なかにはどうしても納得のいかない指摘を受ける可能性もあるでしょう。そうした場合には無理に納得せず、修正申告を行わないことも可能です。その場合、税務署が指摘した税額を確定する「更正処分」へと進みます。

修正申告と更正処分では、納税者が自主的に修正するか、税務署が修正を確定してしまうのかという点が異なるだけで、税額の結果としては同じとなります。

ただ、更正処分で確定した税額を不服として、裁判所へ異議申し立てを行うことができるため、納得がいかない場合は更正処分になるまで修正申告をしないという選択もできるのです。

異議申し立てや審査請求などをしても最終的に異議が認められなかった場合には、延滞税や重加算税などの追徴課税を支払わなければならない点も理解しておきましょう。

修正申告で課税される主な追徴課税

修正申告でペナルティとして支払う追徴課税には、以下のような種類があります。延滞税:期日までに納付していない場合に課税(7.3~14.6%)

過少申告加算税:過少申告を行い、その後修正申告や更正があった場合に課税(10~15%)

無申告加算税:期日までに申告をしておらず、納税があった場合に課税(15~20%)

不納付加算税:源泉徴収した所得税を期日までに納税しなかった場合に課税(10%)

重加算税:仮装隠ぺいや偽装などがあった場合に課税(35~40%)

重加算税は、過少申告加算税または不納付加算税に代えて支払う場合には35%、無申告加算税に代えて支払う場合には40%となります。

税務調査で問題が起こる前に税理士へ相談を

もし税務調査の事前通知を受けた場合、調査日までに税理士へ相談することをおすすめします。指摘されそうな部分に対しての受け答えや対策など、準備を整えられるだけでなく、修正申告に応じるべきか、異議を申し立てるべきかといった判断基準についてもアドバイスを得ることが可能です。調査官も、税務のプロと話をすることで早期に解決できるため、税務調査をスムーズに進められることでしょう。

まとめ

修正申告とは、既に申告が終わった内容について税額を少なく申告していたことに気づいたときに修正を行う手続きのことです。基本的には、納税者が自主的に税務署へ申し出て行うものとなりますが、税務調査の指摘に納得がいかない場合は、指摘に従わずに更正処分とし、後日異議申し立てをするといったケースもゼロではありません。

税務調査には、万全の対策で挑みたいもの。不安な場合は税理士のサポートを受けて、税務調査や修正申告に臨むようにしましょう。

高級車を社用車として使っていると、税務調査で指摘される?

税務調査では、高級車の経費処理を巡ってトラブルが生じるケースがあります。高級車を社用車として使う場合、何が問題になるのでしょうか。

今回は、高級車の経費の取り扱いを巡り、税務調査で指摘されやすい事項についてご説明します。

すでに税務調査が入り対応に困っている方は税理士法人松本までお気軽にご連絡ください。

高級車を社用車にするメリット

社用車として利用されることが多い車には、レクサスやベンツ、BMWなどの高級車があります。社用車として扱えば、法人名義で車を契約することができます。法人名義で車を購入する場合は、減価償却費として6年にわたり経費に計上でき、車検の費用やガソリン費用、駐車場代などの維持費用も経費に計上することができるため、節税対策になります。また、高級車を使用していれば、取引先に対しても企業の経営状況が良好であることをアピールできるといったメリットがあります。

このような理由から、高級車を社用車に利用している企業は少なくありません。しかし、会社組織で利用する車である社用車であるにもかかわらず、税務調査では高級車が社用車として認められないケースがありました。

税務調査で高級車の経費計上を認めた事例

かつては、社用車として用いられる高級車の中でも、ランボルギーニやフェラーリ、ポルシェなどのスポーツカーは経営者の趣味で選ばれている可能性が高く、社用車としてはふさわしくないという考えがありました。そのため、高級車の取得価格や維持費用を経費に計上した場合に、税務調査で否認されるという事例が少なくありませんでした。しかし、1995年10月に税務署が税務調査で否認したイタリアの高級車フェラーリを国税不服審判所が社用車として認める事例が発生しています。

税務署が高級車を税務調査で社用車として否認した理由

税務調査では次のような理由から、フェラーリの社用車としての経費計上を認めないと税務署側は主張していました。

・高級外車のスポーツカーは事業内容や社会常識から考えて個人の趣味の範囲内であると考えられる。

・同族会社であることから多くの権限が代表者に集中しており、個人の趣味に基づき取得した車は事業用資産ではなく個人資産であると考えられる。

以上の理由から、税務署は社用車としての経費の計上を否認し、会社と代表者に対して課税処分を行いました。代表者は、この税務署の主張を不服とし、国税不服審判所に審査請求を行いました。

審判所は高級車を社用車として認めると判断

審判所では、走行距離の状況からフェラーリは代表者の通勤や支店巡回時の交通手段として使用されていることが認められ、旅費や通勤手当なども支給されていないことから事業用に使用していると考えられるとしました。また、代表者は個人として別の高級車も複数台所有しており、それらの費用は経費には反映されていないことも確認されていたため、税務署の判断を覆し、フェラーリを社用車として認めるという判断が下されました。

この判断以降、仕事に使用していることが証明されれば税務調査時に高級車の取得費用や維持費用が経費として認められないというケースは減ってきています。

税務調査で高級車の私的利用が疑われるケースは

上に紹介した事例は、代表者が個人として使用する車も所有しており、フェラーリは仕事のためだけに利用していたことが証明できたために、高級車であっても社用車として認められた事例です。しかしながら、全てのケースにおいて高級車が社用車として認められるわけではありません。次のようなケースは、税務調査時に社用車としての損金算入が認められない可能性があります。

代表者が個人では車を所持しておらず、走行距離が長い場合

代表者が社用車として高級車を使用している場合、仕事だけに使用していれば問題はありません。しかし、個人では車を所有しておらず、業務内容や出張の履歴などと走行距離を鑑みた場合、走行距離が長すぎる場合には、私的に利用しているとみなされる可能性があります。

買い替えのサイクルが早い

社用車であれば、頻繁に買い替える必要はないはずです。しかし、高級車を頻繁に買い替えている場合も、個人的趣味のために利用しているのではとみなされる可能性があります。

社用車として購入しても、使用実績がない

法人名義で高級車を購入し、社用車として経費に計上していても、ほとんど使用している実績がない場合は、業務上不必要な車であると判断され、社用車として認められない場合があります。

高級車をプライベートで利用していたことが税務調査時でバレたらどうなる?

社用車として経費計上している車を実際には代表者がプライベートで利用しているのではと、税務調査で指摘されることもあります。そのような場合は、車の取得費用はもちろん維持費用も経費として取り扱うことはできず、代表者には所得税が課せられることになります。また、会社に対しても法人税の追徴課税が行われます。

税務調査時の社用車の取り扱いに不安がある場合は税理士法人松本にご相談を

社用車として購入したものの、実際にはあまり事業用に使用していない高級車があるという場合や、事業用だけでなくプライベートでも社用車を利用しているというケースもあるのではないでしょうか。そのような場合、税務調査で指摘を受けると、追徴課税がなされる可能性があります。

税理士法人松本は、年間約100件の税務調査に対応している税務調査に強い税理士法人です。税務調査の豊富な経験から、社用車の取り扱いで指摘を受けやすいケースなどの対応ノウハウも保有しています。税務調査にご不安を感じているようであれば、ぜひお気軽にご相談ください。

まとめ

中小企業などでは、社用車として高級車を購入し、事業用ではなくプライベート用として利用するケースがあります。そのため、税務調査では高級車の購入費用や維持費用を経費計上している場合、本当に業務のために使用している車であるのかどうかを細かくチェックします。税務調査の結果によっては、社用車として認められないケースもあるでしょう。そのような場合は追徴課税がなされてしまいます。

高級車を社用車として保有しているけれど、税務調査で否認されてしまうのではないかとご不安に思っている場合は、お早めに税理士法人松本までお問い合わせください。初回のご相談は無料で承っております。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

税務調査の内容は守秘義務があり、調査官と税理士には秘密を守る義務がある!

税務調査の内容については、税務署の調査官にも税理士にも、守秘義務が課されています。この守秘義務とはどのようなものなのか、わかるようでわかっていない方も多いのではないでしょうか。

ここでは、税務調査の内容に関する守秘義務の概要や考え方に加え、税務調査となった場合の対処方法についてもわかりやすく解説しています。

自身で税務調査の対応をするつもりだったが、不安な点があり誰かに相談したいとお悩み中の方は税理士法人松本までお気軽にご相談ください。

税務調査の守秘義務って?

税務調査の内容に関する守秘義務は、税務署の調査官と税理士の双方に課されています。税務調査官の守秘義務について

税務調査官の守秘義務については、国家公務員法と国税通則法という法律のいずれでも守秘義務が課されており、二重の罰則規定が設けられています。税務調査官の守秘義務に関する法律は以下の通りです。

国家公務員法第100条(秘密を守る義務)

職員は、職務上知ることのできた秘密を漏らしてはならない。その職を退いた後といえども同様とする。国家公務員法第109条(罰則)

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。十二 第百条第一項若しくは第二項又は第百六条の十二第一項の規定に違反して秘密を漏らした者

国税通則法第126条

国税に関する調査(不服申立てに係る事件の審理のための調査及び国税の犯則事件の調査を含む。)若しくは租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号)の規定に基づいて行う情報の提供のための調査に関する事務又は国税の徴収に関する事務に従事している者又は従事していた者が、これらの事務に関して知ることのできた秘密を漏らし、又は盗用したときは、これを2年以下の懲役又は100万円以下の罰金に処する。税理士の守秘義務について

税理士の守秘義務についても、以下のように法律で規定されています。税理士法第38条

税理士は、正当な理由がなくて税理士業務に関して知り得た秘密を他に洩らし、又は窃用してはならない

税理士についても、依頼者から受けた税務上の相談や業務内容などを、第三者へ承諾なく漏らすことは禁じられているのです。

なお、依頼者や納税者、税務調査の対象となる事業者などには、こうした守秘義務を規定する法律はないため、税務調査において守秘義務が問われることはありません。

税務調査における守秘義務のポイントは?

税務署の職員や調査官、税理士には業務上の守秘義務が規定されています。税務調査において、守秘義務がポイントとなる事例をいくつかピックアップしてみました。税務調査前の事例

税務調査が入る前に税理士へ相談しても、税理士には守秘義務があるため、相談内容が外部へ漏れることはありません。例えば、調査官とのやり取りの前に現在の状況などを税理士へ詳しく相談し、どのように対応すれば良いか、対策や方法などについてアドバイスを受けたとしても、それが税務署や外部の第三者などへ漏れる心配はないのです。

そのため、不安な点や業務上の悩み、今後の状況についても、税理士へ話してしっかりと相談するのがお勧めです。

税務調査中の事例

税務調査中には、税理士にも調査官にも守秘義務が課されることとなります。そのため、税務調査において確認したデータや資料、質問に答えた内容などについて、調査官が外部へ漏らすことはありません。反面調査が行われた場合も同様です。もし税務調査中の会話を録音した場合、調査官が「守秘義務があるので録音は控えてください」「録音した内容を削除してください」と言われることがあるかもしれません。

この場合、守秘義務があるのは調査官の方で、調査対象となっている納税者の守秘義務は問題とならないため、録音を削除する必要もありません。

調査官が守秘義務を盾に録音などを阻止しようとしても、毅然と対応すれば良いでしょう。

調査に協力はしても言いなりになる必要はない

税務調査では、調査に協力しないと「非協力的な態度である」として、ペナルティを迫られる場合もあります。そのため、質問を無視する、高圧的な態度を取るといった対応は控えなければなりません。しかし、プライベートに関わるなど、答える必要のない質問には「業務と関係ありません」と伝えて回答を拒否することは可能です。

また、調査官の推測に事実と相違があれば反論することもできます。調査に協力することと言いなりになることは違うと理解して、必要なときにはしっかりと反論、きちんと説明することが大切です。

税務調査には税理士のサポートを受けて臨むのがお勧め

税務調査や税務に関する法律の知識が少ない場合、調査官の求めるがままに全ての資料を提出してしまう場合もあるでしょう。必要以上に恐怖を感じて「これは脱税にあたるのではないですか?」と問われただけで「そうかもしれません」と認めてしまったりするケースも少なくないのです。

税務調査自体を拒否したり、調査を妨害したりする行為はペナルティの対象となりますが、正当な反論や毅然とした態度を取ることまで制限されるものではありません。

とはいえ、どこまでが正当でどこまでが調査の妨害となるのか、調査官の質問に対して法律的にどこまで反論できるのかなどは、税務に関する知識が薄いと正確に判断するのは難しい部分もあります。

特に会社やお店へ調査官が訪れて書類やデータを調べられるというイレギュラーな空間の中では、緊張したり焦ったりして、挙動不審になってしまう可能性もあるでしょう。

税務調査でしっかりと対応したい、交渉や説明できるところはしっかりと説明して、スムーズに税務調査を終わらせたいと考えるなら、税務調査に強い税理士のサポートを受けましょう。

まとめ

税務調査の内容について、調査官や税理士には、業務上知り得た内容を第三者へ漏らしてはならない「守秘義務」が法律によって規定されています。税理士はもちろんですが、特に調査官は国家公務員法と国税通則法という二重の規定がなされており、守秘義務は厳しく守らなければなりませんが、納税者や調査を受ける当事者については、調査内容について守秘義務の規定が設けられているわけではありません。

税務調査について不安な点や対応、対策について知りたい場合は、調査を受ける前に税理士へ細かい点まで相談して臨むのが良いでしょう。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

役員貸付金がある場合は税務調査で指摘を受けやすい?

税務調査では、細かなお金の動きについて詳細に調査が行われます。役員貸付金がある場合、税務調査では役員貸付金について指摘を受けるケースが多いことをご存じでしょうか。

今回は、役員貸付金がある場合、税務調査時にどのような指摘を受けやすいのか、指摘を避けるためにはどのような対策が必要になるのかについてご説明します。

税務署から税務調査時に指摘があり、自分ではどう対応してよいか不安な方は税理士法人松本までお気軽にご相談ください。

役員貸付金とは

役員貸付金とは、役員が法人から借り入れたお金のことです。法人側の視点では、役員に対して貸し付けを行ったことになるため、役員貸付金という勘定科目で処理を行います。

役員貸付金には利息の計上が必要

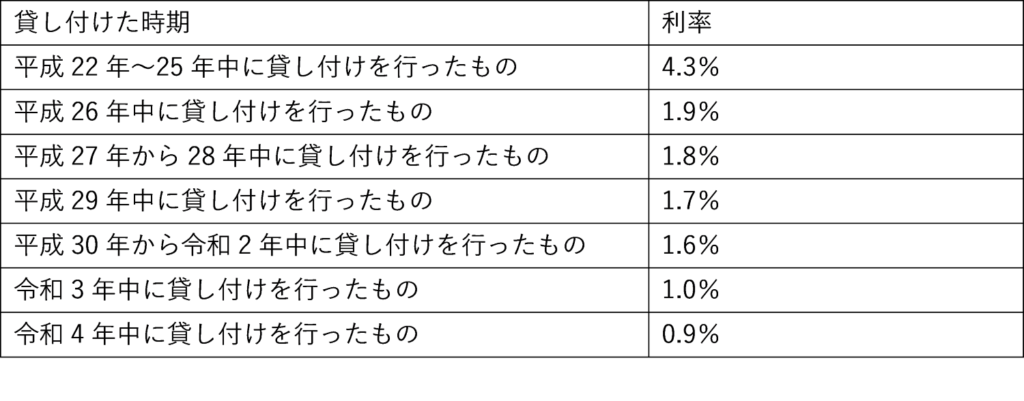

役員に金銭を貸し付けた場合は、定められた金利に基づいた利息を計上しなければなりません。役員や使用人に金銭を貸し付けた場合の利息は、次のように定められています。

(1) 会社が他から借り入れて貸し付けた場合:その借入金の利率

(2) その他の場合:貸し付けを行った日の属する年に応じた次に掲げる利率

無利息または低い利息で貸し付けた場合

無利息や低い利息で金銭の貸し付けをしていた場合は、上の利率で計算した利息の額と実際に課している利息の額との差額を、受取利息として追加計上しなければなりません。また、役員側は差額分を給与として課税されることになります。ただし、災害や病気等の理由で合理的と認められる金額や返済期間で金銭を貸し付ける場合や、会社で定めた貸付利率に基づいて貸し付けをしている場合などは、給与として課税する必要はありません。

参照:国税庁「金銭を貸し付けたとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2606.htm

税務調査で役員貸付金について指摘されやすい点

税務調査では、役員貸付金について次のような場合に指摘を受けるケースが多くなっています。

帳簿に現金が多額に計上されている

支払った費用の領収書がない場合や、役員が法人のお金を引き出してプライベートな費用に使用している場合などは、現金として処理されるケースが多くあります。そのため、帳簿上、多額の現金が計上されているような場合は、税務調査で役員貸付金にあたるのではと指摘されるケースがあります。

役員貸付金が役員賞与とみなされるケース

役員貸付金がしっかりと返済期間を定め、適切な利息で貸し付けられていれば、税務調査の際に問題になるケースはありません。しかし、企業によっては役員賞与として支払うべきお金であるのにもかかわらず、役員貸付金として処理しているケースがあるため、税務調査では役員貸付金があった場合、その額の増減を細かくチェックされます。

役員貸付金が返済されないまま長期に渡って貸し付けられているような場合は、決算書にも増減が記されません。このような場合は、返済しないままのお金は役員貸付金ではなく、実質的に役員に支払われた賞与であるとみなされる可能性が高くなります。

税務調査によって、役員貸付金ではなく役員賞与として認定されてしまうと、役員貸付金として取り扱っていた分について、法人税と源泉所得税の追徴課税が行われてしまいます。

税務調査で役員貸付金を否認されないための対策

税務調査で、役員貸付金を役員賞与として取り扱われないようにするためには、次のような対策を行っておくことが大切です。

役員貸付金の契約書や返済予定表を作成する

税務調査で、役員貸付金を否認されないためには貸し付けの期間や額、利息などについて記載した金銭賃借契約書を作成し、役員に渡ったお金が貸し付けであることを示す書類を準備しておく必要があります。また、返済予定表を作成し、返済する意思があることを示す資料を準備しておくことも、役員賞与ではなく役員貸付金であることを証明する書類となります。

税務調査で指摘を受けないためにも、役員に貸し付けを行う際には、金銭賃借契約書と返済予定表を必ず作成するようにしましょう。

役員貸付金の残高を減らす

役員貸付金があると税務調査で指摘を受けやすいほか、金融機関に融資を依頼する際にもマイナスに作用する可能性があります。役員貸付金があれば、できるだけその残高を減らすようにしましょう。役員からの返済が難しいようであれば役員報酬の一部を返済に充てたり、将来の退職金と相殺したりする方法などがあります。ただし、役員報酬の一部を返済に充当すればその分役員の手取り額は減ってしまいます。手取り額の減少が問題になるようであれば、役員報酬の増額を検討しなければなりませんが、役員報酬は事業年度の開始から3か月以内に決定しなければならないため、報酬増額のタイミングには注意が必要です。

役員貸付金でお悩みの場合は、税理士法人松本にご相談を

役員貸付金がある場合、役員が法人からお金を借りている状態です。貸し付けであるにもかかわらず、返済している様子が見られなければ役員貸付金ではなく、役員賞与ではないかと税務調査で指摘される可能性が高くなります。また、多額の現金が計上されている場合も、役員が法人の口座から出金し、領収書を出せないようなプライベートな用途にお金を使用したのではと疑われる可能性もあります。

税理士法人松本は、国税OBも在籍し、豊富なノウハウと圧倒的な税務調査対応の実績を誇る税務調査のエキスパート集団です。役員貸付金のある企業様の税務調査にも対応してきた実績があります。役員貸付金があるから税務調査のときが不安という場合や、多額の役員貸付金があるのに税務調査の連絡がきたなどのお悩みがございましたら、ぜひお気軽にご相談ください。

まとめ

役員貸付金は、法人から役員に貸し付けているお金のことです。災害や病気などで生活資金が必要となったという事情がある場合などは、役員貸付金が発生しても致し方ないケースです。しかしながら、長期に渡って返済されていない役員貸付金や多額の現金が帳簿に計上されている場合は、税務調査で指摘を受けるケースが多くなっています。

役員貸付金がある場合は、金銭賃借契約書や返済予定表などを作成することが大切ですが、そのような書類がなく、税務調査の連絡が入ってしまったような場合は、税理士法人松本までお早めにご連絡ください。初回の電話相談は無料で承っております。

相談実績1,000件以上

国税局査察部、税務署のOB税理士が所属

税務調査に精通している

「税理士法人松本」が

税務調査の専門家として

あなたをサポートします!

- 現在、税務調査が入っているので

困っている - 過去分からサポートしてくれる

税理士に依頼したい - 税務調査に強い税理士に変更したい

- 自分では対応できないので、

税理士に依頼したい

税務調査専門税理士法人松本